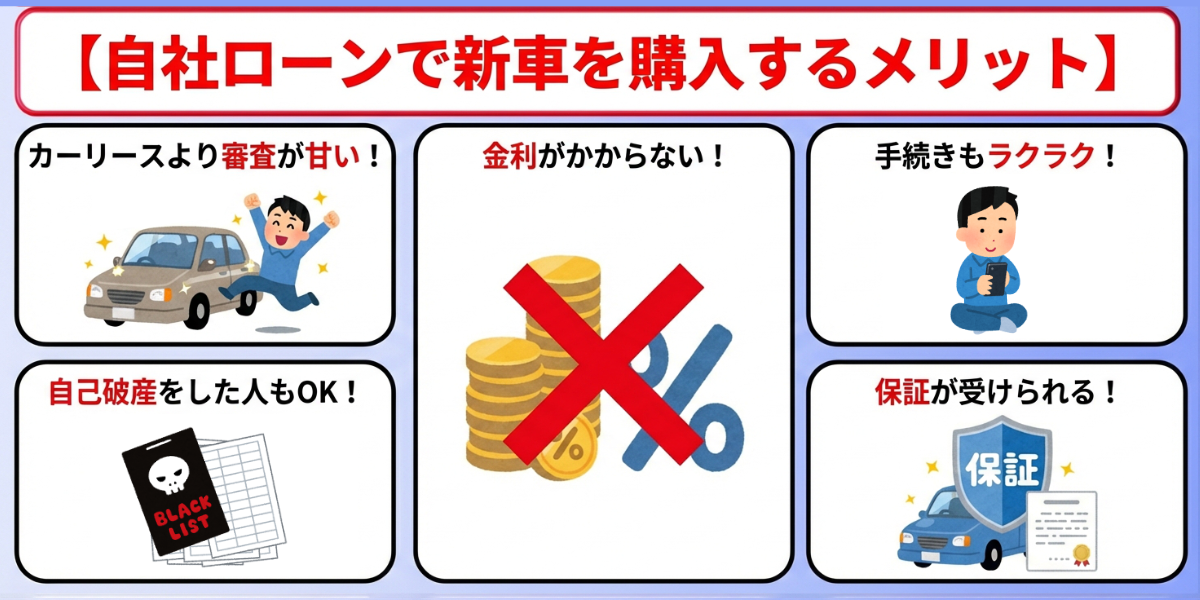

自社ローンとカーリースは一般的なカーローンより審査に通りやすく、収入に不安がある方や自己破産などで信用情報に傷がある方にとっては、新車に乗るための最適なサービスになります。

とはいえ、両社のサービスはそれぞれ異なる特徴を持つため、中古車よりも高額な新車に乗りたいならば、どちらのサービスの利用が最善なのかを慎重に比較検討しなければいけません。

この手間を惜しんで安易に利用するサービスを選ぶと、審査落ちや家計の圧迫などのリスクにつながってしまうため、期待に反した結果になる可能性があるので要注意です。

そこで当記事では、新車の自社ローンと新車のカーリースの徹底比較や、自社ローンで新車を購入する7つのデメリット・5つのメリットなどを基に、両者の特徴や利用条件をわかりやすく解説します。

最後まで目を通していただければ、どちらのサービスがご自身にとって最善なサービスになるのかを判断できるようになりますので、しっかりとチェックして新車に乗る夢をかなえるためにご活用ください。

こちらの記事では比較的、審査が甘いカーリース会社をご紹介しておりますが、それよりも圧倒的に審査が甘いのは自社ローンを行なっている販売店に申し込むことです。

自社ローンはカーリースとは異なり、販売店が所有者となり分割支払いを認める仕組みとなっております。

自社ローンの窓口では全国の自社ローン会社から最大5社に仮審査依頼が可能になっておりますのでローンが通る業者が見つかります。

金融機関、ディーラー、カーリースに落ちてしまった方は最後の砦として自社ローンをおすすめしますので、ぜひ、以下より一括審査を無料で申し込んでみて下さい。

→カーリースと自社ローンの違いって?

当サイトの評価基準と検証内容

当サイトでは以下の内容について実際にサービスを使用して徹底検証いたしました。

リースできる車種の数やグレードの豊富さ、保有台数を以下の方法で検証を行いました。

検証方法

リースできる車種の数やその車種で選択できるグレード、保有台数が多ければ多いほど、目当ての車が見つかりやすいので、

リースできる車種の数多い順に星MAX5としてスコア化しました。

LiPro(車)の記事執筆ポリシー

当サイトで紹介している副業の情報は、信頼性と正確性を重視し、公的機関や関連団体の情報を参考に作成しております。

具体的には、消費者庁や国民生活センターなどが提供する公開データや指針を基に構成しています。

詳細な編集方針や調査プロセスについては、コンテンツ制作・編集ポリシーをご確認ください。

自社ローンで新車は買える!

自社ローンは主に中古車販売店が提供しているサービスですので、「買えるのは中古車だけ」と思っている方も多いでしょうが、自社ローンでも新車は買えます。

ただし、新車を購入できる自社ローンは限られるうえ、新車を購入するには一定の条件もあるため、自社ローンで新車を購入するには事前に把握しておくべきことが複数あります。

ここでは、自社ローンで新車を購入するために知っておくべきことを解説しますので、自社ローンでの新車購入を検討している方は、自社ローンで新車を購入する際の基礎知識として参考にしてください。

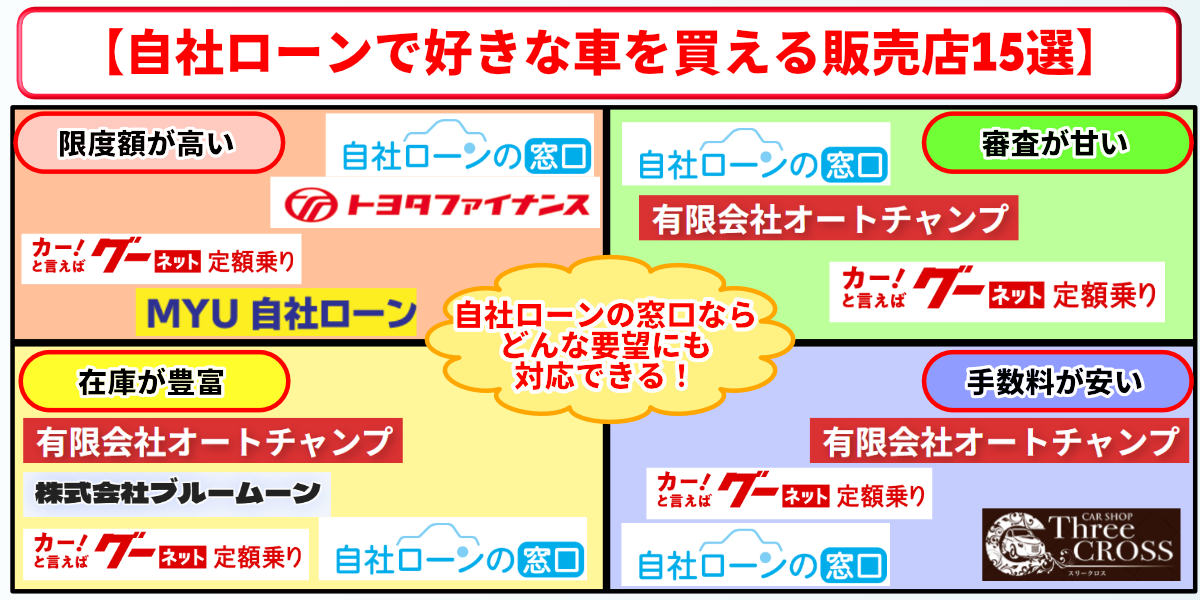

新車が購入できる自社ローン対応店の一覧

| 新車が買える自社ローン(一例) | ||

|---|---|---|

| おすすめの自社ローン | 審査通過率 | 購入条件 |

| 自社ローンの窓口 | 平均95%以上 | 契約する業者・販売店による |

| オートフェイス | 非公開 | 一定の収入があること |

| オートチャンプ | 95% | 年収が安定しない方、 最近事業を始めた方や、 転職したばかりでもOK |

| ブルームーン | 90%以上 | 雇用形態に関わらず 一定の収入があること |

| MYU自社ローン | 70%以上 | 一定の収入があること GPS装置の取り付けが必要 |

| スリークロス | 97% | 20歳以上 一定の収入があること |

| トヨタファイナンス | 非公表 | 年収200万円以上 勤続1年〜3年以上 返済負担率は年収の 25%〜35%以内 過去に延滞や債務整理がない |

| グーネット定額乗り | 非公開 | 一定の収入があること |

※更新日:2026年2月1日

以上のように新車を購入できる自社ローン対応店はかなり限定されるうえ、購入できる車の上限額などは審査結果次第になりますので、審査に通ったとしても好きな新車に乗れるとは限りません。

とはいえ、各社独自の審査基準の審査を行っていますので、できるだけ多くの販売店に審査依頼すれば、意中の新車を購入できる可能性は高くなるでしょう。

なお、複数社への審査依頼が面倒という方は、一度の申し込みで最大5社に一括で仮審査依頼ができる自社ローンの一括査定サービス「自社ローンの窓口」の利用がおすすめです↓↓

新車が購入できる自社ローンの仕組み

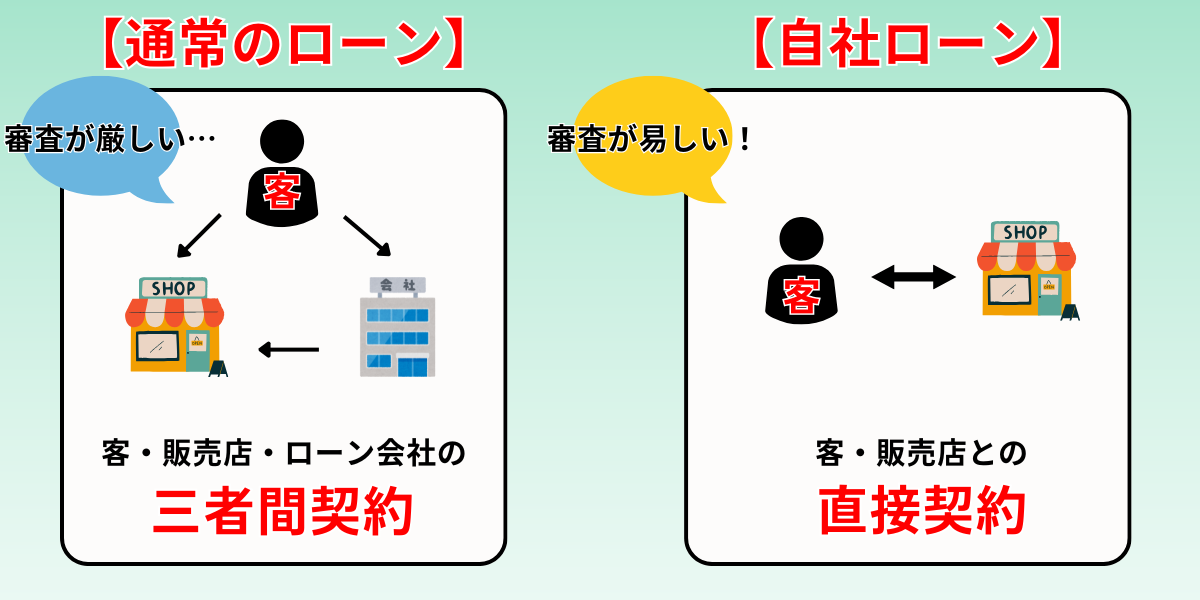

上記の画像は自社ローンとマイカーローンの契約の違いをわかりやすく図解にしたものですが、両者の決定的な違いはその審査方法にあります。

マイカーローンは信販会社等の金融機関による信用情報の確認が行われますが、自社ローンは信販会社を仲介しない独自審査(信用情報の確認なし)のため、審査難易度がマイカーローンよりも格段に低いのが特長です。

そのため、自社ローンは信用情報に問題を抱える方でも契約にこぎつけやすく、マイカーローンの審査に通らない方でも新車を購入できる可能性は高いでしょう。

ただし、借入限度額は審査結果によって制限されますので、審査結果によっては希望する新車を購入できない場合があることは理解しておいてください。

自社ローンで新車を購入するには一定の条件がある

自社ローンの利用者は、マイカーローンを利用できない信用情報に問題を抱える方が多いため、販売店は貸し倒れのリスクを負うことになります。

そのリスクを軽減するため、審査通過率が平均90%を超えるとされる自社ローンと言えども、新車を購入するには以下のような一定の条件を満たすことが求められます↓↓

- 満18歳以上の成人(満20歳以上のところもあり)

- 安定した収入があること(過去の返済能力は見ない)

- 保証人や頭金が必要な場合も

- GPS機能付きのエンジン停止装置の取り付けが必要な場合も

- 一見さんは購入できないことも多い(同社での返済実績を重視するため)

- 反社関係者は不可

なお、販売店が求める利用条件は各社異なりますので、各社条件を比較したうえで、問題なく利用できる自社ローンを優先して検討してください。

また、もし申し込み先にお迷いであれば、以下のランキング表やリンク先の記事を参考に、ご希望に合う自社ローンを探してみると良いでしょう↓↓

新車の自社ローンと新車のカーリースを徹底比較!

ここでは、当記事のメインテーマである、新車の自社ローンと新車のカーリースを徹底比較していきます。

各項目を漏らさずチェックして、新車を購入するうえで、ご自身にとって自社ローンとカーリースのどちらが最善な選択になるかを考えながら目を通してください。

自社ローンの方が新車の購入審査は通りやすい

| 比較項目 | 自社ローン | カーリース |

|---|---|---|

| 審査通過率 | 平均:90% MAX:100% | 原則非公表 (最高でも95%) |

| 年収の基準 | 販売店による | ボーダー200万円 |

| 信用情報の照会 | しない | する |

| ブラックリスト | OK | NG |

| パート・アルバイト | OK | OKだが厳しい |

| 保証人・頭金 | 必要なことが多い | 原則不要 |

自社ローンとカーリースは共にカーローンより審査難易度が低いため、カーローン審査を通過できない方でも、車に乗れる可能性は十分あります。

しかし、「審査の通りやすさ」に限って言えば、カーリースよりも自社ローンのほうが断然上ですので、審査通過を最優先するならば自社ローンがおすすめです。

特に信用情報ブラックの方や過去に任意整理・個人再生・自己破産で債務整理をした経験がある方は、審査の際に信用情報を確認するカーリースでは審査落ちとなる可能性が高くなります。

そのため、信用情報がブラックの方は、「信用情報ブラック・自己破産OK」を明言している自社ローンのほうが、希望する新車の購入にこぎ着けやすいでしょう。

とはいえ、カーリースは以下のような自社ローンにはないメリットがあり、購入後のメンテナンスや車検、修理、各種税金が月額コミコミですから、購入後の維持管理費は自社ローンより安く済みます↓↓

- 車を購入する際に必要な頭金が不要

- 初期費用(税金、自賠責保険料、登録費用など)が不要

- 車検やメンテナンス費用が月額料金に含まれている

またカーリースの中にも、以下のような自社ローンに負けないくらい審査が甘いものもありますので、審査通過に自信がなくても、端からカーリースの利用を諦める必要はありません↓↓

| 審査が甘いおすすめ カーリース・サブスクTop3 | |

|---|---|

| 1位 ニコノリ  | 複数の信販会社と提携している 月額料金が安いため審査に通りやすい |

| 公式 詳細 | |

| 2位 カーリースカルモくん  | 独自の審査基準 月額料金が安いため審査に通りやすい |

| 公式 詳細 | |

| 3位 オリックスカーリース  | 独自の審査基準(自社審査) 信用情報に左右されにくい |

| 公式 詳細 | |

→全国版審査が甘いカーリース会社ランキングはこちら

自己破産の経験者は自社ローンがおすすめ

先述した通り、カーリースは信用情報を基に審査を行いますので、信用情報ブラックの方や過去に任意整理・個人再生・自己破産で債務整理の経験がある方は、カーリースの審査に通過できない可能性が高いです。

その点、自社ローンはほとんどが「任意整理・個人再生・自己破産OK」を明言していますので、債務整理の経験がある方は以下のような自社ローンのほうがおすすめです↓↓

ただし、カーリースの中には信用情報だけで判断しない、より柔軟な審査基準を持つ自社審査(独自審査)を行っているカーリースもありますので、そちらも併せて検討してみるのも良いでしょう↓↓

カーリースの方が全国対応の店舗は多い

自社ローンを取り扱っているのは中古車販売店がメインになりますが、カーリースは中古車販売店や、ディーラー、ガソスタ、レンタカー店など様々な大手が提供しています。

そのため、近隣に中古車販売店がない、もしくは少ないところにお住まいの方は、自社ローンよりも全国対応の店舗が多いカーリースのほうがおすすめです。

また自社ローンにしろ、カーリースにしろ、利用条件や月額料金は各社異なりますので、お得に車に乗るためには複数社の見積り・契約条件等の比較が欠かせません。

その点で言えば、全国対応の店舗が多いカーリースのほうが自社ローンよりも条件を比較しやすいので、より良い条件でお得に車に乗りたい方は、カーリースのご利用を優先して検討するのが良いでしょう。

- SOMPOで乗ーる|細かなリース期間の設定が可能

- ニコノリ|業界最安値レベル&代車が1ヶ月無料

- カーリースカルモくん|評判&口コミを重視する人におすすめ

- KINTO|トヨタ車をお得にリースしたい人におすすめ

- オリックスカーリース|40年の歴史を持つ老舗のカーリース

- リースナブル|業界最安値レベル&キャンペーンも豊富

- Cool MINT|LINEで気軽に手厚いサポートを受けられる

- クルカ|短期契約OK&お友達紹介キャンペーンでお得

- ピタクル|走行距離制限を細かく設定できる

- MOTAカーリース|距離制限なし&車のカスタム可能

- カーコンカーリース|リース期間を細かく設定可能

- オートフラット|出光SSのガソリン代がお得になる

- コスモMyカーリース|コスモSSのガソリン代が割引&店舗が多い

なお、下記の関連記事では全国対応のカーリースのおすすめ人気ランキングを紹介していますので、ぜひ当記事と併せて参考にされてみてください↓↓

新車が買える条件はカーリースの方が緩い

90%以上の高い審査通過率の自社ローンは、信用情報に問題を抱える方でも利用しやすいローンですが、その分、販売店は、通常のマイカーローンよりも貸し倒れ等のリスクを負うことになります。

そのため、自社ローンは貸し倒れ等のリスクを極力回避するために、借入限度額(100万円~150万円程度が相場)を低く抑えていたり、以下のような厳しい利用条件を設定しているのが一般的です↓↓

- 保証人や頭金が必要

- GPS機能付きのエンジン停止装置の取り付けが必要

- 一見さんは購入できない(同社での返済実績を重視するため)

しかも、以上の利用条件をクリアして審査に通ったとしても、自社ローンの借入限度額で中古車よりも高額な新車を購入できるのかは疑問が残ります。

100万円~150万円程度で購入できる新車は、主に軽自動車やコンパクトカーのエントリーグレードが中心になりますので、普通車・輸入車・商用車等の高額車両の購入に自社ローンは不向きです。

その点、カーリースは基本的に新車をメインに取り扱うサービスですし、残価設定の恩恵が受けられますので、新車が買える条件はカーリースの方が緩いと判断できます。

カーリースの残価設定とは、契約満了時の車両の予想価値(残価)をあらかじめ設定して、車両本体価格から残価を差し引いた金額をリース料として分割で支払う仕組みです。

そのため、高額車両でも自社ローンよりも割安な月額料金で乗れるメリットがありますが、契約満了時の車の査定額が残価を下回る場合は、その差額を請求されるというデメリットもあります。

そのため、自社ローンの審査に通ったは良いが、借入限度額が低くて希望する新車を購入できなかった場合や、端から150万円を超える新車を希望するなら、以下のようなカーリースの利用を優先して検討してください↓↓

| カーリース・サブスクの おすすめTop3 | |

|---|---|

SOMPOで乗ーる | 輸入車のリースがある 細かなリース期間の設定が可能 頭金、初期費用が不要 公式 詳細 |

ニコノリ | トップクラスの安さ 契約から納車まで代車が1ヶ月無料 最短2週間で納車 公式 詳細 |

| カーリースカルモくん | 独自の審査基準 月額料金が安いため審査に通りやすい 公式 詳細 |

→全国版おすすめカーリースはこちら

自社ローンで新車を購入する7つのデメリット

審査通過を最優先するならば自社ローンがおすすめですが、同ローンには複数のデメリットがありますので、「審査に通りやすいから!」という安易な考えだけで申し込むのはおすすめできません。

ここでは自社ローンで新車を購入するデメリットについて、わかりやすく解説しますので、同ローンの利用を検討している方は参考にしてください。

新車の自社ローンに対応しているお店が少ない

| 新車が買える自社ローン(一例) | ||

|---|---|---|

| おすすめの自社ローン | 審査通過率 | 購入できる新車 |

| 自社ローンの窓口 | 平均95%以上 | 【国産車】 全車種・全メーカー 【輸入車】 全車種・全メーカー |

| オートフェイス | 非公開 | 【国産車】 全車種・全メーカー 【輸入車】 取り扱い無し |

| オートチャンプ | 95% | 【国産車】 全車種・全メーカー 【輸入車】 ルノー、アウディなど |

| ブルームーン | 90%以上 | SUV ミニバン コンパクトカー |

| MYU自社ローン | 70%以上 | 軽自動車がメイン |

| スリークロス | 97% | 【国産車】 全車種・全メーカー 【輸入車】 取り扱い無し |

| トヨタファイナンス | 非公表 | 主にトヨタ車 |

| グーネット定額乗り | 非公開 | 【国産車】 全車種・全メーカー 【輸入車】 全車種・全メーカー |

※更新日:2026年2月1日

新車が購入できる自社ローンは上記のようなごく一部に限られるため、新車の自社ローンに対応している販売店は少ないのが実情です。

これは新車が中古車に比べて車両本体価格が高額なため、販売店が立て替える金額が大きくなり、利用者からの支払いが滞った場合の、販売店側のリスクが増大することを懸念する販売店が多いからです。

自社ローンの返済期間は1年から3年と短い設定が一般的ですので、車両価格が高い新車をこの短期間で返済するとなれば、月々の支払額が非常に高額になり、利用者の負担が大きくなるため、貸し倒れ等のリスクが高まります。

しかも、自社ローンは、基本的に「販売する車(中古車)」を担保にするのが基本ですが、新車は登録直後の値下がりが大きいため、担保としての価値を維持しにくいという側面もあります。

自社ローンとは反対に、カーリースで提供されている車は新車が中心で、中古車の取り扱いがあるのは以下のような一部に限られます(全国大手に絞った場合)↓↓

- カーリースカルモくん

- KINTO(東京・愛知・長野・大阪のみ)

- ニコノリ

- リースナブル

- オリックスカーリース

- SOMPOで乗ーる

→中古車のサブスクおすすめ7社はこちら

基本的にはほとんどのカーリースで新車のリース・購入が可能ですので、より多くの選択肢から業者選びをしたい方は、カーリースをメインに検討するのがおすすめです。

自社ローンで新車を買う場合は審査に落ちやすくなる

自社ローンは平均90%以上の高い審査通過率がウリですが、自社ローンの借入限度額は100~150万円程度と低く抑えられているのが一般的です。

この限度額を上回ることが多い新車の場合、限度額がネックとなって審査落ちするケースが多くなりますので、自社ローンのご利用を検討する際は、申込先の借入限度額を考慮した車選びが欠かせません。

以下に新車が購入できる自社ローンの借入限度額の目安(審査結果により変動)をまとめましたので、自社ローンで新車の購入を検討される場合は、ぜひ参考にしてください↓↓

| 新車が買える自社ローン(一例) | ||

|---|---|---|

| おすすめの自社ローン | 限度額 | |

| 自社ローンの窓口 | 契約する業者・販売店による | |

| オートフェイス | 180万円 | |

| オートチャンプ | 500万円 | |

| ブルームーン | 200万円程度 | |

| MYU自社ローン | 上限なし | |

| スリークロス | 150万円程度 | |

| トヨタファイナンス | 上限なし | |

| グーネット定額乗り | 契約する業者・販売店による | |

※更新日:2026年2月1日

中でも自社ローンの一括審査サービス「自社ローンの窓口」は、一度の申し込みで最大5社に一括で仮審査依頼ができ、希望の借入額に合った自社ローンが見つかりやすいのでおすすめです↓↓

自社ローンで新車を買うと総額と月々の支払が割高になる

自社ローンで中古車よりも高額な新車を買うと、支払回数が短いこともあり、総額と月々の支払が割高になります。

しかも、月額料金が高くなると、販売店は返済不能に陥る可能性が高くなると判断し、販貸し倒れのリスクを回避するため、審査難易度を高くしますので、審査落ちとなる可能性が高くなる点も要注意です。

そのため、月額料金を低く抑えるためにも、自社ローンで新車を買う場合は、極力長い支払回数に対応している販売店を選ぶようにしてください↓↓

| 新車が買える自社ローン(一例) | ||

|---|---|---|

| おすすめの自社ローン | 支払回数 | |

| 自社ローンの窓口 | 契約する業者・販売店による | |

| オートフェイス | 36回~84回 | |

| オートチャンプ | 12回~120回 | |

| ブルームーン | 最長120回まで | |

| MYU自社ローン | 上限なし | |

| スリークロス | 最大84回 | |

| トヨタファイナンス | 最大96回 | |

| グーネット定額乗り | 最大48回(販売店による) | |

※更新日:2026年2月1日

自社ローンで新車を買う時は納車に時間がかかることがある

自社ローンを提供しているのは中古車販売店が大半で、新車の在庫を持たないため、注文後にディーラーから取り寄せることになりますので、ディーラーで直接購入する時よりも納車に時間がかかることがあります。

そのため、納車を急ぐ方は、実質的に新車と変わらない品質を持つ新古車を在庫として保有している自社ローンの利用を検討してみるのもおすすめです↓↓

全国対応の自社ローンでも納車費用が別に掛かる

自社ローンでは全国どこでも納車が可能な販売店であっても、車両を販売店舗から購入者が指定する場所まで運ぶための陸送費が納車費用として発生します。

この陸送費は、納車エリアや車種により1万〜10万円前後が目安となりますが、距離が遠くなるほど、また車両のサイズが大きいほど高くなる傾向がありますので注意してください。

また、陸送費は全国一律ではないため、契約前に必ず総額見積もりを確認することが重要ですが、極力費用を抑えるには、お住いの地域に店舗を持つ全国対応の自社ローンがおすすめです。

なお、下記の関連記事では「全国対応の自社ローンおすすめランキング」を紹介していますので、各社を比較検討したい時は参考にされてみてください↓↓

自社ローンで新車を買うとGPSを取り付けられることがある

自社ローンは信用情報に問題を抱える方でも車を購入できる方法の1つですが、その分、販売店は貸し倒れ等のリスクを負いますので、担保保全のためにエンジン停止装置付きのGPSを取り付けられることが多くなります。

しかしこれは、保証人や頭金を用意することで回避できる可能性があります(未払いや持ち逃げのリスクが低いと評価される)ので、GPSの取り付けを求められた場合は相談してみると良いでしょう。

車にGPSを取り付けると聞くと、何となく「監視されている感じがする」と思われる方もいらっしゃる事かと思いますが、このGPS装置は返済金の未払いや遅延がない限り使用されることはありません。

また、やむを得ずエンジンを停止しなければいけない、あるいは持ち逃げが危惧されるため居場所を特定する必要があるといった場合、必ず督促状などで実施日時などの事前通告がおこなわれます。

自社ローンでは完済するまで車の所有権を得ることができない

自社ローンでは、購入した車の所有権は完済まで販売店に留保されるのが一般的ですので、ローンを完済するまで車の所有権を完全に得ることはできません。

これは、販売店側の貸し倒れリスクを軽減するためで、ローン返済を滞納した場合、販売店は所有権に基づいて車両を回収し、未払い分を回収します。

ただし、これは通常のマイカーローンやカーリースでも同様の措置がとられますので、自社ローンだけのデメリットではなく、過剰に気にする必要はありません。

ここまで自社ローンで新車を買うことについてのデメリットを解説してきましたが、これらのデメリットに承服しかねるものが多いという方は、以下のようなカーリースを並行して検討してみましょう↓↓

| カーリース・サブスクの おすすめTop3 | |

|---|---|

| SOMPOで乗ーる | 輸入車のリースがある 細かなリース期間の設定が可能 頭金、初期費用が不要 公式 詳細 |

| ニコノリ | トップクラスの安さ 契約から納車まで代車が1ヶ月無料 最短2週間で納車 公式 詳細 |

| カーリースカルモくん | 独自の審査基準 月額料金が安いため審査に通りやすい 公式 詳細 |

→全国版おすすめカーリースはこちら

また、下記の関連記事では新車購入以外の「自社ローンはやめた方がいいと言われる9つの原因(デメリット)」と対処法を解説していますので、併せてチェックされることをおすすめします↓↓

自社ローンで新車を購入する5つのメリット

自社ローンには多くのデメリットがある一方で、それを補って余りある複数のメリットがあります。

ここでは、自社ローンで新車を購入する以下のメリットを解説しますので、自社ローンのご利用を検討する際の参考にしてください↓↓

自社ローンはカーリースなどと比べて審査に通りやすい

| 新車が買える自社ローン(一例) | ||

|---|---|---|

| おすすめの自社ローン | 審査通過率 | |

| 自社ローンの窓口 | 平均95%以上 | |

| オートフェイス | 非公開 | |

| オートチャンプ | 95% | |

| ブルームーン | 90%以上 | |

| MYU自社ローン | 70%以上 | |

| スリークロス | 97% | |

| トヨタファイナンス | 非公表 | |

| グーネット定額乗り | 非公開 | |

※更新日:2026年2月1日

自社ローン最大の特徴は、販売店の独自審査(信用情報の確認なし)による平均90%以上の審査通過率を誇る点です。

それに対し、他のローンやカーリースはブラックや自己破産などの債務整理の経験がある方は審査に落ちてしまう可能性が高いため、信用情報に傷がある方のご利用には向きません。

そのため、信用情報に問題を抱える方にとって、自社ローンは他のローンよりも車を購入できる可能性が最も高い方法になります。

ただし、自社ローンは審査に通りやすい代わりに総費用や月々の負担額が割高になるため、審査通過率の高さとリーズナブルさを両立したい方は、以下のような「審査が甘いカーリース」がおすすめです↓↓

| 審査が甘いおすすめ カーリース・サブスクTop3 | |

|---|---|

| 1位 ニコノリ | 複数の信販会社と提携している 月額料金が安いため審査に通りやすい |

| 公式 詳細 | |

| 2位 カーリースカルモくん | 独自の審査基準 月額料金が安いため審査に通りやすい |

| 公式 詳細 | |

| 3位 オリックスカーリース | 独自の審査基準(自社審査) 信用情報に左右されにくい |

| 公式 詳細 | |

→全国版審査が甘いカーリース会社ランキングはこちら

自社ローンは自己破産をした人でも利用できる可能性がある

参照元:Googleform

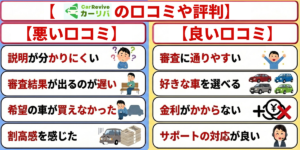

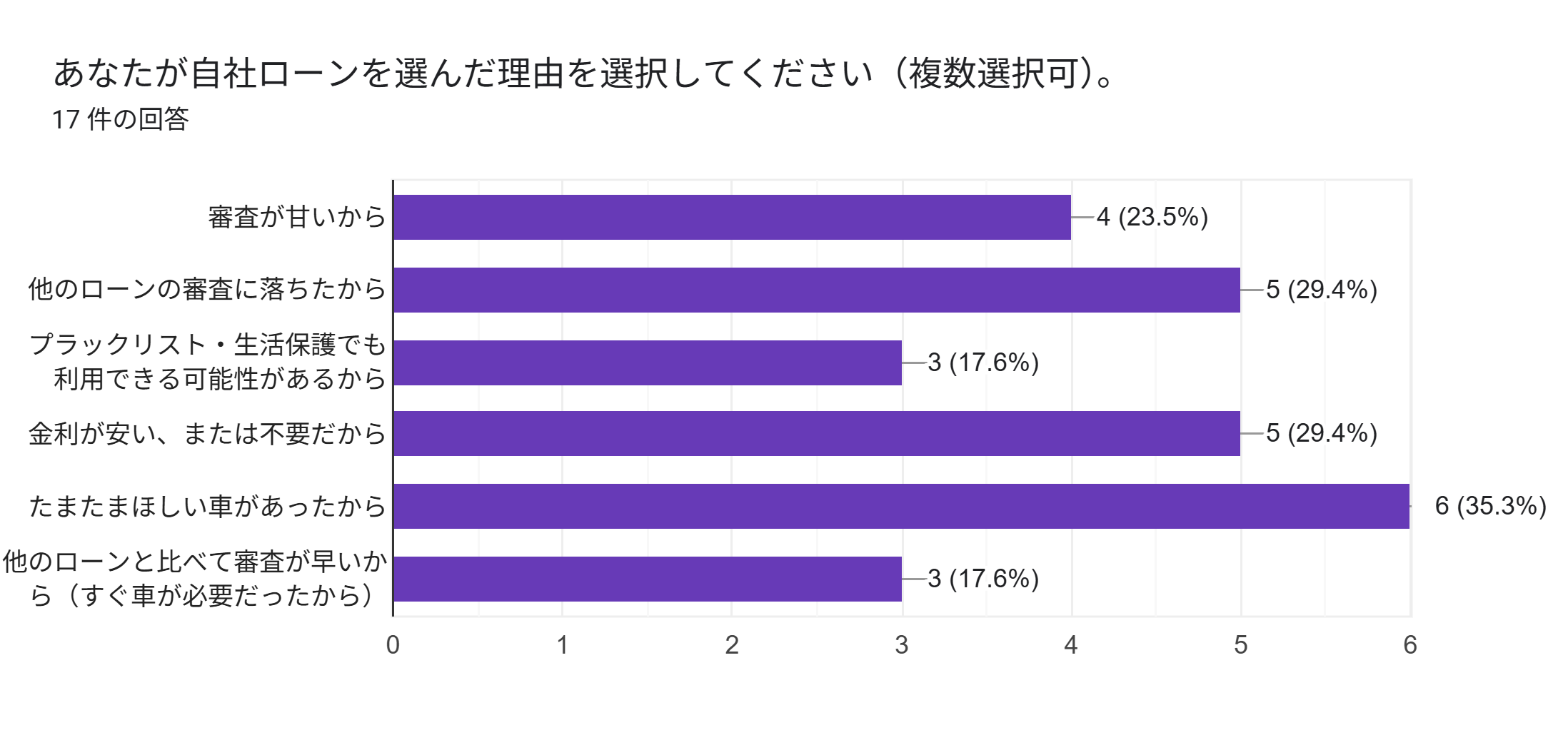

弊社が独自に実施したアンケートの結果(上記グラフ)では、自社ローンを選んだ理由に「ブラックリストでも利用できるから」と回答された方が、全体の2割近くいらっしゃいます。

その点では、自社ローンは審査で信用情報を確認しませんので、自己破産をした人でも利用できる可能性があります。

なお、マイカーローンよりも審査に通りやすいと言われるカーリースの審査通過率は非公開のところが多いのですが、信用情報を確認する審査が行われ、「自己破産NG」を明言しているところが大半です。

とはいえ、自社ローンの審査でも「安定した収入・返済能力があること」が重要視されますので、以下のような方は審査に通過できない可能性が高くなります↓↓

- 収入が著しく不安定または無職の人

- 収入を証明する書類を用意できない人

- 収入に見合わない車を購入しようとしている人

- 保証人や保証会社を付けられない人

- 反社会勢力の関係者と判断された人

- 生活保護の受給を受けている人

なお、下記の関連記事では「自社ローンに通らない人の特徴(と対処法)」を解説していますので、自社ローンの審査に備えたい方は併せてチェックをしておきましょう↓↓

全国対応の自社ローンを利用すれば手続きもラクラク

全国対応の自社ローンは来店不要のオンライン完結で利用可能であるため、申し込みから納車までのすべての手続きを家にいながら済ませられます。

中古車購入では現車確認が欠かせませんが、新車なら粗悪な車両を掴まされる心配もありませんし、ディーラー保証やメーカー保証も付いていますので、オンライン購入も安心して行えます。

そのため、自社ローンで新車を購入するなら、来店不要で完結できる以下のような全国対応の販売店・サイトがおすすめです↓↓

メーカー保証やディーラー保証が受けられる

自社ローンで買った新車でも、原則として新車にはメーカー保証が付帯しますし、メーカー保証終了後も一定期間、部品交換や修理が無償で受けられるディーラー保証(有料)を受けられます。

ただし原則として、メーカー保証やディーラー保証を受けるには、以下のような条件を満たしておく必要がある点には要注意です↓↓

- メーカー保証

→販売店もしくはご自身がメーカー保証の手続きを行う - ディーラー保証

→販売店が正規ディーラーと連携している必要がある

→対象車両の条件を満たしている必要がある

また利便性を考慮すると、最寄りのディーラーや整備工場での修理やメンテができることが求められますので、修理やメンテが受けられる場所も忘れず確認するようにしてください。

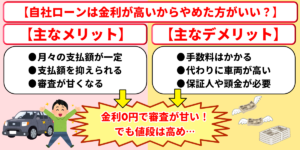

自社ローンで新車を買えば金利がかからない

自社ローンで新車を買えば金利が不要ですから、金融市場とか景気、本人の信用情報を要因とする金利の変動がなく、これによる突発的な月額料金の増加(変動型金利の場合)がありません。

そのため、自社ローンでは完済するまで月額料金を毎月の固定支出にできるため、家計管理がしやすいのもメリットです(これはカーリースも同様)。

ただし、自社ローンでは金利の代わりに以下のような手数料(分割手数料・管理手数料など)がかかりますので、新車の購入総額が割高になりやすい点には注意が必要です↓↓

| 新車が買える自社ローン(一例) | ||

|---|---|---|

| おすすめの自社ローン | 金利・手数料の相場 | |

| 自社ローンの窓口 | 提携店による | |

| オートフェイス | 車両価格の10~20%程度 | |

| オートチャンプ | 0円 (ただし車両価格が高い) | |

| ブルームーン | 1.9%~ | |

| MYU自社ローン | 車両本体価格の10~20%程度 (車両価格に含む) | |

| スリークロス | 金利:3.9%~15.0% (信用回復ローンの場合) | |

| トヨタファイナンス | 3.9%〜6.5% | |

| グーネット定額乗り | 提携店による | |

※更新日:2026年2月1日

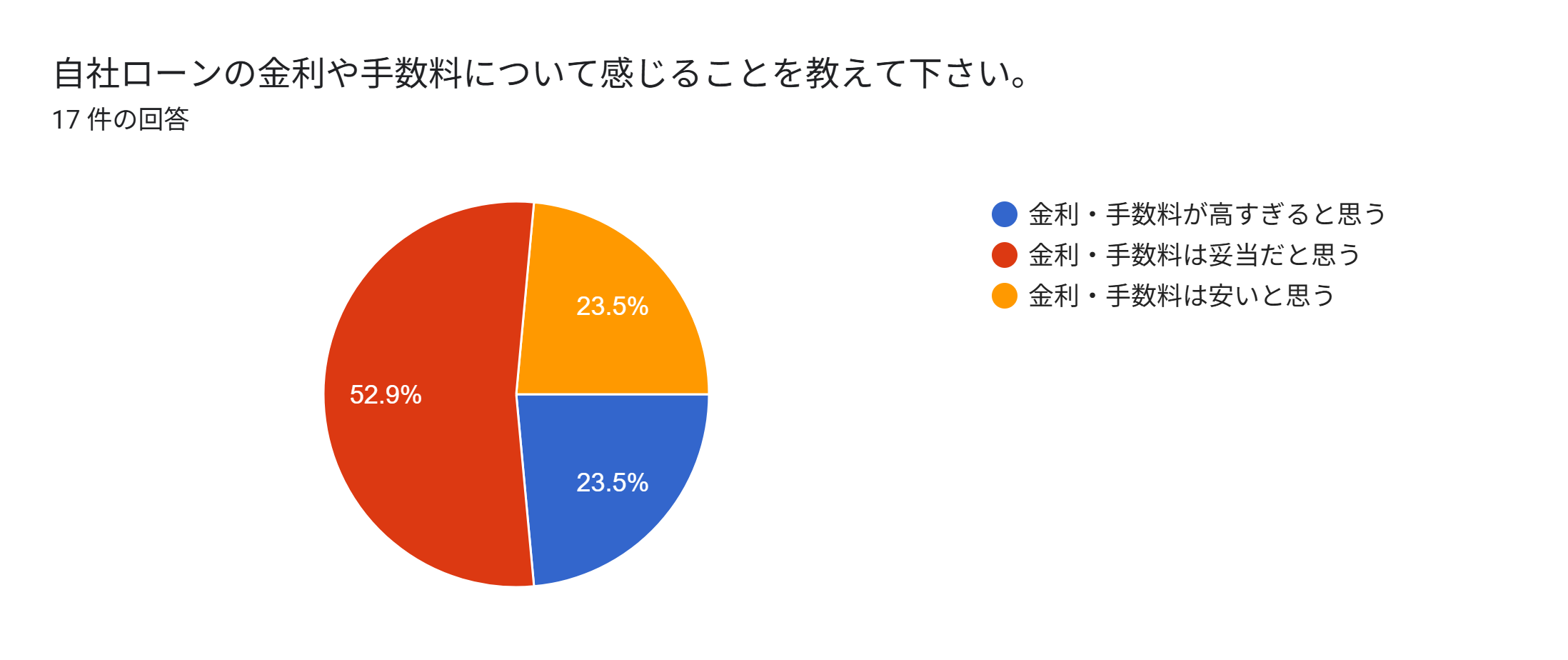

なお当サイトのアンケートでは、そういった手数料(金利)がかかる場合でも「手数料額は妥当である」と感じている方が多いようなので、この辺はそこまで大きなデメリットにはならないでしょう↓↓

参照元:Googleform

なお、ここまでのメリットをチェックして「自社ローンで新車を買いたい」と思われた方は、以下のランキング表やリンク先の記事を参考に、各サイト・販売店をじっくりと比較されてみてください↓↓

自社ローンで新車を買う時の審査に通りやすくなるコツ

自社ローンは平均でも90%以上の高い審査通過率を誇りますが、新車を購入する際は貸し倒れ等の販売店側のリスクが高くなるため、その分審査通過率も下がります。

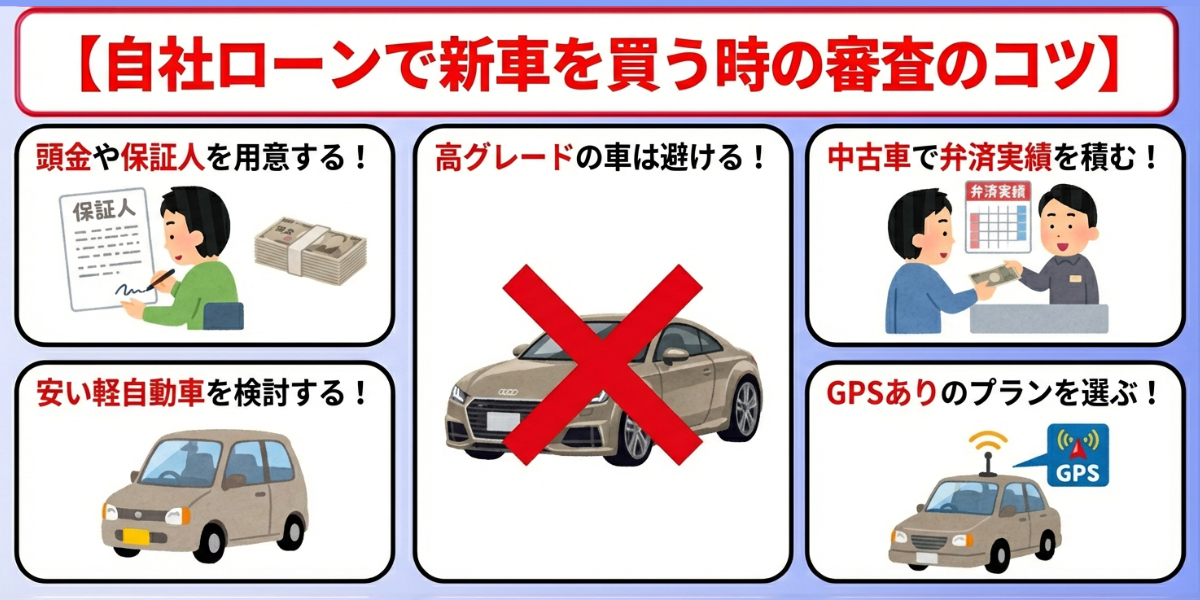

そこでここでは、自社ローンで新車を買う時の審査に通りやすくなるコツを解説しますので、自社ローンで新車購入を検討している方はしっかりとチェックして参考にしてください。

自社ローンで新車を買う時は頭金や保証人を用意する

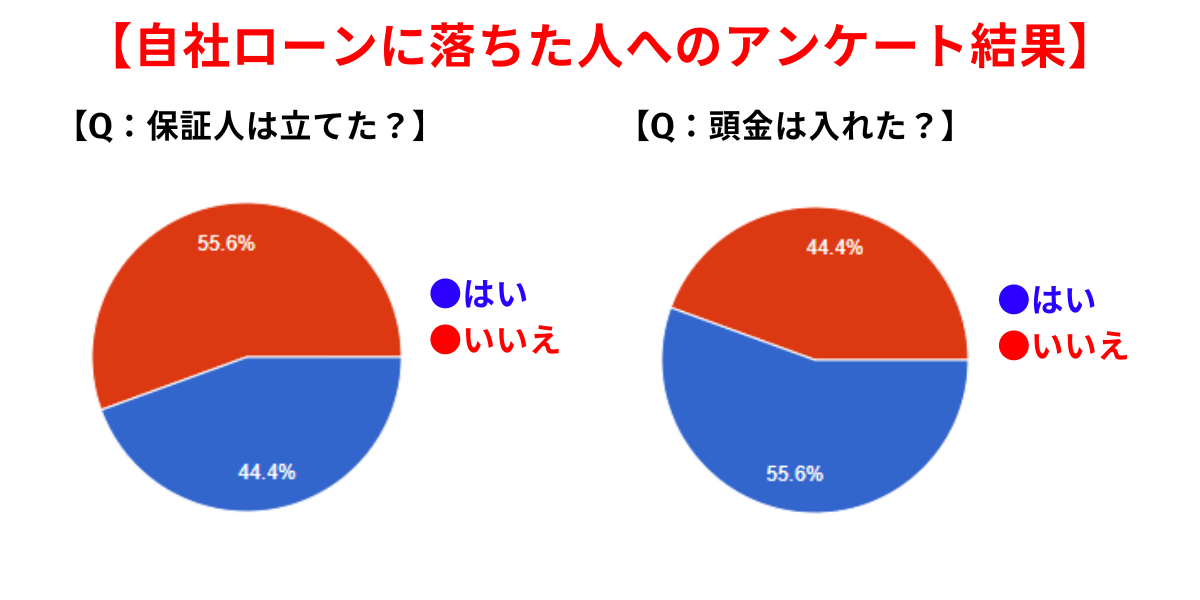

参照元:Googleform

弊社が独自に実施したアンケート(上記グラフ)では、自社ローンの審査に落ちた方の55.6%が保証人を、44.4%の方が頭金を用意しなかったと回答されています。

信用情報に問題を抱える利用者が多い自社ローンでは、販売店が貸し倒れ等のリスクを回避できる可能性が高まるため、保証人がいることは大きな安心感を生みます。

自社ローンにおける保証人とは、契約者が車のローンを返済できなくなった場合、代わりに残りの返済義務を負う人を指します。

販売店が直接ローンを提供する自社ローンにおいて、保証人は販売店のリスクを軽減するための重要な役割を果たすため、申し込みの際に用意しておくことで審査に通りやすくなります。

自社ローンでは中古車よりも価格が高い新車の方が審査難易度は高くなりますので、保証人を付けることでこのデメリットを回避することが可能です。

また、自社ローンは他のローンと比べて限度額が低いので、頭金を多めに用意することで、借入限度額がボトルネックになることを回避できます。

審査に不安がある場合は新車の軽自動車を検討する

| 新車が買える自社ローン(一例) | ||

|---|---|---|

| おすすめの自社ローン | 限度額 | |

| 自社ローンの窓口 | 契約する業者・販売店による | |

| オートフェイス | 180万円 | |

| オートチャンプ | 500万円 | |

| ブルームーン | 200万円程度 | |

| MYU自社ローン | 上限なし | |

| スリークロス | 150万円程度 | |

| トヨタファイナンス | 上限なし | |

| グーネット定額乗り | 契約する業者・販売店による | |

※更新日:2026年2月1日

上記表は新車が明ける自社ローンごとの借入上限額を比較したものですが、自社ローンの借入限度額は150万円程度が一般的ですから、この金額を超える価格の新車で審査申し込みすると、審査落ちの可能性が高まります。

そのため、自社ローンで新車を購入するには、販売店が設定している借入限度額に見合った価格の新車を申し込むことが審査通過の条件になります。

150万円程度で購入できる新車となれば、軽自動車やコンパクトカーが主な選択肢となりますが、以下にその実例を挙げますので、車選びをおこなわれる際の参考にされてみてください↓↓

「普通車」

- トヨタ ヤリス: 最廉価グレード「X(2WD)」は、151.1万円~

- マツダ2: 最廉価グレード「15C 2WD」は150万円を下回る

「軽自動車」

- ホンダ N-WGN:150万円以下で購入可能

- スズキ ワゴンR:143.0万円~

- マツダ フレア:145.5万円~

- 三菱 eKワゴン: 146.8万円~

- マツダ キャロル:122.2万円~

なお、選択肢を広く持ちたいなら、最廉価グレードなら数多くの車種で150万円程度の予算で新車を購入できる軽自動車がおすすめです。

自社ローンで新車を買う時は高グレードの車は避ける

車両価格が高いほど月額料金が高くなるため、自社ローンでの新車購入では販売店側は貸し倒れ等のリスクが上がり、利用者側の審査通過率は低くなります。

車はグレードの違いで大きな価格差がありますので、自社ローンで新車を買う時は高額な高グレードの車は避けるのが、審査通過率を上げるのに有効な方法です。

また、もし欲しいグレードの車を新車でもう入するのが難しい場合は、以下のような新古車を買える自社ローンを併せて検討してみるのも良いでしょう↓↓

審査に落ちた時は中古車で弁済実績を積む

ごく一部の例外を除き、新車は中古車よりも高額なことがほとんどであることから、販売店は貸し倒れ等のリスクが高まりますので、中には過去の利用がない一見さんお断りの販売店もあります。

しかし、このような自社ローンでも、中古車は一見さんも問題なく購入できますので、まずは安い中古車を購入して1年~2年程度の弁済実績を積むようにしましょう。

弁済実績を積んだうえで同じ販売店に申し込めば販売店の信用を得ることができるため、次回の契約からは上限額の増額や支払回数の増加等の恩恵を得やすくなります。

自社ローンで新車を買う時はGPSありのプランを選ぶ

自社ローンで新車を買う時は、GPS(遠隔エンジン停止機能付き)ありのプランを選べば、販売店は延滞時に車両引き上げができますし、転売・持ち逃げのリスクを回避できるため、そのぶん審査にも通りやすくなります。

ただし、自社ローンの総支払額にはこのGPS装置のレンタル費用も含まれるため、その分だけカーリースや他のローンよりも費用が高くつくことが多いです。

以下に挙げる3社はGPSなしのプランも選択でき、それでいて審査通過率も高めであるため、自社ローンを検討される際は優先的に検討をされてみると良いでしょう↓↓

自社ローンで新車を買う際によくある質問

最後に、自社ローンで新車を買う際によくある以下の質問について、初心者の方にも分かりやすく回答していきますので、ここまでの解説で不明・不安なことがある方は併せてチェックしてください。

トヨタの新車が買える自社ローンはありますか?

新車の自社ローンは自己破産できますか?

新車を自社ローン購入して返済中に自己破産した場合、ローン完済まで車の所有権は販売店が持つ(所有権留保のルール)ため、所有者である販売店に車を引き揚げられることになります。

また、完済して所有権が自己破産者に移っていた場合でも、時価で20万円以上の価値がある車は、破産財団に組み入れられ、破産管財人によって換価処分されるのが原則です。

そのため、新車の自社ローン返済中・完済後でも、自己破産はできますが、自己破産後にそのまま車を持ち続けられる可能性は殆どありません。

自社ローンで新車を購入すると納車までどのくらいかかりますか?

自社ローンで新車を購入する場合の納車にかかる日数は、2週間から1ヶ月程度が一般的で、販売店(ディーラー提携店など)によっては、即日納車が可能なケースもあります。

納車までの日数は購入する販売店によって異なりますが、納車を急ぐならば早期納車が期待できる購入車種のディーラーと提携している販売店がおすすめです。

新車の自社ローンの審査に通らない理由は何ですか?

- 安定した収入がない

→安定した収入が得られるようになってから、収入証明書を提出して申し込む - 収入に見合わない車を選んでいる

→ご自身の年収に見合った価格帯の車を選ぶ - 他社への返済額が多い

→返済を進めて、他社への返済額を減らしてから申し込む - 虚偽の申告をしている

→正直に申告し、誠実な対応を心がける

以上が自社ローンに通らない人の理由と対処法ですが、自社ローンは信用情報に問題を抱える方でも利用できる柔軟な審査がウリですから、適切な対処法を講じれば比較的容易に審査落ちを回避できます。

また、当サイトが実施したアンケートでは以下のような結果が出ていますので、併せて参考にされてみてください↓↓

参照元:Googleform

このアンケートでは、自社ローンの審査に落ちた約半数の方が頭金や保証人を用意しなかったという結果が出ています。

そのため、自社ローンの審査通過率を少しでも高めたいという方は、頭金か保証人のどちらかを用意して、審査に挑まれるのがおすすめです。

なお、下記の関連記事では「自社ローンに通らない人の特徴(と対処法)」を解説していますので、自社ローンの審査に備えたい方は併せてチェックをしておきましょう↓↓

自社ローンで新車は買えるのかのまとめ

・自社ローンで新車は買える!

→新車が購入できる自社ローン対応店の一覧

→新車が購入できる自社ローンの仕組み

→自社ローンで新車を購入するには一定の条件がある

・新車の自社ローンと新車のカーリースを徹底比較!

→自社ローンの方が新車の購入審査は通りやすい

→自己破産の経験者は自社ローンがおすすめ

→カーリースの方が全国対応の店舗は多い

→新車が買える条件はカーリースの方が緩い

・自社ローンで新車を購入する7つのデメリット

→新車の自社ローンに対応しているお店が少ない

→自社ローンで新車を買う場合は審査に落ちやすくなる

→自社ローンで新車を買うと総額と月々の支払が割高になる

→自社ローンで新車を買う時は納車に時間がかかることがある

→全国対応の自社ローンでも納車費用が別に掛かる

→自社ローンで新車を買うとGPSを取り付けられることがある

→自社ローンでは完済するまで車の所有権を得ることができない

・自社ローンで新車を購入する5つのメリット

→自社ローンはカーリースなどと比べて審査に通りやすい

→自社ローンは自己破産をした人でも利用できる可能性がある

→全国対応の自社ローンを利用すれば手続きもラクラク

→メーカー保証やディーラー保証が受けられる

→自社ローンで新車を買えば金利がかからない

・自社ローンで新車を買う時の審査に通りやすくなるコツ

→自社ローンで新車を買う時は頭金や保証人を用意する

→審査に不安がある場合は新車の軽自動車を検討する

→自社ローンで新車を買う時は高グレードの車は避ける

→審査に落ちた時は中古車で弁済実績を積む

→自社ローンで新車を買う時はGPSありのプランを選ぶ

ここまで「自社ローンで新車は買えるのか」について解説してきましたが、上記にここまでの要点を簡潔にまとめましたので、自社ローンの利用を検討する際にお役立てください。

自社ローンは中古車販売店が提供している独自審査のローンのため、「購入できるのは中古車だけ」と思い込んでいる方もいるでしょうが、新車を購入することも可能です。

ただし、自社ローンの借入限度額は150万円程度が一般的で、中古車購入時よりも審査難易度は高くなりますし、新車を購入できる自社ローンは限られます。

その点では利用可能店舗が多く、限度額の概念がほとんど無いカーリースの方が便利に利用できることもあるので、両者はできるだけ並行して検討を進めていくのがおすすめです。