「TS CUBIC(トヨタファイナンス)」の調査によれば、車を残価設定ローン(残クレ)で買う人の割合はマイカーローン利用者の約7割を占め、昨今では最もメジャーな車の購入方法の1つになっています。

しかし、一部のユーザーの間では「残クレはやばい」「残クレは貧乏人のローンだ」「残クレを使用して地獄に落ちた」などといった悪い意見も見られ、残クレとローンどっちが得なのかわからないという方もいらっしゃいます。

そこで当記事では、残クレとマイカーローンの違いを分かりやすく解説するとともに、残クレとマイカーローンの金利や支払額の比較や、マイカーローンよりも残クレが得する人の特徴などをご紹介していきます。

当記事を最後までお読みいただくことで、ご自身に残クレとマイカーローンのどちらが合っているかが判りますので、ぜひこの機会にしっかりとチェックをされてみてください。

なお、当サイトでは「金利がかからない」「追加費用なしで車をもらえるプランがある」といった点で、残クレよりもカーリースをおすすめしていますので、ぜひ以下のカーリースのランキングを参考に検討をしてみてください↓↓

| カーリース・サブスクの おすすめTop3 | |

|---|---|

SOMPOで乗ーる | 輸入車のリースがある 細かなリース期間の設定が可能 頭金、初期費用が不要 公式 詳細 |

ニコノリ | トップクラスの安さ 契約から納車まで代車が1ヶ月無料 最短2週間で納車 公式 詳細 |

カーリースカルモくん | 独自の審査基準 月額料金が安いため審査に通りやすい 公式 詳細 |

→全国版おすすめカーリースはこちら

当サイトの評価基準と検証内容

当サイトでは以下の内容について実際にサービスを使用して徹底検証いたしました。

リースできる車種の数やグレードの豊富さ、保有台数を以下の方法で検証を行いました。

検証方法

リースできる車種の数やその車種で選択できるグレード、保有台数が多ければ多いほど、目当ての車が見つかりやすいので、

リースできる車種の数多い順に星MAX5としてスコア化しました。

LiPro(車)の記事執筆ポリシー

当サイトで紹介している副業の情報は、信頼性と正確性を重視し、公的機関や関連団体の情報を参考に作成しております。

具体的には、消費者庁や国民生活センターなどが提供する公開データや指針を基に構成しています。

詳細な編集方針や調査プロセスについては、コンテンツ制作・編集ポリシーをご確認ください。

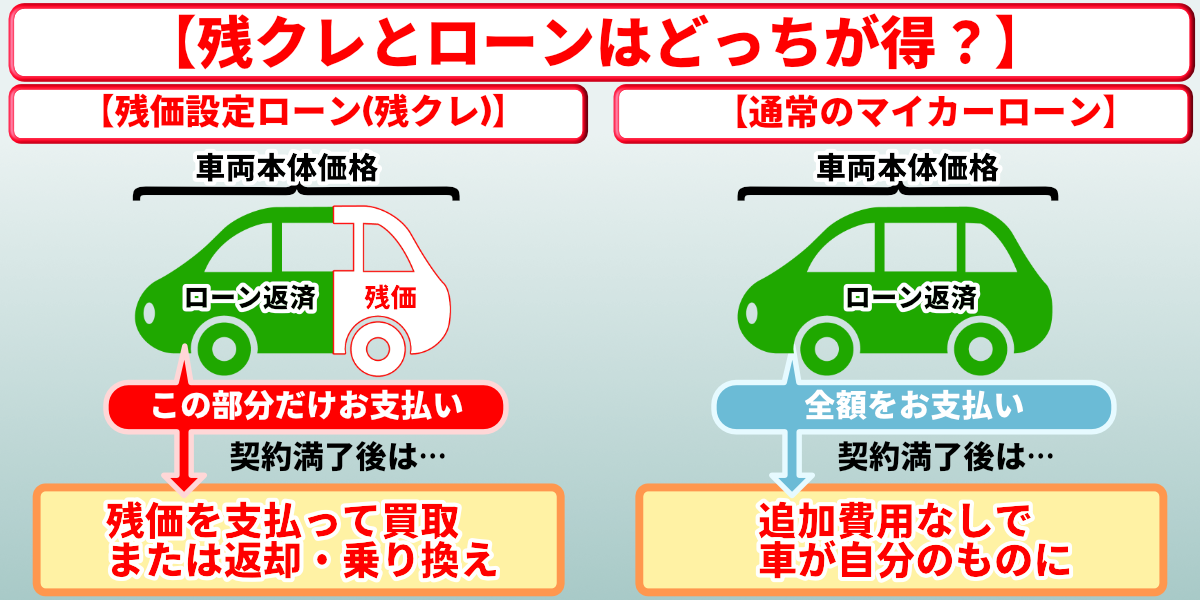

残クレ(残価設定クレジット)とは

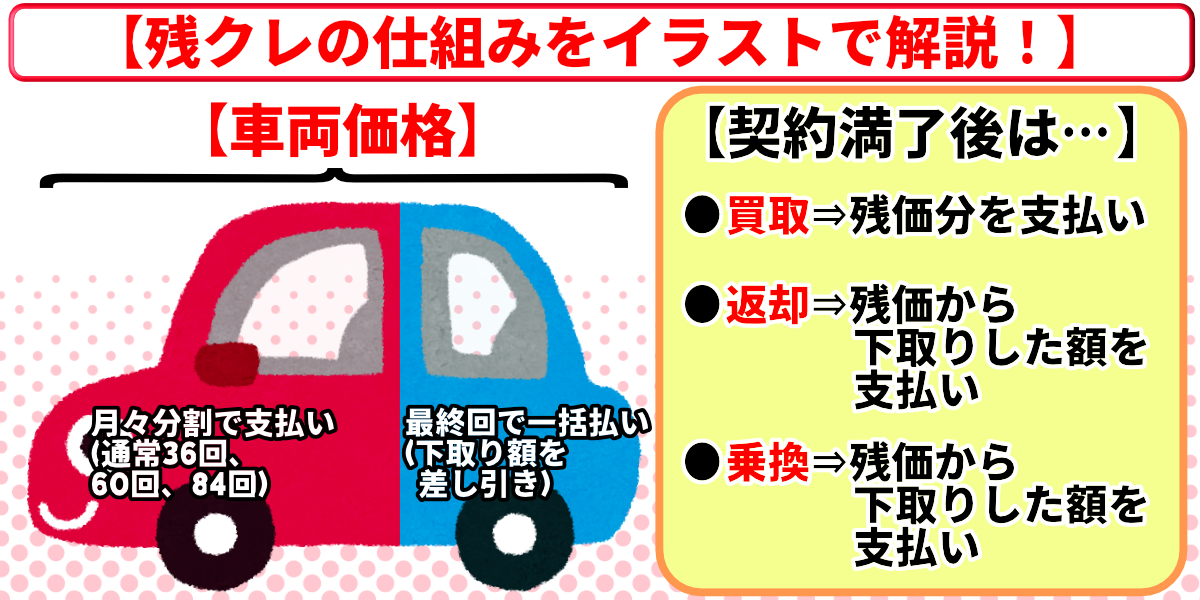

上記の画像で解説している通り、残クレ(残価設定クレジット)とは、あらかじめ設定した将来の車の下取り価格(残価)を車両本体価格から差し引いた金額を分割払いし、残価分は最終回に据え置く支払い方法です。

以下に、残クレの基本的な特徴や月々の返済が安くなるからくり、メリット・デメリットについて詳しく解説していきますので、残クレについて詳しく知りたい方はぜひ参考にしてください。

残クレ(残価設定クレジット)の特徴とからくり

残クレは、将来の買取価格(残価)をあらかじめ設定し、車両本体価格から残価を差し引いた金額が毎月のローンの支払い額となるので、月々の支払い額を安く抑えられるのが特徴です。

例えば、車両本体価格200万円の車を全額ローンで購入した場合、毎月の支払い額は200万円を分割した額になりますが、残クレを残価設定70万円で利用できた場合、ローンの支払い対象額は130万円です。

つまり、ローン対象額が減額された分、通常のカーローンよりも残クレの方が月々の返済金額が安くなります。

ただし、残クレの場合契約満了時に残価分の費用が残っていることに注意が必要であり、残クレの契約期間が満了した際には、その後の車の扱いを以下の3つの選択肢から選ぶことになります。

- 車両を返却する

→条件を満たせば追加支払いなしだが、車両の状態が悪い場合は精算金が発生する可能性あり。 - 新しい車に乗り換える

→車を返却して新しい車を契約することができるが、ディーラーによっては、想定していた残価よりも査定額が高くなった場合、その差額を次の契約分から割引してくれる場合もある。 - 残価を支払って車を買い取る

→設定された残価を一括で支払うか、新たにローンを組んで買い取ることができるが、再ローンの金利は当初の契約時よりも高く設定される傾向があるので要注意。

上記のうち、③の「残価を支払って車を買い取る」場合は、契約時に差し引いた残価を清算しないと車を自分のものにできないため注意が必要です。

残クレ(残価設定クレジット)のデメリット

月々の支払いを抑えられる残クレですが、以下のようなデメリットもあるため、利用する前にしっかり理解しておくことが重要です。

- 残クレは金利が高い場合が多い

→残クレの金利相場は「年3~5%」程度で、銀行のマイカーローンよりも高い傾向がある。 - 残価が払えない場合は車を返却しないといけない

→買い取る場合は残価の支払いが必要であり、支払えない場合は返却するしかなくなる。 - 残クレ契約中は走行距離に制限がかかる

→残価を保証するために「月間1,000km」「年間12,000km」といった上限が設けられる(上限は各社によってさまざま)。 - 残クレ契約中はカスタマイズを自由にできない

→車の価値を維持するため、ホイール交換やエアロパーツの取り付けといったカスタマイズは基本的に認められていない。 - 契約終了後に追加料金を請求されることがある

→走行距離制限の超過や原状回復できない傷がある場合は、追加料金が発生する可能性大。

残クレの大きなデメリットが、残クレの年利そのものがマイカーローンより高い傾向にあることに加え、月々の返済額が少ない(ローンの元本が減るスピードが遅い)ため、結果的に利息総額が高くなるという点です。

また、もし契約満了時に車を受け取るには残価を一括またはローン(借り換え)で支払う必要がありますが、再ローンを組む場合は金利が高めに設定されるので、将来的に車を受け取りたい人は残クレの利用を避けた方が無難です。

そのため、車をもらう前提であれば、以下のような追加清算なし(完全定額)で車がもらえる、カーリースを優先的に選ぶのが良いでしょう↓↓

残クレ(残価設定クレジット)のメリット

残クレには以下のようなメリットもあり、自分のニーズを満たしてくれるポイントが多いほど検討する価値があるサービスです。

- 月々の支払い額を抑えられる

→残価分を最終回まで据え置くため、毎月の返済負担が大幅に軽減できる。 - ワンランク上の車種にも手を出しやすい

→毎月の返済額を抑えられるので、ワンランク上の車種を選ぶことも可能(ただし契約満了時の対策も必要)。 - 残価保証による安心感がある

→契約時に定められた残価保証の条件(走行距離や車両状態など)を満たしている限り、数年後の中古車市場の価格がどれだけ変動しても、契約時に設定された残価での下取りが保証される。 - 同じメーカーの車なら乗り換えがしやすい

→同じディーラーで車への乗り換えであれば、ローンの借り換え手続きなどがスムーズ。 - メンテナンスパックが無償でついてくる

→ディラーによっては、契約期間中メンテナンスパックが無償でついてくる場合があり、車が適切に管理できるか自信のない人と相性がよい。

残クレは月々の支払い額を安く抑えられるのが一番の強みであり、短期間で新車に乗り換えたい人なら利用価値のあるサービスです。

手元にまとまった頭金がなくとも、残価を設定することで月々の支払い額を抑えられるので、憧れの車に乗れる可能性を広げてくれます。

ただし、カーローンよりも金利が高く、最終的に残価まで支払うと割高になるため、基本的には短期間で新車に乗り換える人や、残価保証の条件(走行距離制限や傷やヘコミ)をクリアできる人にのみおすすめできるサービスです。

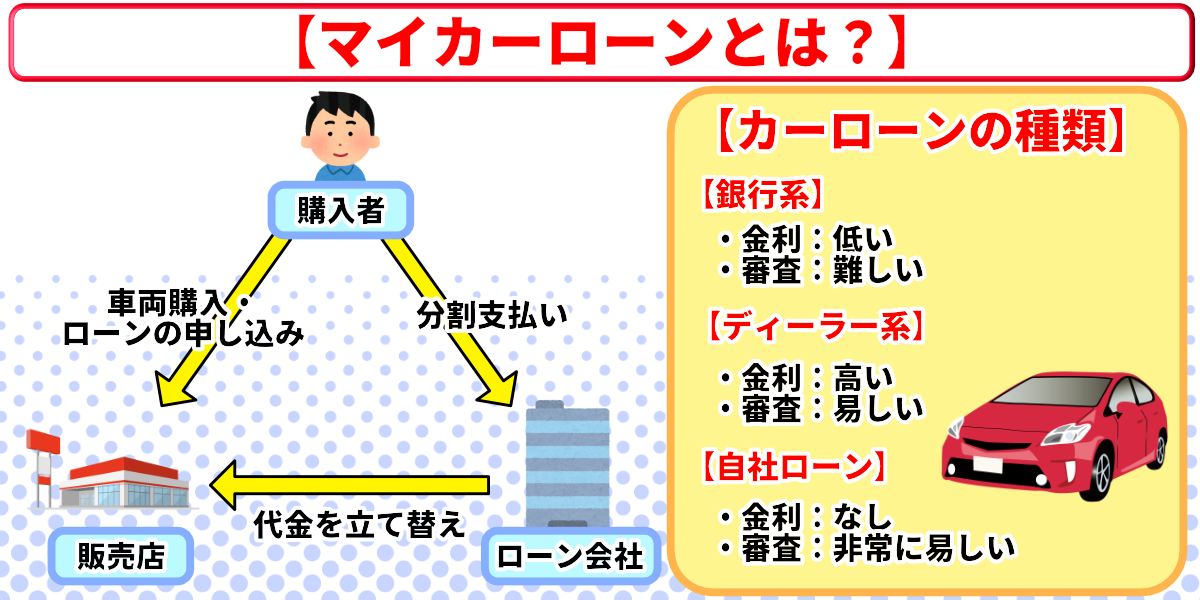

マイカーローンとは?

マイカーローンは車を購入するために必要なお金を、金融機関(銀行、信用金庫など)や信販会社(ディーラーが提携している会社を含む)から借り入れる最もオーソドックスな方法です。

そんなマイカーローンの借入先は以下3つが一般的であり、それぞれ異なる特徴がありますので、この章で詳しく解説していきます。

銀行系カーローンの特徴

銀行系カーローンは、銀行や信用金庫、労働金庫などが提供するカーローンであり、以下のようなメリット・デメリットがあります。

- 金利が低い傾向(年1~5%程度)

→一般的に他のローンより金利が低く設定されており、総支払額を最も安くできる可能性が高い。 - 所有権が契約者本人になる

→ローン契約後すぐに車の所有権が自分の名義になるケースが多く、売却やカスタマイズ、ローンの借り換えも比較的自由に行える。 - 金利の優遇を受けられる

→住宅ローンなど他のローンを同じ銀行で利用している場合に、金利の優遇を受けられることもある。

銀行系カーローンの特徴は他のカーローンよりも金利が安いので、ローン完済時の総額費用が最も安くなる可能性が高いことです。

とはいえ、他のローンと比べて審査が厳しく、誰でも使えるカーローンではないので、審査に落ちた場合は銀行系カーローンよりも金利の高いディーラー系カーローンや自社ローンを検討する必要があります。

なお自社ローンで車を買える優良店をお探しの方は以下の記事で詳しくご紹介しておりますので、ぜひ、参考にしてみてください。

ディーラー系カーローンの特徴

ディーラー系カーローンは、自動車ディーラーが提携している信販会社などを通じて提供されるローンです。

- 手続きが手軽でスピーディー

→車の購入手続きと同時にローンの申し込みができるため手間がかからなず、ディーラーの担当者が手続きをサポートしてくれるのでスムーズ。 - 審査が比較的通りやすい傾向

→銀行系ローンに比べると審査基準が緩やかで、結果が出るのも早いことが多い。 - キャンペーンでお得なる

→特定の車種を購入する場合に、ディーラー独自のキャンペーン金利が適用されることがある(特に残クレ)。

ディーラー系カーローンの強みは、すべてディーラーで手続きが完了するので手間がかからず、銀行系カーローンよりも審査に通りやすい点です。

ただし、他のカーローンよりも金利が高く総支払い額が最も高くなる点や、月々の支払いが負担に感じるリスクも高いため、きちんと返済計画を立てた上で利用するか検討しましょう。

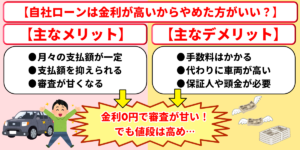

自社ローンの特徴

自社ローンは、主に中古車販売店など、一部の自動車販売店が独自に提供しているローンです。

- 審査が甘い(通過率の平均90%以上)

→金融機関を介さずに販売店が直接融資を行うため、過去に金融トラブルがあったなど信用情報に不安がある方でも利用できる可能性がある。審査も非常に早いことが多い。 - 金利が0%(ただし手数料が高額な場合あり)

→自社ローンを提供する販売店によっては、金利0%と謳っている企業もある(ただし、金利の代わりに手数料が高く設定されている場合があるので要注意)。

自社ローンに通らない人はいるものの審査が甘く、平均でも90%以上の確率で審査に通過できるため、他のローンの審査に落ちてしまった方におすすめです。

そんな自社ローンでは、金利を0%を表記している販売店が多いので利用しやすいのがメリットですが、その代わりに手数料や車両の本体価格が高めに設定されている可能性がある点に気をつけてください。

なお下記の記事では、保証人や頭金なしで利用できる可能性がある全国対応の自社ローン店をランキングでご紹介していますので、併せてチェックをされてみてください↓↓

残クレとマイカーローンの違い

残クレとマイカーローンは、どちらも車を手に入れるための支払い方法ですが、その根本的な仕組みや利用条件には、以下のようないくつかの違いがあります。

これらの違いを理解することが自分に合った方法を選ぶ上で非常に重要になりますので、ここではそれぞれの違いを下記3つの項目に分けて解説していきます。

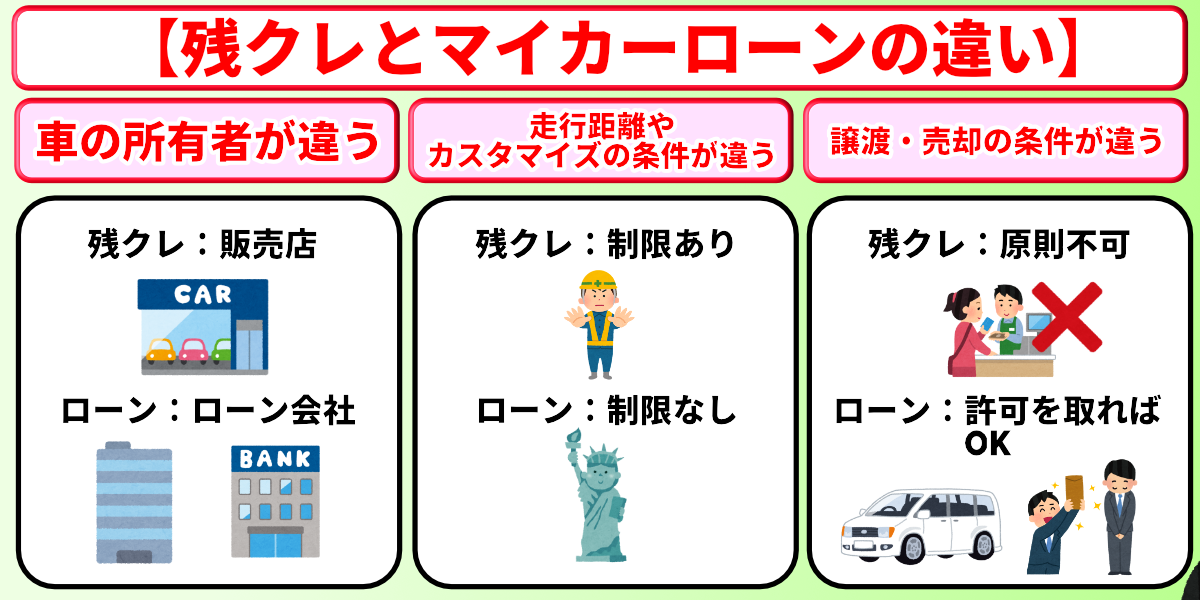

残クレとマイカーローンでは車の所有者が違う

| 項目 | 残クレの場合 | マイカーローンの場合 |

|---|---|---|

| 所有者 | ディーラーや信販会社 | 購入者本人 |

| 注意点 | 売却・譲渡不可 | 銀行系:売却・譲渡自由 ディーラー系:売却・譲渡不可 |

上記にまとめた通り、残クレとマイカーローンでまず大きく異なるのは車の所有者が誰になるかという点で、さらにどちらのローンを利用するかによって、売却や譲渡に関する自由度も変わってきます。

このうち残クレの場合は、契約期間中は基本的に車の所有権はディーラーや信販会社にあり、利用者はあくまでもリースなどと同じ「使用者」という立場になります。

これはつまり、最終的に残価を支払って車を買い取らない限り自分の車ではないということであるため、契約期間中に自由に他人への売却や譲渡をすることはできません。

一方、銀行系のカーローンを利用した場合は、ローン契約を結び車両が納車された時点から、所有権は購入者本人となりますので、契約中の売却や譲渡も原則自由です(ただしローンの支払いは残る)。

ただし、ディーラー系のカーローンを利用した場合は、完済するまで所有権がディーラーや信販会社に留保されるので、この場合は残クレと同じように完済するまでは、自由に車の売却や譲渡をおこなえないためご注意ください。

残クレとマイカーローンでは契約中の譲渡・売却の条件が違う

| 項目 | 残クレの場合 | マイカーローンの場合 |

|---|---|---|

| 所有者 | ディーラーや信販会社 | 購入者本人 |

| 注意点 | 売却・譲渡不可 | 銀行系:売却・譲渡自由 ディーラー系:売却・譲渡不可 |

残クレの場合、車の所有者がディーラーや信販会社であるため、契約期間中に車を勝手に他人に譲ったり、中古車として売却したりすることは基本的にできません。

もしどうしても売却したい場合は、ディーラーや信販会社に相談し、残っている残債を一括で返済するなどの複雑な手続きが必要となり、多くの場合は事務手数料も発生します。

一方でマイカーローンは、たとえローンが残っていたとしても、ローン残債を清算することを条件に比較的自由に譲渡や売却が可能で、ローン残債の清算方法も車の売却金を充てる、ローンを借り換えるなど比較的豊富です。

ただし、ディーラー系ローンは残クレと同じように残債を一括返済し、所有権解除の手続きを行ってから売却する手間が発生しますので、銀行系ローンと混同しないようにご注意ください。

残クレとマイカーローンでは走行距離やカスタマイズに関する条件が違う

| 項目 | 残クレの場合 | マイカーローンの場合 |

|---|---|---|

| 年間走行距離の制限 | あり | なし |

| カスタマイズ | 原則禁止 | 自由にカスタマイズ可能 |

残クレの場合、将来の残価(下取り価格)の低下を防ぐために、契約中の走行距離の上限が厳しく定められています。

この走行距離の上限は月間1,000~1,500km程度の場合が多いため、それほど気にする必要はないですが、これを超過すると契約満了時に追加料金が発生したり、残価保証がされなかったりするので注意してください。

また、これも車の価値を維持するためのルールの一環として、内外装のカスタマイズや改造は原則として禁止されており、簡易的なカスタマイズであっても契約満了時には原状回復が求められます。

一方、マイカーローンの場合は、走行距離やカスタマイズの制限は一切ないため、気軽に旅行に行けたり、ホイールやエアロパーツを取り付けたりといったカスタマイズを存分に楽しめます。

なお、残クレと同じく月々定額で車に乗れるカーリースの中には、走行距離の上限が長いものやカスタマイズが可能なものもあるため、契約中に自由にカスタムを楽しみたい人は、残クレの代わりに検討してみるのも良いでしょう↓↓

- SOMPOで乗ーる:月間2,000km、月間3,000km

- KINTO:1ヶ月あたり1,500km(もらえるプラン無し)

- オリックスカーリース:月間2,000km

- MOTAカーリース:月間2,000km

- ENEOS新車のサブスク:月間1,000km~3,000km(もらえるプラン無し)

なお、どのカーリースでも「契約満了後に車をもらえるプラン」であれば、走行距離もカスタマイズも無制限になるので、下記のおすすめ表や関連記事も参考に、ご自身にピッタリなものを探してみましょう↓↓

| カーリース・サブスクの おすすめTop3 | |

|---|---|

| SOMPOで乗ーる | 輸入車のリースがある 細かなリース期間の設定が可能 頭金、初期費用が不要 公式 詳細 |

| ニコノリ | トップクラスの安さ 契約から納車まで代車が1ヶ月無料 最短2週間で納車 公式 詳細 |

| カーリースカルモくん | 独自の審査基準 月額料金が安いため審査に通りやすい 公式 詳細 |

→全国版おすすめカーリースはこちら

残クレとマイカーローンはどっちがお得?金利や支払額で比較

ここでは「結局のところ残クレとマイカーローンはどちらがお得なのか」という点について、以下の前提条件をもとに金利や総支払い額を比較してみました。

- 車体価格: 200万円

- 返済回数: 60回(5年)

- 設定残価(残クレの場合): 70万円(車両価格の35%と仮定)

- その他条件: 頭金・手数料は含まず、金利は固定で変動なし

【結論】残クレよりもマイカーローンの方がお得な場合が多い

| 残クレとローンの比較(60回) | ||

|---|---|---|

| 比較項目 | 残クレ | カーローン |

| 年利 | 3~5% | 銀行系:2~4% ディーラー:3~9% 自社:0% |

| 月々の支払い額 | 1回目:27,197円 2回目以降:25,700円 (年利3.5%で計算) | 35,055円 (年利2%で計算) |

| 総支払額 (支払い回数60回) | 2,243,197円 (年利3.5%で計算) | 2,103,300円 (年利2%で計算) |

| 残価 | 70万円 | なし |

残クレ・マイカーローンの金利や総支払い額の比較結果は上記のとおりで、結論から言うと、車両代をすべて支払うならマイカーローンの方がお得に、定期的に乗り換えるなら残クレの方がお得になります。

ただし、これは残クレで最終的に車を買取した場合の比較ですので、ローン期間の満了後に返却や乗り換えを選んだ場合は、残価(この場合は70万円)の分だけ残クレの方が安く利用することが可能です。

とはいえ、その場合だと5年で車を手放さなくてはいけませんし、新車に乗り換える場合は延々と支払いが続いていくことになるため、あまりコスパのいい車の乗り方とは言えません。

その点、残クレとよく似た車の乗り方であるカーリースには、原則追加費用なしで契約満了後に車をもらえるプランがあるので、コスパの良さを追求するのであればカーリースを選択肢の1つに加えるのもおすすめです↓↓

残クレとマイカーローンを金利で比較

| 支払い方法 | 金利の相場 |

|---|---|

| 残クレ | 総額の3~5% |

| マイカーローン (銀行系) | 総額の1~5% |

| カーリース | 金利なし |

残クレと各種マイカーローンの金利の違いは上記のとおりで、残クレは銀行系のマイカーローンや、そもそも金利がかからないカーリースと比べると、金利の負担が大きくなりやすい傾向にあります。

金利はローンを組むうえでとても重要な指標であり、わずか数%上がるだけで総支払い額が大きく変化するので、少しでも安く抑えたいなら金利の安いローンを組むことが大切です。

また、残クレの月々の支払い額は、残価を差し引いた額が対象になりますが、金利は据え置いた残価部分にもかかることにも注意が必要になります。

残クレとマイカーローンを頭金などの初期費用で比較

頭金や初期費用に関しては、残クレとマイカーローンどちらを選んでも同じであり、両者とも頭金を自由に設定でき、初期費用もローンに含められます。

ただし、頭金を準備できる場合は、マイカーローンの審査に通る可能性が高まるので、まずは金利の安いマイカーローンの審査から行うことをおすすめします。

また、車の購入時には、車両本体価格以外にも以下のような初期費用がかかりますが、残クレとマイカーローンともに初期費用をローンに組み込めるので現金を準備しておく必要はありません。

- 税金(自動車税種別割、自動車重量税、環境性能割など)

- 保険料(自賠責保険料)

- 登録費用(検査登録手続代行費用、車庫証明手続代行費用など)

- 納車費用

- リサイクル料金

なお、カーリースの場合は別途メンテナンスプラン(有償オプション)に加入することで、上記の他に車検費用やメンテナンス費用を月々の料金に含めることができます。

メンテナンスプランがあるカーリースには以下のようなものがありますので、月々完全定額で車に乗りたい方は、残クレと併せて検討されてみると良いでしょう↓↓

- SOMPOで乗ーる(別途、月額料金が必要)

- ニコノリ(別途、月額料金が必要)

- カーリースカルモくん(別途、月額料金が必要)

- KINTO(月額料金に含む)

- オリックスカーリース(オイル交換無料クーポン付)

- リースナブル(別途、月額料金が必要)

- Cool MINT(別途、月額料金が必要)

- MOTAカーリース(オイル交換無料クーポン付)

残クレとマイカーローンを月々の支払額や総額で比較

| 残クレとローンの支払額を比較 | ||

|---|---|---|

| 比較条件 | 購入額は200万円と仮定 残価は70万円を想定 契約中の金利は固定 支払い回数は60回(5年) | |

| 月々の支払い額 | 1回目:27,197円 2回目以降:25,700円 (年利3.5%で計算) | 35,055円 (年利2%で計算) |

| 総支払い額 | 2,243,197円 (年利3.5%で計算) | 2,103,300円 |

上記の表を見ていただいてもわかるとおり、月々の支払い額は残クレの方が安く抑えられますが、支払い最終回で車を買取こと前提とした総支払い額はマイカーローンよりも高額になります。

ただし上記の例では、車を返却する場合の残クレの総支払額は約154万円であり、最終回で車を買取しない場合は残クレの方が安く利用することが可能です。

そういった理由から、残クレは車を自分のものにしたい方にはややコスパが悪く、反対に短期間での乗り換えを前提にするのであれば、マイカーローンよりもお得になりやすい車の乗り方と言えるでしょう。

ただし、この点はカーリースも同様であり、カーリースの場合は車検やメンテ費用を月額料金にコミコミ(完全定額)にできる点で、残クレよりも家計の管理がしやすいというメリットがあります。

また、カーリースには残クレのような支払利息も無いので、コスパの良さを重視する方は、以下のおすすめ表や関連記事を参考に、カーリースを優先して検討されるのがおすすめです↓↓

| カーリース・サブスクの おすすめTop3 | |

|---|---|

| SOMPOで乗ーる | 輸入車のリースがある 細かなリース期間の設定が可能 頭金、初期費用が不要 公式 詳細 |

| ニコノリ | トップクラスの安さ 契約から納車まで代車が1ヶ月無料 最短2週間で納車 公式 詳細 |

| カーリースカルモくん | 独自の審査基準 月額料金が安いため審査に通りやすい 公式 詳細 |

→全国版おすすめカーリースはこちら

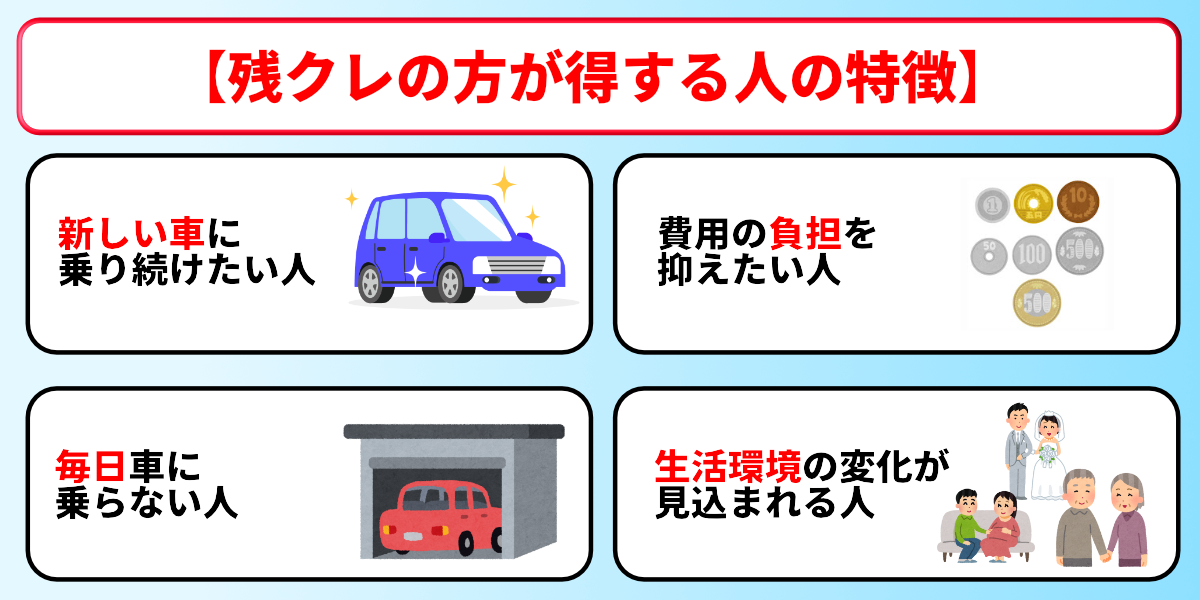

マイカーローンよりも残クレが得する人の特徴

以下の条件に当てはまる人はマイカーローンよりも残クレの方がお得になる可能性がありますので、車を購入する際は残クレを優先して検討されるのがおすすめです。

常に新しい車に乗り続けたい人

参照元:GoogleForm

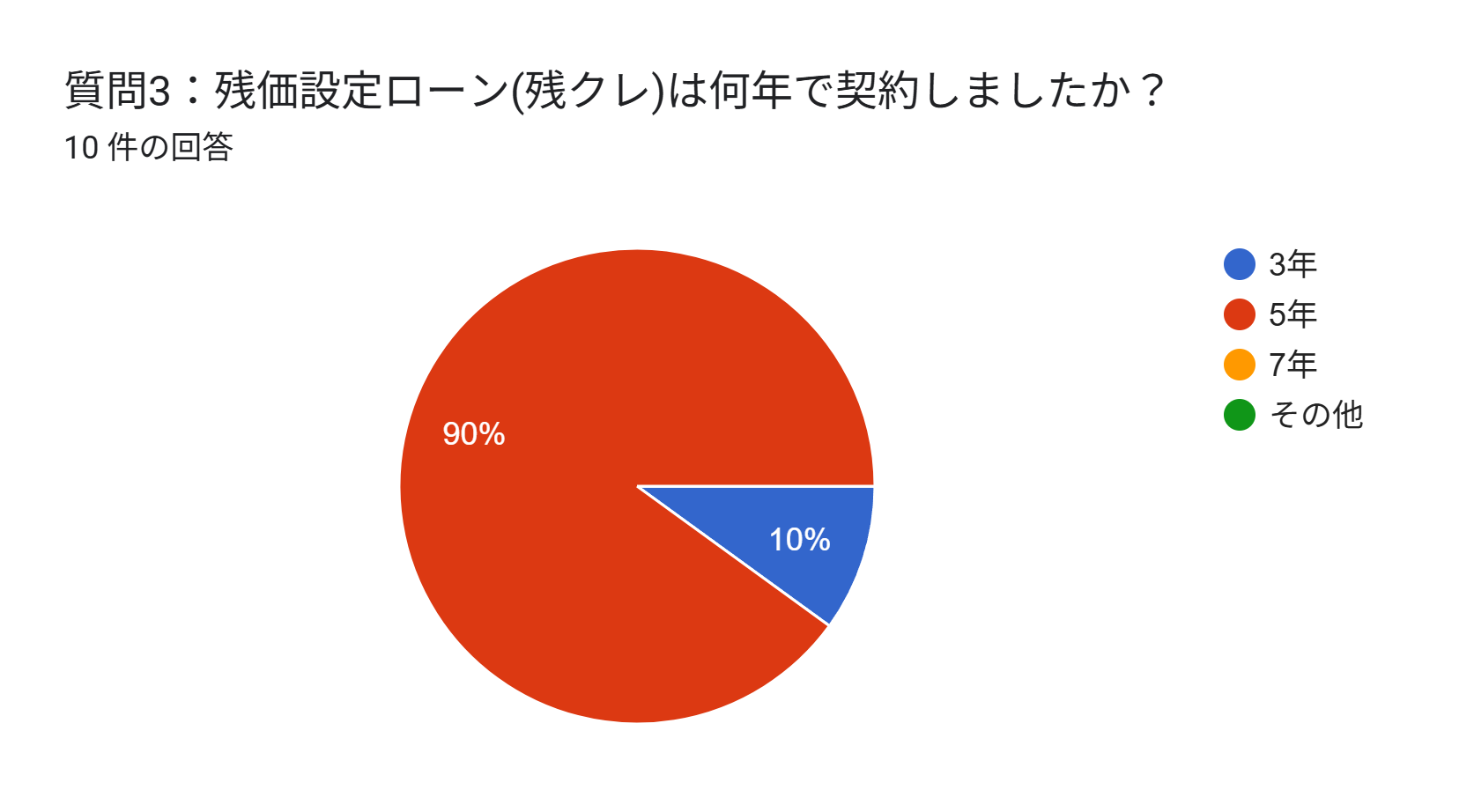

当社が実施したアンケートの結果を基に作成した上記のグラフでは、残クレ利用者の100%が5年以下の契約期間を選んでおり、7年以上の契約期間を選ばれる方はほぼいないことがわかります。

これは残クレを利用できるディーラーや販売店の多くが、3~5年の比較的短期の契約期間にしか対応していないためであり、この点は乗り慣れた車に長く乗り続けたいという方にとっては大きなデメリットです。

しかし裏を返せば、契約満了後に新たにクレジットを組むことで、3~5年間隔で常に新しい車に乗り換え続けられるということであり、同社間であれば簡単な手続きのみで済む点もメリットと言えます。

マイカーローンの場合、乗り換え時には自分で古い車を下取りまたは買取に出す必要があり、返却する時期の市場価格によっては想定していた査定額より低い価格になることもあります。

しかし、残クレなら初めから下取り分の金額が値引きされていますし、契約時に残価がある程度保証されているため、市場価格の変動リスクを抑えつつ、手軽に新しい車に乗り換え続けたいというニーズに応えられます。

ただし、残クレには「中途解約ができない」という致命的な欠点もありますので、将来的なライフプランの変化に万全な備えをしたいのであれば、以下のようなカーリースも選択肢に加えるべきでしょう↓↓

- SOMPOで乗ーる|最短1年~

- ニコノリ|最短1年~

- カーリースカルモくん|最短1年~

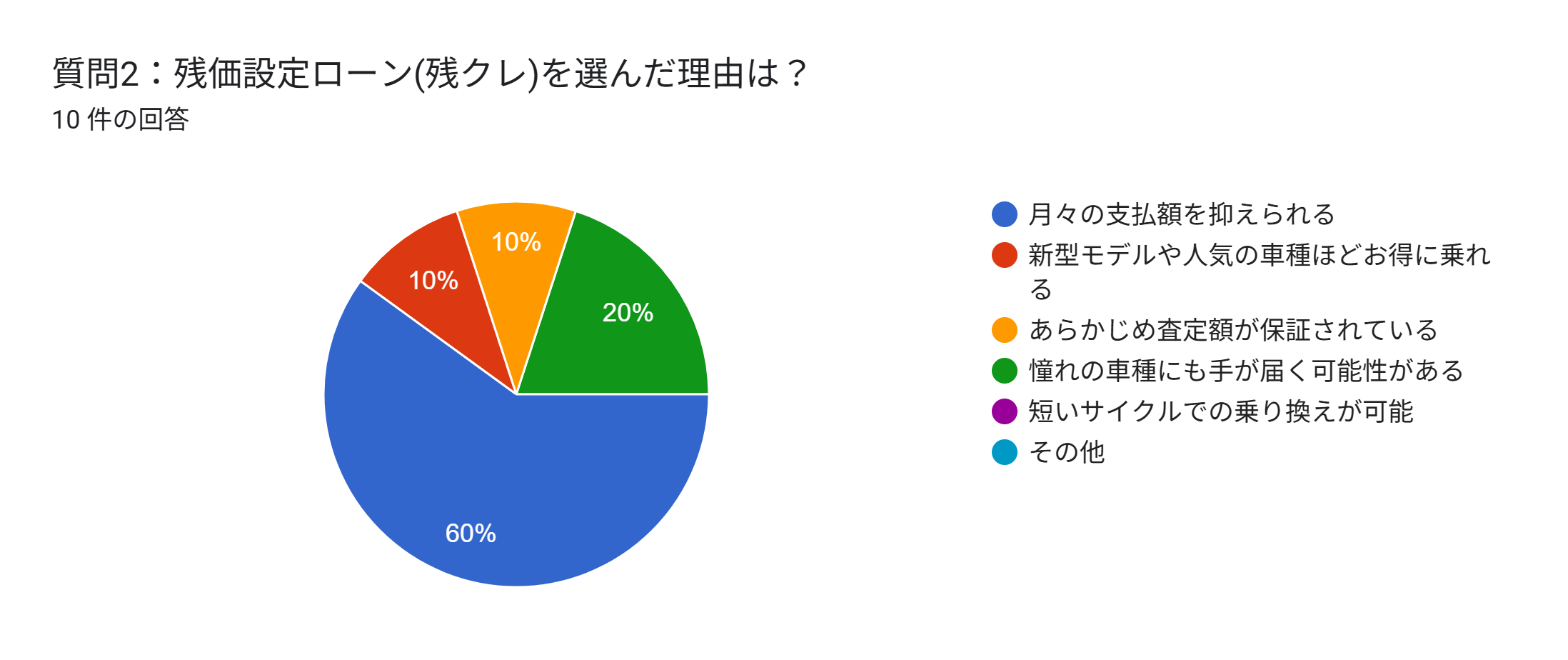

毎月の費用の負担を抑えたい人

参照元:GoogleForm

当社が独自に実施したアンケート(上記グラフ)では、全体の約6割の方が「月々の支払額を抑えられるから」という理由で残クレを選ばれています。

では実際に、残クレとマイカーローンの月々の支払額にどの程度の差があるのか、以下で比較してみることにしましょう↓↓

| 残クレとローンの支払額を比較 | ||

|---|---|---|

| 比較条件 | 購入額は200万円と仮定 残価は70万円を想定 契約中の金利は固定 支払い回数は60回(5年) | |

| 月々の支払い額 | 1回目:27,197円 2回目以降:25,700円 (年利3.5%で計算) | 35,055円 (年利2%で計算) |

| 総支払い額 | 2,243,197円 (年利3.5%で計算) | 2,103,300円 |

このように残クレでは、車両本体価格から残価を差し引いた金額を分割で支払うため、同じ価格の車を同じ期間のマイカーローンで購入する場合と比較して、毎月の負担が軽くなる傾向があります。

「少し予算オーバーだけど、どうしても乗りたいグレードがある」「月々の支出をできるだけ一定に、かつ低く抑えたい」といった希望を叶えやすくなります。

ただし、残クレの金利は据え置かれている残価部分にもかかるため、最終的に支払う金利総額は、マイカーローンよりも高くなるので要注意です。

毎日車に乗らない人 (年間走行距離が短い人)

| メーカー別の走行距離制限 | ||

|---|---|---|

| 会社名 | 走行距離制限 | 追加料金 |

| トヨタ | 12,000km × 契約年数 | 1km超過につき 5円 |

| ホンダ | 月間走行距離1,000km | 1km超過につき 5〜10円 |

| 日産 | 月間走行距離1,000km、 または1,500km | 車種ごとに異なる |

| スズキ | 3年プラン:40,000km 4年プラン:50,000km 5年プラン:60,000km | 1km超過につき 5円 |

| 三菱 | 月間走行距離1,000km、 または1,500km | 1,000km超過ごとに 5,000円 |

※更新日:2026年2月1日

残クレは返却時の車の価値を保証するために「年間走行距離〇〇km以内」といった走行距離制限が設けられているため、日常的に車に乗る機会が少ない方や、年間の走行距離が短い方は残クレに向いています。

ただし、契約満了時に車を返却する際にこの上限走行距離を超えていると、超過分に応じた追加料金を請求されるので、長距離運転が常態化している方にはあまり向きません。

とはいえ、ソニー損保の調査によればマイカーユーザーの年間平均走行距離は6,972km程度(月あたり600km以下)ですので、ほとんどの場合はこの制限が問題になることは無いでしょう。

ライフプランの変化が見込まれる人

「転勤や就学などでとりあえず数年間だけ車が必要」「将来的に家族構成が大きく変わりそう」といったライフプランに変化が見込まれる方にとっては、一般的なマイカーローンよりも残クレの方が相性が良いです。

というのも、残クレは契約満了後の扱いを車の買取・返却・新車への乗り換えの3通りから自由に選べ、さらには契約期間も3~5年と比較的短期であるため、通常のローン購入よりもライフプランの変化に備えやすいからです。

ただし、残クレには「中途解約ができない」という致命的な欠点デメリットもありますので、将来的なライフプランの変化に万全な備えをしたいという方には少し物足りないところがあります。

その点、カーリースであれば以下のような「1年単位で自由に契約できるもの」や「中途解約ができるプラン」がありますので、残クレと併せて検討することでさらに選択肢を増やすことが可能です↓↓

- SOMPOで乗ーる|最短1年~

- ニコノリ|最短1年~

- カーリースカルモくん|最短1年~

残クレよりもマイカーローンがお得になる人の特徴

残クレは、月額費用を安く抑えられるというメリットがある反面、「残価にも金利がかかる」「走行距離に制限が設けられる」と言ったデメリットもあるため、マイカーローンの方がお得に感じる方もいます。

そんな人たちの中でも、とくに以下のような条件に当てはまる方は、残クレよりもマイカーローンを使用することをおすすめします。

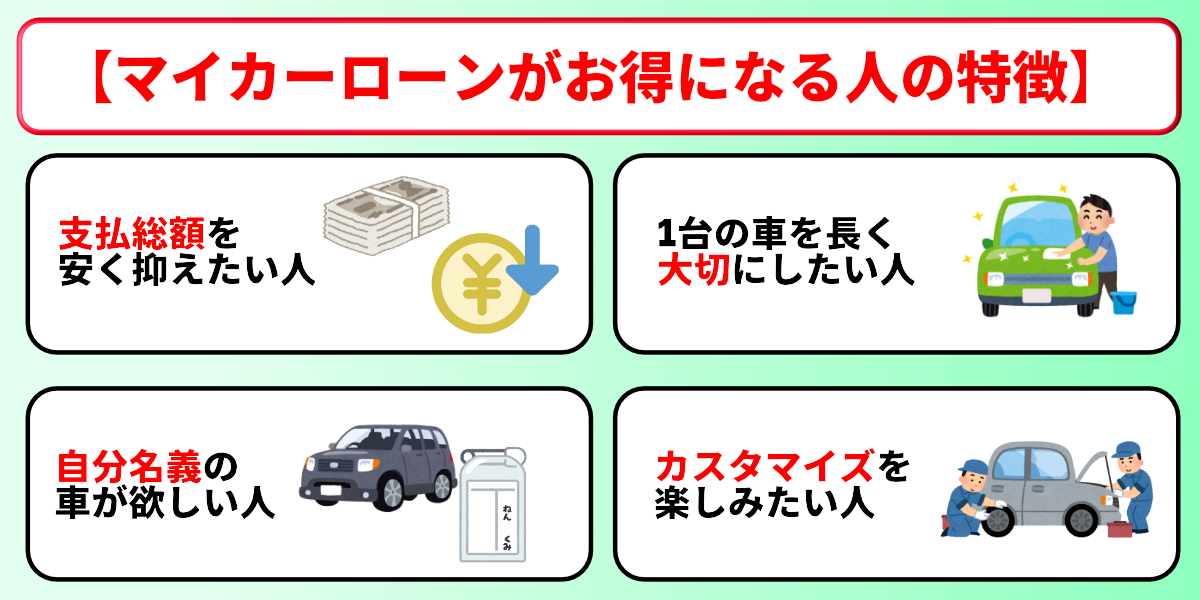

支払総額を安く抑えたい人

| 残クレとローンの支払額を比較 | ||

|---|---|---|

| 比較条件 | 購入額は200万円と仮定 残価は70万円を想定 契約中の金利は固定 支払い回数は60回(5年) | |

| 月々の支払い額 | 1回目:27,197円 2回目以降:25,700円 (年利3.5%で計算) | 35,055円 (年利2%で計算) |

| 総支払い額 | 2,243,197円 (年利3.5%で計算) | 2,103,300円 |

上記の表を「総支払い額」の欄を見ていただくと分かるように、支払回数が同じ残クレとマイカーローンでは、車を購入する時の総額はマイカーローンの方が安くなります。

マイカーローンは残クレよりも金利が安い傾向があり、最終的な支払総額を安く抑えられるため、「支払総額を少しでも安く抑えたい」「無駄な金利を支払いたくない」と考える人は、残クレよりもマイカーローンが最適です。

とくに残クレの場合は残価部分にも金利がかかるため、契約満了時に再ローンを組むと2重で金利が発生し、不要な金利を支払うことにつながります。

また、残クレで残価の支払い(車の買取)をする際にローンの借り換えをおこなうと、車を手に入れた後も毎月の支払いが続くことになるため注意が必要です。

1台の車を長く大切にしたい人

同じ車に長く乗り続ける予定の人は、満足度やコストパフォーマンスにおいてマイカーローンの方が適しています。

対して残クレの場合、3~5年後に車を返却するか購入するかの選択を迫られる点や、契約中の所有権はディーラーにある点など、長期間愛着をもって車に乗り続けたいという人と合わない点も多いです。

とくに残クレでは、契約期間後も同じ車に乗り続けたい場合は、初めに設定した残価(下取り額)を清算して車を買取しないといけないため、支払いの最終回で数十万円単位の費用が必要という大きなデメリットがあります。

車の返却や乗り換えをする場合は別ですが、その予定がない方は残クレではなくマイカーローンを優先して検討していくのがおすすめです。

また、車がもらえるプランがあるカーリースでも、突発的な費用の発生無しで車を自分のものにできるので、こちらもマイカーローンと併せて検討されてみると良いでしょう↓↓

自分名義の車が欲しい人 (所有権を重視する人)

残クレの場合、契約期間中の車の所有権はディーラーや信販会社にあるので、契約満了時に残価を支払って買い取るまでは自分名義にはなりません。

一方マイカーローン(銀行系)では、ローン返済中は車が担保として扱われるので、完全に自分のものになるのは完済後ですが、売却・譲渡・カスタマイズ等も自由におこなえるため、実質的に購入直後から自分のものとして扱えます。

ただし、ディーラーローンの場合は売却・譲渡の際に前もってローンの完済と所有店の移転が必要になるため、その場合は残クレと同じく車両の扱いに制限がかかる点にご注意ください。

車のカスタマイズを自由に楽しみたい人

ホイールを変えたり、エアロパーツを取り付けたり、自分好みに車のカスタマイズを楽しみたいと考えている人は、マイカーローンの方が適しています。

残クレの場合、契約満了時に車を返却する可能性があり、その際に初めに設定した残価(下取り額)を保証する必要があるため、車の改造には厳しい制限が設けられています。

基本的に、原状回復できないカスタマイズは認められず、もし行った場合は返却時に追加費用を請求される可能性があるのでご注意ください。

一方、マイカーローンで購入した車は、法律で認められている範囲内であれば、自由にカスタマイズを楽しめるので、自分だけの特別な一台に仕上げられます。

また、カーリースも残クレと同じく原則カスタマイズは禁止ですが、以下のようなカスタマイズ自由のカーリースもあるので、マイカーローンのご利用と併せて検討してみると良いでしょう↓↓

また、どのカーリースでも「契約満了後に車をもらえるプラン」であれば、ある程度自由に車のカスタマイズが可能(事前に相談は必要)ですので、車をもらう前提であれば他のカーリースも併せて検討してみましょう↓↓

| カーリース・サブスクの おすすめTop3 | |

|---|---|

| SOMPOで乗ーる | 輸入車のリースがある 細かなリース期間の設定が可能 頭金、初期費用が不要 公式 詳細 |

| ニコノリ | トップクラスの安さ 契約から納車まで代車が1ヶ月無料 最短2週間で納車 公式 詳細 |

| カーリースカルモくん | 独自の審査基準 月額料金が安いため審査に通りやすい 公式 詳細 |

→全国版おすすめカーリースはこちら

残クレとマイカーローンを借り換える方法

残クレで車を購入後、「金利を抑えたい」「車の所有権を得たい」「走行距離制限やカスタマイズの制限から解放されたい」などの理由から、より低い金利や柔軟な返済条件のマイカーローンへの借り換えを検討する方も多くいます。

ただし、原則としてマイカーローンから残クレへの借り換えはできませんので、ここでは残クレからマイカーローンに借り換える方法について解説をしていきます。

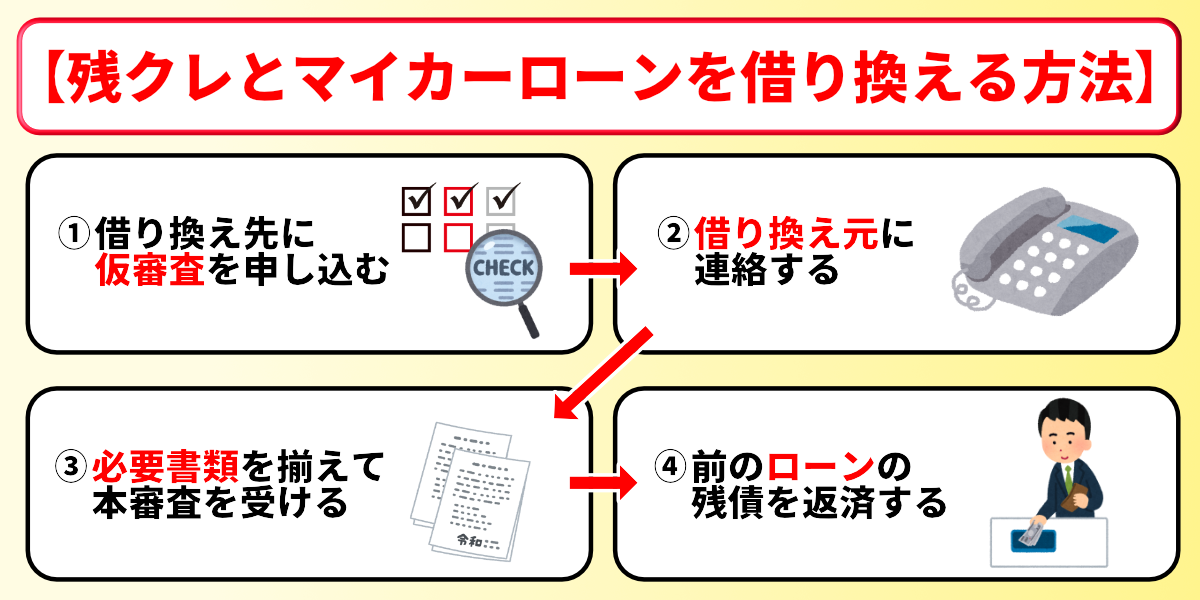

STEP1:借り換え先の金融機関に仮審査を申し込む

まず、借り換えを希望する銀行や信用組合などの金融機関に仮審査を申し込み、借入の可否と借入可能な目安になる金額を確認しましょう。

もし借り換え先のローンの仮審査に通らなかった場合は、頭金を準備する、借入希望額を減らす、他の金融機関に申し込むなどの対処法が必要になります。

また、借り換え元(自社ローン)の残債を一部負担できる場合は、それだけ借り換え先からの融資額を少なくできるので、この場合も少しだけ審査が有利に可能性があるでしょう。

- 金利が借り換え元(自社ローン)よりも低いか

- 無理のない返済プランを立てられるか

STEP2:契約中のローン会社に繰上返済したい旨を伝える

仮審査で良い条件が得られたら、次に契約中のディーラーやローン会社(残クレ側)へ連絡し、残クレのローン残債を他社のマイカーローンに組み換えたい意向を伝えます。

なお、この後の申請や手続きに必要になりますので、以下の5点は必ず確認しましょう。

- 繰上返済日時点での正確な残債額

- 返済金の振込先口座情報

- 手続きに必要な書類

- 繰上返済に伴う手数料や違約金の有無

- 契約期間中の借り換え(繰上返済)の可否

とくに繰上返済日時点での残債額は、乗り換え先の融資額にも影響するため正確な金額を把握しておく必要があります。

また、ローン会社(残クレ)によっては、契約期間中の借り換えを原則禁止しているところもあり、場合によっては手数料や違約金が発生する可能性もあるので、この点も本審査前に確認しておくようにしましょう。

STEP3:必要書類を揃えて本審査を受ける

契約中のローン会社に確認が取れたら、新しい借り換え先の金融機関にマイカーローンの本審査を申し込みますが、本審査を受けるには以下のような書類の提出が必要ですので、前もって用意をしておきましょう。

- 収入証明書(←をクリックで一覧が見れます)

- 現ローンの返済予定表や残高証明書類

- 繰上返済額がわかる見積書や計算書

- 自動車検査証(車検証)のコピー

- 本人確認書類(運転免許証など)

- 銀行の届出印

- その他、金融機関指定の書類

上記の書類の提出後、金融機関による詳細な審査が行われ、無事審査に通過することができれば正式な契約を結べます。

STEP4:前のローンの残債を返済する

本審査が承認され、新しいマイカーローンの契約が完了すると、申請者の口座に融資金が振り込まれるので、その融資金で残クレのローンの残債を一括返済します。

なお、乗り換え先の金融機関によっては、代行して入金まで行ってくれる場合もあるので、その点は契約時に確認しておくと、行き違いなどなくスムーズに借り換えを進められるでしょう。

また、返済完了後は前のローン会社から完済証明書を受け取り、その証明書と本人確認用書類等を金融会社の指示に沿って郵送し、借り換えと同時に所有権解除の手続きも済ませます。

以上で、残クレからマイカーローンに借り換える一連の流れを解説しましたが、手続きの際には下記の注意点も押さえたうえで、実際に借り換えるか検討してください。

- 各種手数料や違約金が発生する

→現在の残クレ契約に早期解約に伴う違約金・手数料や、新しいマイカーローンを契約する際の事務手数料などの費用が発生する場合がある。 - 借り換え後の総支払額を正確に比較する

→借り換えが本当に経済的に有利かどうかを判断するために、現在の残クレを継続した場合の総支払額と、借り換え後のマイカーローンの総支払額(金利、手数料、違約金などを含む)を正確に比較すること。 - 新しいマイカーローンの審査に通るとは限らない

→新しいマイカーローンの申し込みにあたっては、金融機関の審査に通る必要があるため、審査の結果によっては、希望通りの金利で借り入れできない可能性もある。 - 残クレ側で借り換えが禁止されている可能性がある

→現在の契約中の残クレ側の会社が借り換えを禁止している場合があるので、契約書をよく読むか、ローン会社に問い合わせて確認する必要がある。

なお、残クレからマイカーローンへの借り換えは、主に契約時に差し引かれた残価(下取り額)を清算するためにおこなわれることが多いですが、カーリースであればこの面倒な手続きを省略できます。

カーリースであれば契約満了時に追加費用なしで車をもらうこともでき、残価清算も実際の査定額の差額分のみで済むため、残クレよりも気軽に車に乗れるサービスをお探しの方は、下記も併せてチェックしてみてください↓↓

| カーリース・サブスクの おすすめTop3 | |

|---|---|

| SOMPOで乗ーる | 輸入車のリースがある 細かなリース期間の設定が可能 頭金、初期費用が不要 公式 詳細 |

| ニコノリ | トップクラスの安さ 契約から納車まで代車が1ヶ月無料 最短2週間で納車 公式 詳細 |

| カーリースカルモくん | 独自の審査基準 月額料金が安いため審査に通りやすい 公式 詳細 |

→全国版おすすめカーリースはこちら

残クレはローンよりやばい?返済地獄にならないための注意点

ここでは残クレを利用したことで後々後悔する羽目になってしまわないように、下記6つの注意点についての対処法をわあk李安く解説していきます。

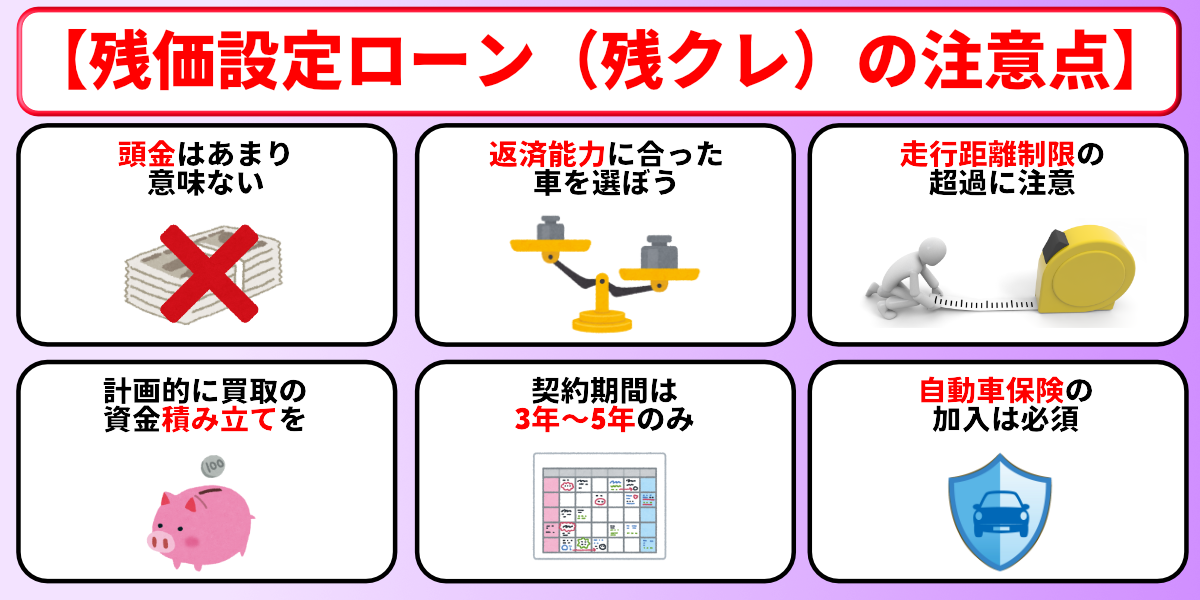

残クレは頭金を入れると意味がなくなってしまう

| 支払い方法 | 金利の相場 |

|---|---|

| 残クレ | 総額の3~5% |

| マイカーローン (銀行系) | 総額の1~5% |

| カーリース | 金利なし |

上記の表にあるように、残クレはマイカーローンなどのその他の車の購入方法に比べて金利が高いことがデメリットですが、いくらかの頭金を収めることで月々の返済額を抑えることができます。

ただし、残クレは最初に設定した残価(下取り額)の部分にも金利がかかり、この部分は頭金を入れても軽減することができないため、通常のローンほど頭金が効果的ではありません。

また、頭金には総借入額を減らして審査を通りやすくするという効果もありますが、それなら審査通過率が90%を超える自社ローンのような、そもそもの審査が甘いローンに申し込む方が確実です。

返済能力を超えた高級車や返済プランは避けること

残クレは残価設定によって月々の支払いが安くなるため、通常のカーローンでは手が届かないような高級車にも手が届きやすいのがメリットです。

ただし、あくまで残価(下取り額)部分の支払いを先送りにしているだけなので、契約満了時には車を返却するか残価分を支払って車を購入するかの選択を迫られます。

そのため、収入に見合わない車を選んだり、ボーナス払いを過度に頼るなど、無理な返済プランを組んだりするのは、残価の支払いができなくなる、あるいは新たなローンの返済に追われることになる可能性があるため危険です。

この点から、残クレを利用する際には、もし残価を再ローンで支払うことになった場合の高い金利負担なども考慮に入れ、常に余裕を持った資金の積み立て計画を立てることが重要です。

その点、車がもらえるプランのカーリースは契約満了時の追加清算が不要なので、月々完全定額で車を手に入れたいという方には非常におすすめと言えます↓↓

残クレは走行距離制限を超過すると追加料金が発生する

| 会社名 | 走行距離制限 | 追加料金 |

|---|---|---|

| トヨタ | 12,000km × 契約年数 | 1km超過につき 5円 |

| ホンダ | 月間走行距離1,000km | 1km超過につき 5〜10円 |

| 日産 | 月間走行距離1,000km、 または1,500km | 車種ごとに異なる |

| スズキ | 3年プラン:40,000km 4年プラン:50,000km 5年プラン:60,000km | 1km超過につき 5円 |

| 三菱 | 月間走行距離1,000km、 または1,500km | 1,000km超過ごとに 5,000円 |

上記の表にその概要をまとめていますが、残クレでは契約時に定められた年間の走行距離上限を超過してしまうと、契約満了時に1kmあたり数円から十数円といった追加料金が発生します。

そのため、通勤距離が長い方、ドライブが趣味で頻繁に長距離を走る方などは、事前に自身の車の使い方で制限距離内に収まるか事前にシミュレーションしておく必要があるでしょう。

「走行距離制限を超えそう…」と感じる場合は、走行距離を気にすることなく自由に車に乗れるマイカーローンの方が精神的な負担も少なく、結果的にコストも抑えられる可能性が高いです。

車の買取には残価の清算が必要、返却でも追加清算リスクあり

残クレ満了時に車を買い取る場合は、設定された残価を一括で支払うか、再ローンを組むといった必要がありますが、再ローンを組む場合、契約時よりも金利が高めに設定されているケースがほとんどです。

そのため、残価部分は一括返済した方が支払い額を抑えられるので、契約期間中から残価の支払資金を計画的に積み立てておくことが望ましいです。

とはいえ、経済的に余裕がない方には資金の積み立てが難しい場合があるため、その場合はマイカーローンや以下のような「車がもらえるカーリース」を優先して検討するのがおすすめです↓↓

残クレには基本的に3年、4年、5年の契約プランしかない

| 会社名 | 契約期間 |

|---|---|

| トヨタ | 3年(販売店によって異なる) |

| ホンダ | 3年、4年、5年 |

| 日産 | 3年、4年、5年 |

| スズキ | 3年、4年、5年 |

| 三菱 | 3年、4年、5年、6年、7年 |

上記は国産自動車メーカーの残クレの契約期間一覧をまとめたものですが、残クレの契約期間は一般的に3~5年といった短いプランが主流であり、7年や10年と長く乗り続けたいと考えている方に残クレは不向きです。

もちろん、残クレ満了後に買い取るという方法もありますが、乗り慣れた車を長期的に保有するつもりなら、マイカーローンやカーリースで購入した方が支払い回数を調整しやすく、金利や総額費用も安く済みます。

また、残クレおよびマイカーローンには「1年単位で契約できない」「中途解約できない」といった致命的な欠陥があるため、この場合は残クレでもローンでもなく、以下のようなカーリースを選択されるのがおすすめです↓↓

- SOMPOで乗ーる|最短1年~

- ニコノリ|最短1年~

- カーリースカルモくん|最短1年~

残クレを利用する時は必ず自動車保険に加入すること

残クレの契約中に事故を起こすと契約満了時の残価(下取り額)が保証されず、予期せぬ出費が発生してしまう可能性が高いため、万が一に備えて自動車保険、特に車両保険への加入をおすすめします。

事故により車が大きな損傷を受けたり、全損・廃車になったりして乗れなくなってしまった場合でも、ローンの完済義務は残るため要注意です。

その点、車両保険に加入していれば、事故による修理費用や、全損時の車両評価額に応じた保険金が支払われるので、保険金をローン残債の返済に充てることで、自己負担を大幅に軽減できます。

このように、残クレを利用する際は事故に遭うリスクも考慮し、安心してカーライフを送るための車両保険への加入も必須で行うようにしてください。

なお、残クレと類似のサービスであるカーリースのうち、トヨタが提供している「KINTO」は基本料金に任意保険も含まれていますので、下記の記事を参考に残クレと比較検討されるのもおすすめです↓↓

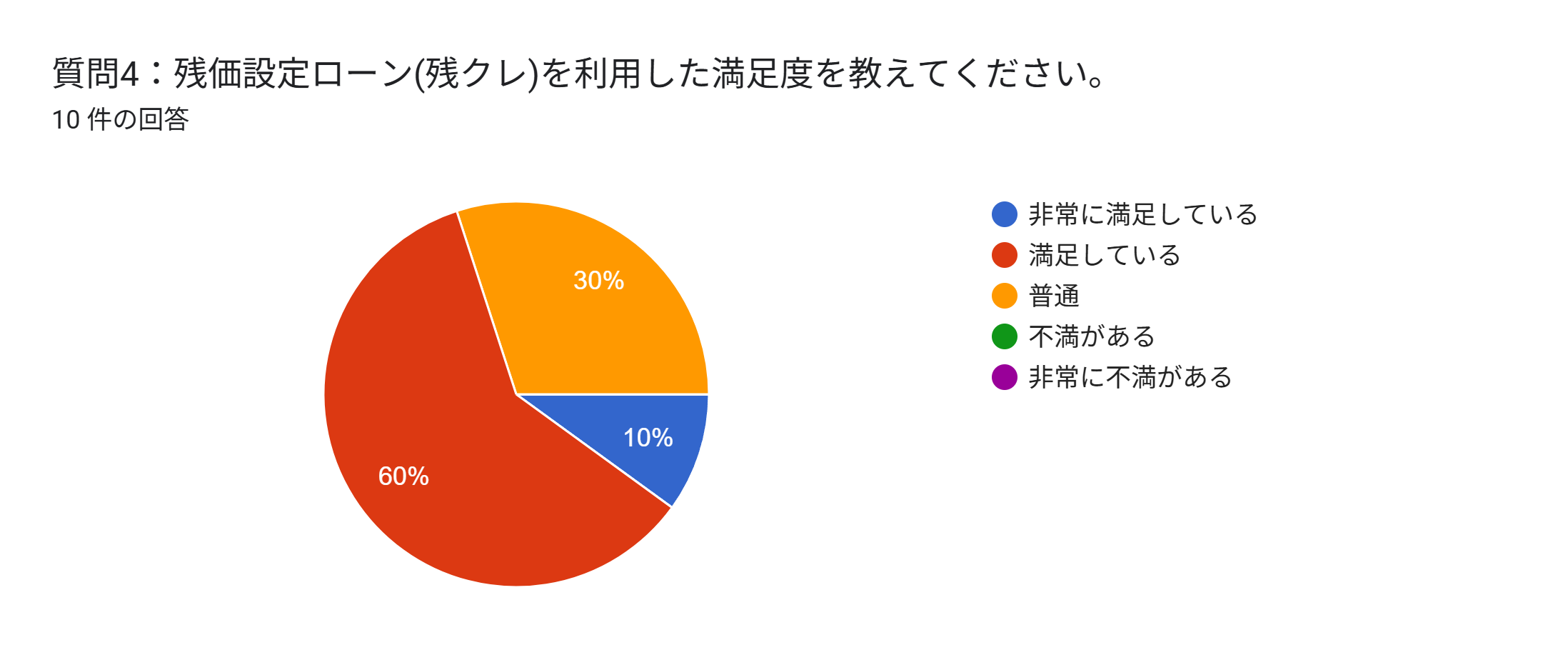

ローンよりも残クレを選んだ人の後悔&失敗談

参照元:GoogleForm

上記のグラフが示している通り、当社が独自に実施したアンケートでは、残クレ利用者の約7割の方が「非常に満足している」あるいは「満足している」と回答しています。

しかしそういった方々の中にも、以下のように残クレの不満点を口にするユーザーが多くおられるようです↓↓

↓スクロールで複数の評判、口コミを見る事が可能です↓

悪い評判

悪い評判車を買い換える場合は、金利が高いので、

支払いに余裕がなくなる可能性があるので、

よく考えて判断しなければならない。

悪い評判残債を住宅ローンに組み込み、

一括返済をしたが金利ばかり支払っており

残額がほとんど減っておらずがっかりした。

残価クレジットで購入するなら

途中で乗り換えたほうがお得なのかな?と感じた。

悪い評判一括で払えるほど貯金はあったので、

残クレにしなくても、

一括で支払えば良かったかなと思う。

5年の間に、事故で廃車になるとかだと、

なんかもったいない気がする。

悪い評判私が組んでいた会社は一括で残りを相殺するか、

またローンを組んで乗るか、

手放すという選択ができました。

一括で残りなんて払えないし、

またローンを組むとなると

全体で支払った金額が普通の新車より高いし

無理だなと思って手放したことが後悔しました。

悪い評判走行距離に縛りがあるので、

運転をしているとどうしても

それが気になってしまい自由度が下がりますし、

車種によっては高額になるので

選択肢が限られたのは後悔しました。

悪い評判距離など一定の制限があるので、

若干の不自由は感じます。

常に借り物という意識がどこかにある点は

落ち着かないかもしれません。

金額的にあまり得ではないという点も

時々思い出してしまいます。

悪い評判一括で支払うよりも総額は高くなるのが

最大のデメリットではありますが、

事前に分かって契約をするので

後悔というほどではありません。

悪い評判走行距離の制限があるので、

長距離ドライブのときなどに

気を使う必要があることです。

また、車のカスタマイズが

自由にできないということもあります。

悪い評判特に後悔はしていないのですが、

初めのうちは走行距離を気にして

あまり自由に乗れなかったのがちょっと後悔です。

上記の評判・口コミも当社が独自に実施したアンケート結果をまとめたものですが、これらの後悔談の多くは、残クレの金利や走行距離制限に対する影響を甘く見積ってしまったことが主な原因です。

その点、契約中の自由度なら走行距離の上限がないマイカーローンが、コスパの良さならメンテや車検費用も込込みで金利がかからないカーリースがおすすめなので、この辺はご自身の用途に合わせて選び分けるのが良いでしょう。

なお、おすすめのカーリースについては下記の表や関連記事で詳しく解説していますので、残クレ・マイカーローン・カーリースを並行して検討される場合は、ぜひ参考にされてみてください↓↓

| カーリース・サブスクの おすすめTop3 | |

|---|---|

| SOMPOで乗ーる | 輸入車のリースがある 細かなリース期間の設定が可能 頭金、初期費用が不要 公式 詳細 |

| ニコノリ | トップクラスの安さ 契約から納車まで代車が1ヶ月無料 最短2週間で納車 公式 詳細 |

| カーリースカルモくん | 独自の審査基準 月額料金が安いため審査に通りやすい 公式 詳細 |

→全国版おすすめカーリースはこちら

残クレとローンはどっちが得?に関するよくある質問

最後に、残クレとマイカーローンに関して、多くの方が疑問に思う点やよくある質問について、Q&A形式でお答えします。

- 残クレが貧乏人のローン、恥ずかしいと言われるのはなぜ?

- 残クレから一括払いに変更することはできますか?

- 残クレとマイカーローンを併用することはできますか?

- 残クレの最終回の支払いができないとどうなりますか?

- 残クレとローンどっちが審査に通りやすいですか?

残クレが貧乏人のローン、恥ずかしいと言われるのはなぜ?

参照元:GoogleForm

上記のアンケートでも全体の約6割の方が「月々の支払額を抑えられるから選んだ」と回答されているように、残クレは資金的な意味でローン返済に不安がある方に重宝されているサービスです。

しかし、本来の収入では手の届かなかった車にも手が出せるようになることで、逆に身の丈に合わない高級車を購入してしまう方も多く、一部にはそのせいで返済地獄に陥ってしまうような方もおられます。

もちろん計画的に利用すればこのような問題はないのですが、その様子を見て「残クレは貧乏人のローンだ」と勘違いしてしまう方もいるため、その点ではやや玄人向けのローンと言わざるを得ません。

その点で、類似の車の乗り方であるカーリースでは、基本的に月々の支払額だけを気を付ければ良いため、残クレよりも初心者向けのサービスであると言えます。

そんなカーリースについては下記のおすすめ表や関連記事で詳しく知ることができるので、残クレの利用に不安を感じる場合は、併せて検討されてみることをおすすめします↓↓

残クレから一括払いに変更することはできますか?

契約期間の途中でも、残っているローン残債を一括で支払う「繰り上げ返済」は可能です。

もし繰り上げ返済を希望する場合は、契約しているローン会社(ディーラーや信販会社)に連絡を取り、繰り上げ返済日における正確な残債額、そして手数料や違約金が発生するかどうかなどを確認しましょう。

ただし、マイカーローンよりも高い繰り上げ返済手数料が設定されている場合や、契約しているローン会社によっては繰上返済が認められない場合もあるため注意が必要です。

残クレとマイカーローンを併用することはできますか?

基本的に一台の車を購入する際に残クレとマイカーローンを併用することはできないため、車の購入時に残クレかマイカーローンのどちらにするか選択する必要があります。

ただし、別の車であれば1台目をマイカーローン、2台目を残クレという形で残クレとマイカーローンを同時に利用することは可能です。

また、残クレで車を買い取る際にマイカーローンを使用することもできますので、一括での採算が難しい場合は併せて検討されてみると良いでしょう。

残クレの最終回の支払いができないとどうなりますか?

残クレは最終回の支払いを「返却」「乗り換え」「購入」の3つの選択肢の中から選べますが、支払うための資金を準備できず、支払いの遅延が続くとその情報が個人信用情報機関に登録されるので要注意です。

また、本人が買取を希望していても資金が用意できない場合は、車を返却するしかなくなってしまうため、車の買取を希望する場合は、できるだけ計画的に資金の積み立てをしておきましょう。

なお、現金一括で支払うことができない時は再クレジットによる分割払いも可能ですが、再クレジットの審査は100%通過できると言うものでは無いため、利用できない場合がある点には注意が必要です。

その点、車がもらえるカーリースでは車を買い取るための資金調達が不要で、月々定額の支払いのみで車をもらうことができるため、資金の積み立てが難しい方にもおすすめできます↓↓

残クレとローンどっちが審査通りやすいですか?

マイカーローンの中でも審査がとくに厳しいのが銀行系のマイカーローンで、その他の残クレ・ディーラーローン・カーリースなどは審査基準及び通過率がおおよそ同水準になります。

残クレの審査についての詳細な条件は公開されていませんが、カーリースの一般的な通過基準が下記のとおりとされているので、残クレの場合もこの条件を満たしておけば審査に通る可能性が高いです↓↓

- 年収:200万円以上

- 勤続年数:1年以上

- 勤務先や雇用形態:大手勤務や正社員、公務員が有利

- 資産:なくても良いがあれば有利

- 債務履歴:多重債務や金融事故の経験がないこと

なお、残クレ・ローン・カーリースの審査に通らない場合は、審査通過率が平均90%オーバーの「自社ローン」のご利用を検討してみるのもおすすめです。

自社ローンの概要やメリット・デメリット、おすすめのサービスなどは下記の関連記事で詳しく解説していますので、興味がある方は併せてチェックをされてみてください↓↓

残クレとローンはどっちが得?のまとめ

・残クレとマイカーローンとの違い

→残クレとマイカーローンでは車の所有者が違う

→残クレとマイカーローンでは契約中の譲渡・売却の条件が違う

→残クレとマイカーローンでは走行距離やカスタマイズに関する条件が違う

・マイカーローンよりも残クレが得する人の特徴

→常に新しい車に乗り続けたい人

→毎月の費用の負担を抑えたい人

→毎日車に乗らない人 (年間走行距離が短い人)

→ライフプランの変化が見込まれる人

・残クレよりもマイカーローンがお得になる人の特徴

→支払総額を安く抑えたい人

→1台の車を長く大切にしたい人

→自分名義の車が欲しい人 (所有権を重視する人)

→車のカスタマイズを自由に楽しみたい人

・残クレとマイカーローンを借り換える方法

①借り換え先の金融機関に仮審査を申し込む

②契約中のローン会社に繰上返済したい旨を伝える

③必要書類を揃えて本審査を受ける

④前のローンの残債を返済する

・残クレはローンよりやばい?返済地獄にならないための注意点

→残クレは頭金を入れると意味がなくなってしまう

→返済能力を超えた高級車や返済プランは避けること

→残クレは走行距離制限を超過すると追加料金が発生する

→車の買取には残価の清算が必要、返却でも追加清算リスクあり

→残クレには基本的に3年、4年、5年の契約プランしかない

→残クレを利用する時は必ず自動車保険に加入すること

ここまで残クレとマイカーローンの違いや特徴、それぞれのメリット・デメリットなどを詳しく解説してきました。

残クレは、あらかじめ残価(下取り額)を設定し支払総額から割引することで、月々の返済額を少なくできる反面、マイカーローンよりも高い金利が借入額と残価部分の両方にかかるため、総額費用が高くなる傾向があります。

一方、銀行系のマイカーローンは審査が厳しいぶん金利が安く、車を手元に残す場合の最終的な支払い額が残クレよりも安くなる点が特徴です。

そのため、短い期間で新車に乗り換えたい人は残クレの方が相性が良く、同じ車に長く乗り続けたい人はマイカーローンやカーリースの方が適しています。

ただし、これらは単純な金銭的な損得計算だけでなく、利便性や自由度、精神的な満足度や負担感なども含めて、総合的に判断することが大切ですので、ぜひ当記事を参考にご自身にピッタリな車の乗り方を検討されてみてください。