自社ローンは平均でも90%以上の審査通過率を誇り、そのうえ収入に不安がある方やブラックリストの方、自己破産をした方でも車を購入できると言うことで、多くの方に注目されている車の買い方です。

しかしそんな自社ローンにも、「審査に落ちた」「金利が高いからやめた方がいい」「契約条件がやばい」といった悪い評判や口コミがあります。

そこでこの記事では、当サイトが独自に実施したアンケート結果を基に、自社ローンはやめた方がいいと言われる9つの原因や実際の利用者の体験談などを詳しく紹介・解説していきます。

当記事をお読みいただくことで、自社ローンはやめた方がいいと言われる原因(デメリット)や、その対処法を知ることができますので、自社ローンのご利用を検討されている方は、ぜひ参考にしてみてください。

なお、下記のボタンからは最大5社の業者・販売店に一括で自社ローンの仮審査を依頼できる「自社ローンの窓口」にアクセスできるので、記事を読む前にチェックをしておくことをおすすめします↓↓

当サイトの評価基準と検証内容

当サイトでは以下の内容について実際にサービスを使用して徹底検証いたしました。

リースできる車種の数やグレードの豊富さ、保有台数を以下の方法で検証を行いました。

検証方法

リースできる車種の数やその車種で選択できるグレード、保有台数が多ければ多いほど、目当ての車が見つかりやすいので、

リースできる車種の数多い順に星MAX5としてスコア化しました。

LiPro(車)の記事執筆ポリシー

当サイトで紹介している副業の情報は、信頼性と正確性を重視し、公的機関や関連団体の情報を参考に作成しております。

具体的には、消費者庁や国民生活センターなどが提供する公開データや指針を基に構成しています。

詳細な編集方針や調査プロセスについては、コンテンツ制作・編集ポリシーをご確認ください。

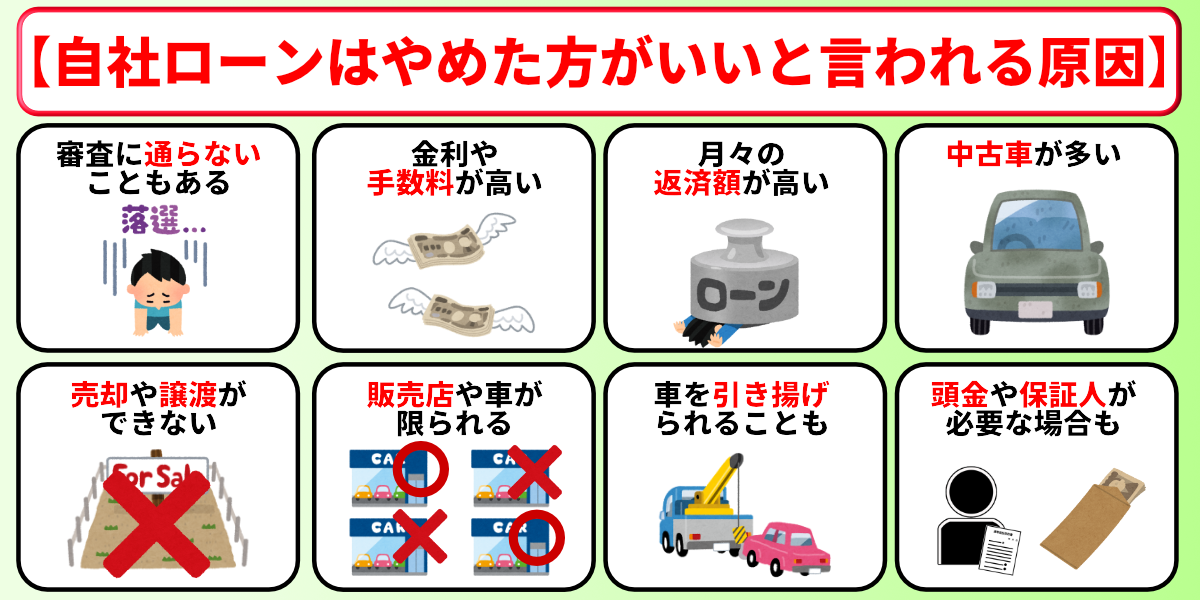

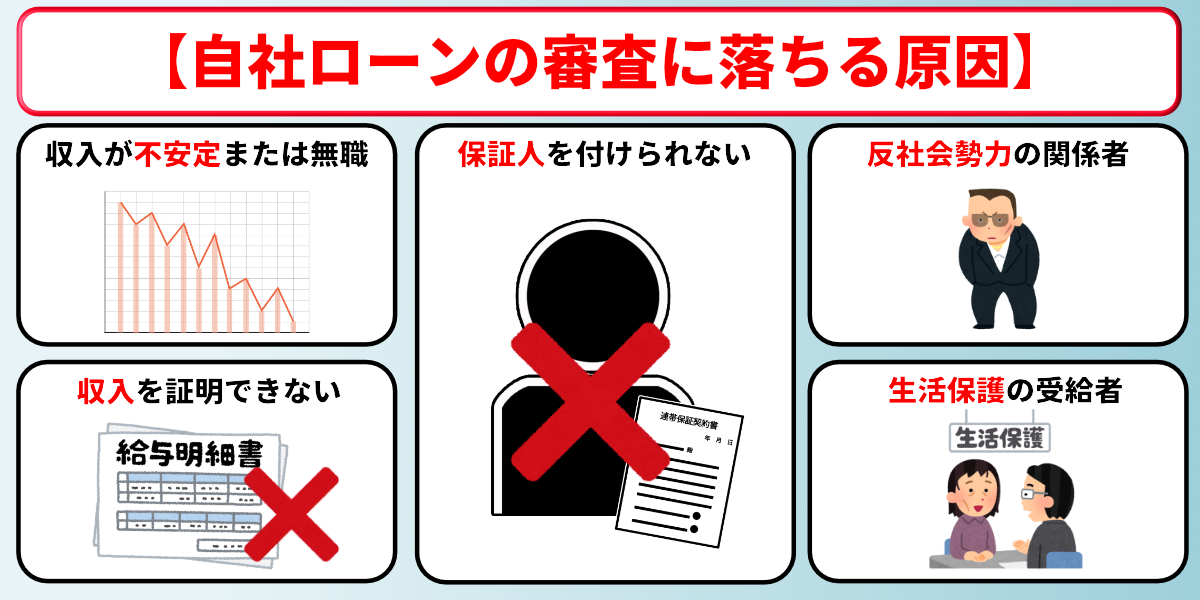

自社ローンはやめた方がいいと言われる9つの原因

一部のカーユーザーから「自社ローンはやめた方がいい」と言われる原因(デメリット)には、主に以下のようなものが挙げられますが、それぞれの対処法を心得ておけば、そこまで不安に考える必要はありません。

ここでは下記9つの自社ローンのデメリットとその対処法を解説していきますので、自社ローンのご利用を検討されている方は、ぜひこの機会にチェックをされてみてください。

自社ローンの審査は絶対に通るわけでは無い

※更新日:2026年2月1日

上記表は自社ローンの審査通過率を比較したものですが、自社ローンは銀行のマイカーローンと比較すれば審査基準が緩やかな傾向があるものの、その審査通過率は100%に届きません。

これは販売店も事業としてローンを提供している以上、貸し倒れのリスクを避けるため、独自の基準で申込者の返済能力をしっかりと審査しているためです。

例えば、申告内容に虚偽が見つかった場合、あるいは現在の収入状況から見て明らかに返済が不可能だと判断された場合は、審査に通らないことも十分にあり得ます。

とはいえ、できるだけ多くの業者や販売店で審査を受けるようにすれば、元々高い審査通過率をさらに高めることも可能ですので、くれぐれも1社の審査に落ちた程度で諦めてしまわないようにしましょう。

なお以下の記事では自社ローンの審査通過についてさらに詳しくご紹介しておりますので、ぜひ、参考にしてみてください。

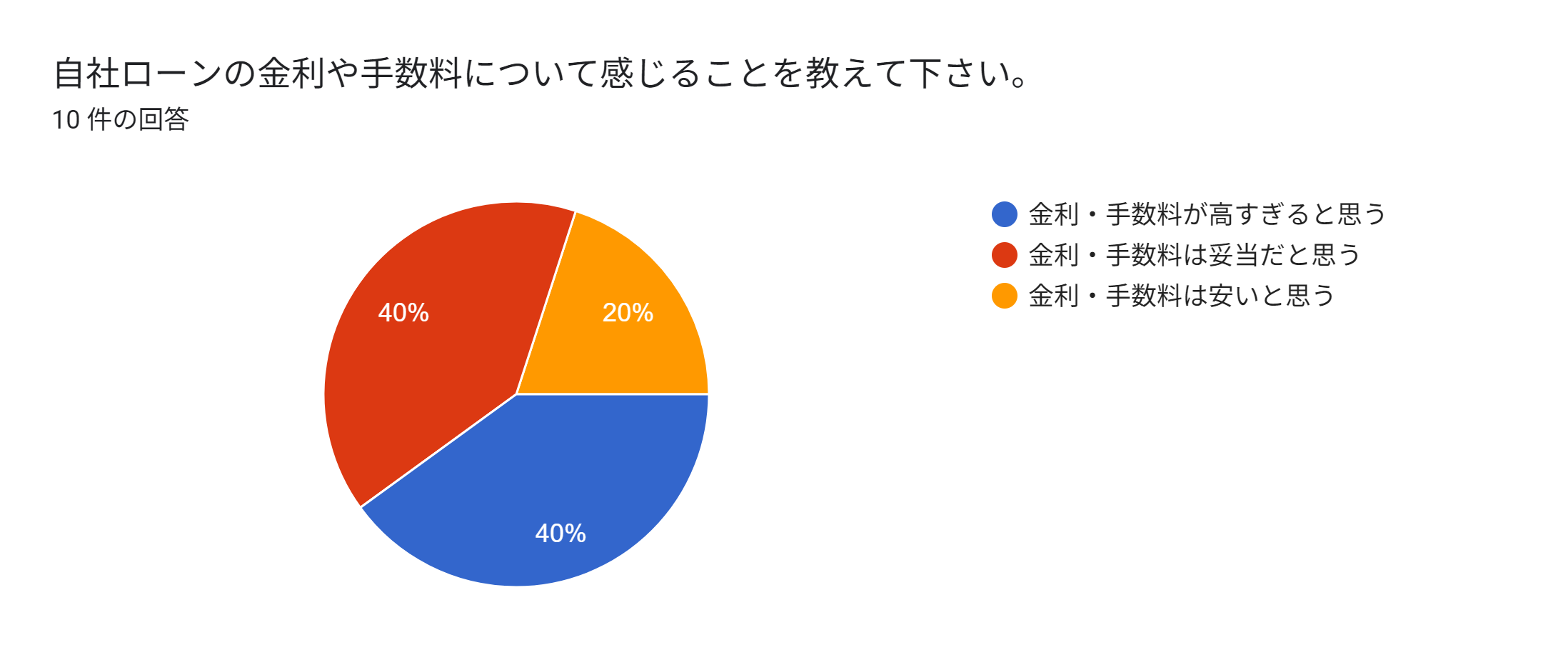

自社ローンは金利や手数料が高い

参照元:Googleform

当社が実施した独自のアンケート調査(上記グラフ)では、自社ローン利用経験者のうち約40%の方が「金利・手数料が高すぎる」と判断しているという結果が出ています。

では実際に自社ローンの手数料と、その他のローン・クレジットの金利を比較してみましょう↓↓

| 商品・サービスの種類 | 金利・手数料の相場 |

|---|---|

| 自社ローン | 車両価格の10~20% (手数料) |

| カーリース | 不要 |

| 銀行系ローン | 1〜5% |

| ディーラー系ローン | 4〜8% |

| クレジットカード | 10〜20%以上 |

自社ローンの広告で「金利0%!」という魅力的な宣伝文句をよく見かけるかもしれませんが、販売店は、銀行ローンなどより審査を通りやすくする代わりに、別の方法で利益を確保する仕組みを採用しています。

具体的には、販売店は車両本体価格とは別に高額な「手数料」を設定したり、そもそも車両の販売価格自体を相場よりも高く設定したりするケースが一般的です。

なお、この自社ローンの手数料は車両価格の10%~20%に達しますが、中には以下のような手数料がかからない自社ローンも一部に存在します↓↓

とはいえ、その分だけ車両価格が高額であっては意味が無いので、その辺はできるだけ複数の見積もりや車の状態を比較した上で、納得できる価格の自社ローンを利用するようにしましょう。

自社ローンは月々の返済額が高くなりやすい

| ローン種別ごとの一般的な支払回数 | |

|---|---|

| 支払い方法 | 支払回数 |

| 自社ローン | 24~36回払い |

| マイカーローン(銀行系) | 最大120回払い |

| マイカーローン(ディーラー) | 最大96回払い |

上記の表で比較している通り、自社ローンは一般的な銀行ローンに比べて返済期間が短く設定される傾向があるため、月々の返済額が高くなりやすい点に注意してください。

例えば、銀行ローンなら最大10年(120回払い)といった長期の返済プランを選べるのに対し、自社ローンでは3年(36回)が上限というケースも少なくありません。

借入総額が同じでも返済期間が短くなれば、月々の返済額は高くなるため、毎月の負担を抑えたい方はできるだけ支払回数が多い自社ローン、あるいは支払総額が安い車を選ぶようにしましょう。

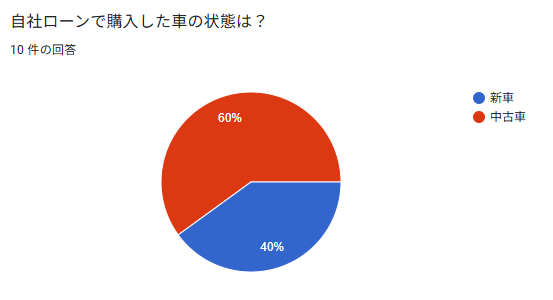

中古車が多いので初期不良や故障のリスクが高い

参照元:Googleform

当サイトが独自に実施したアンケート(上記グラフ)では、自社ローンで車を購入された方の約60%が中古車を購入されており、この結果から、自社ローンで取り扱われている車が中古車メインであることが分かります。

そのため、新車や高年式の低走行車に比べて、購入後の初期不良や故障のリスクがどうしても高くなるため、価格の安さだけで選んでしまうと、修理費用がかさんで結局高くついてしまうこともあります。

また保証が付いている場合でも、保証期間が短かったり、保証される範囲がエンジンやミッションといった主要部分に限られていたり、免責事項が多いケースも多いため、あてにし過ぎるのも良くありません。

そのため、購入前には車両の状態を自分の目でしっかりと確認することや、保証内容の詳細(保証範囲、期間、自己負担額の有無など)を隅々まで確認し、納得できるものを選ぶようにしましょう。

なお、以下の記事では新車を購入できる自社ローンをランキング形式でまとめていますので、「審査が甘いのはいいけど中古車はイヤ!」という方は、併せてチェックをされてみてください↓↓

自社ローンの契約中は車の売却や譲渡ができない

自社ローンを利用して車を購入した場合、ローンを完済するまでは、その車の所有権は販売店にある(所有権留保)のが一般的です。

そのため、ローン返済期間中に「車を買い替えたい」「急にお金が必要になったから車を売りたい」「友人に譲りたい」と思っても、自由に売却したり譲渡したりすることはできません。

どうしても売却や譲渡をしたい場合は、原則としてローンの残債を一括で返済し、所有権を自分に移転させる必要がありますので、その点をご注意の上で契約をするようにしてください。

自社ローンの返済中の車を売却する場合、通常は前もって残債を返済しておく必要がありますが、とくに大手の買取業者ではこのローン残債を名義変更前に立て替えてくれるところも多いです。

この辺は業者・店舗にもよるため一概には言えませんが、「自社ローン返済中に車を売りたいけど、完済するほどの資金が無い」という場合は、お近くの車買取業者に相談をしてみるのが良いでしょう。

なお、当サイトでは下記の車買取業者をおすすめしていますので、自社ローン返済中の車をどうしても売却しなければいけなくなった場合は、ぜひこちらの3社へ相談をされてみてください↓↓

| 【車買取業者のおすすめTop3】 | |

|---|---|

カーネクスト | どんな車も0円以上買取保証 評判や口コミがいい ネットと電話で査定が完了 ※出張査定は不可 公式 詳細 |

カーセブン | 7日間までキャンセル無料 楽天ポイントやマイルサービスと提携 ご契約金の半額を当日中に前払い 公式 詳細 |

ネクステージ | 査定額完全保証付き 東証プライム市場に上場している 中古車業界でNo.1の売上実績あり 公式 詳細 |

→全国版の車買取業者のおすすめランキング1~15位はこちら

利用できる販売店や車が限定されることが多い

自社ローンは特定の販売店でしか利用できず、また車を選ぶ際には販売店の在庫の中から選ぶ必要があり、希望するメーカーや車種・グレードなどが決まっている場合、条件に合う車が見つからない可能性が高いであります。

また、そもそも自社ローンで借入れられる可能額も銀行やディラーなどのマイカーローンと比べると少額(150万円程度)であるため、グレードの高い車は選びにくい傾向があります。

とはいえ、一部には新車も購入することができる自社ローンはありますし、車種やグレードにこだわりがない方にはそれほど大きな問題では無いので、この辺は好みや予算に合わせて検討されるのが良いでしょう↓↓

なお以下では自分の好きな車が買える自社ローン会社について詳しくご紹介しておりますので、好きな車を選びたい方はぜひ、参考にしてみてください。

返済が滞ると車を引き揚げられる可能性がある

万が一、自社ローンの返済が契約通りに行われず、滞納してしまった場合、販売店によって車が引き揚げられてしまうリスクがあります。

これは車の所有権が販売店にあるため、契約不履行と判断されれば、販売店は比較的速やかに車両を回収する権利を行使できるためです。

特に自社ローンの場合、貸し倒れリスクが高いため、販売店が車両の位置情報を把握するためにエンジン停止装置付きのGPS発信機を設置しているケースは珍しくありません。

とはいえ、督促なしでいきなり車を引き揚げられたり、常にGPSで監視されるといったことは無いため、その辺は安心してご利用していただいて結構です。

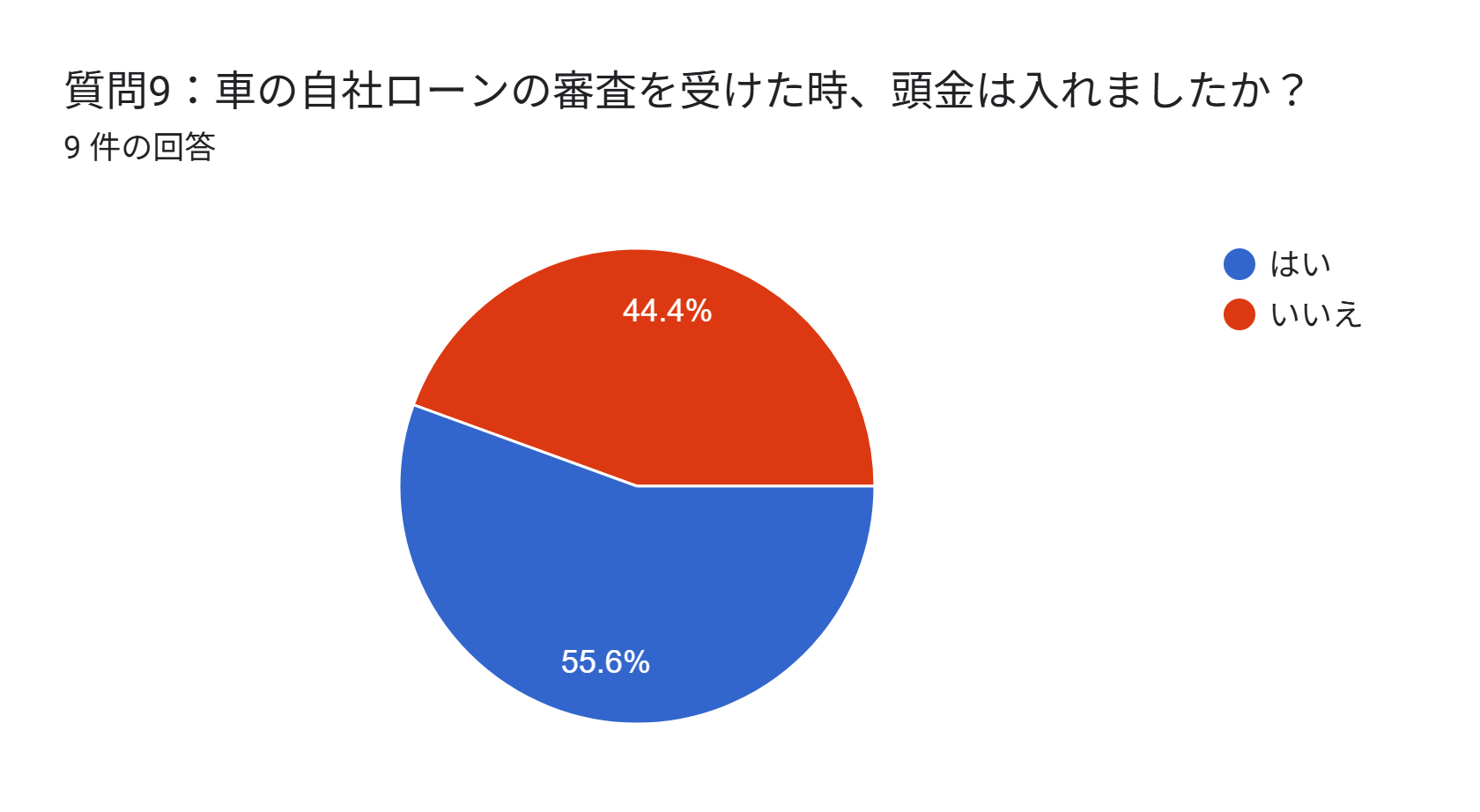

販売店によっては頭金が必要になることがある

参照元:Googleform

「頭金不要」と宣伝している自社ローンもありますが、全てのケースで頭金が不要というわけではなく、申込者の収入状況や購入しようとしている車両の価格によっては、頭金を入れないと審査に通らない場合があります。

実際、当サイト独自のアンケート結果(上記グラフ)では、自社ローンの審査に落ちた経験がある方の約44%が頭金を入れていなかったという結果も出ています。

例えば収入が不安定と判断された場合や、比較的高額な車両を選ぶ場合などに頭金の支払いを条件とされることがありますので、販売店側から求められた場合はできるだけ頭金を入れるようにしましょう。

なお、頭金の相場は販売店や状況によって異なりますが、車両価格の10%~30%程度が目安といわれており、頭金が多いほど審査に通りやすく、月々の返済額が安くなるメリットがあります。

とはいえ、全ての方が頭金を無理なく用意できるわけでは無いので、どうしても頭金を用意するのが難しいという場合は、下記のような頭金が不要な自社ローンを優先的に検討されるのが良いでしょう↓↓

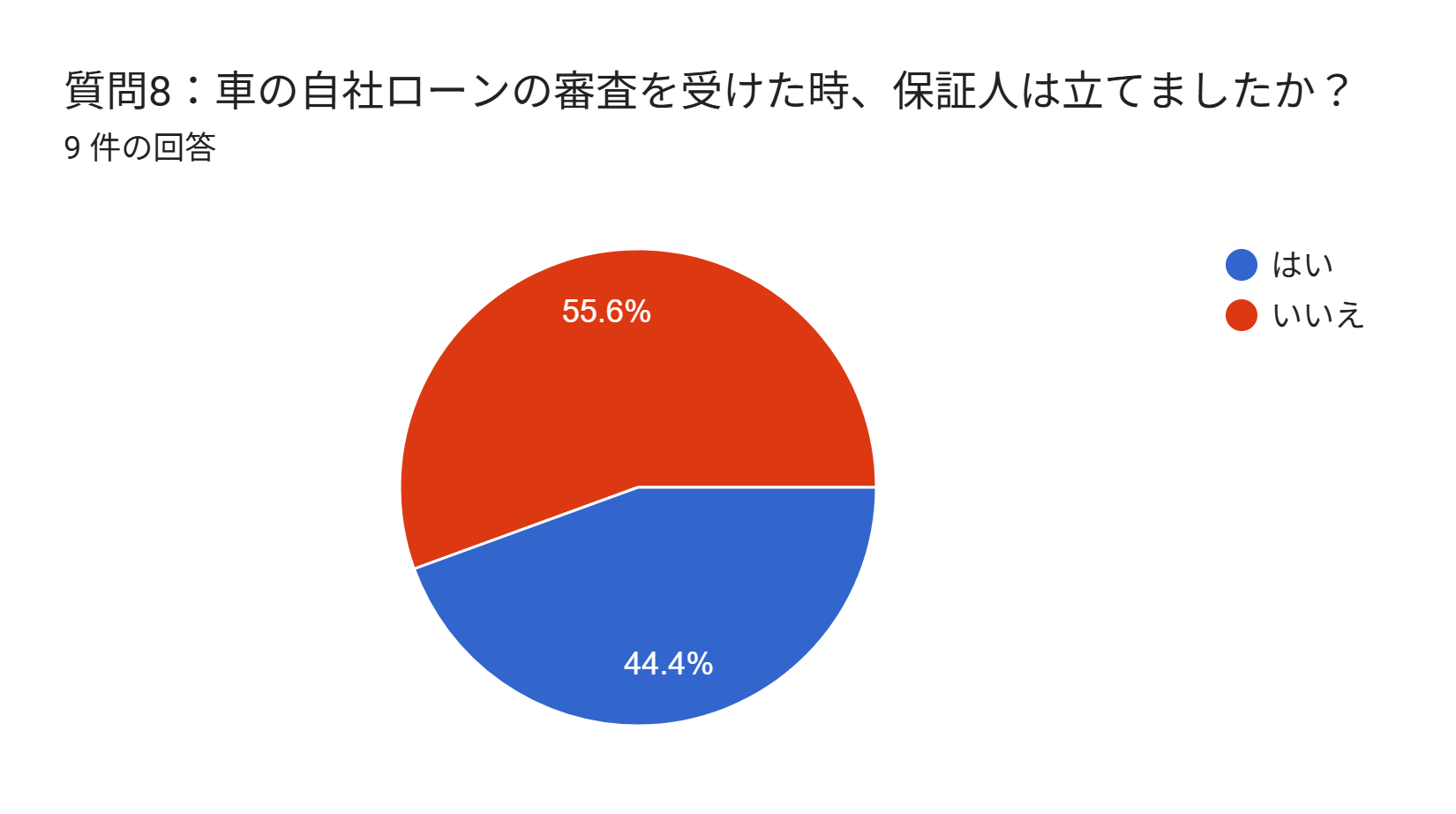

審査の状況によっては保証人が必要になることがある

参照元:Googleform

当サイトが実施した独自のアンケートでは、自社ローンで審査に落ちた経験がある方のうち、約56%の方が保証人を立てていないという結果が出ています。

このように、「原則保証人不要」を謳っているところが多い自社ローンでも、申込者の審査状況によっては保証人を立てないと審査に通りづらくなるケースがあるため注意が必要です。

また、この点をもう少し具体的に言えば、申込者の収入が低い、勤続年数が短い、希望する車両の本体価格が高額などの理由で、販売店が申込者の返済能力に不安を感じた場合に、追加の担保として保証人を要求することがあります。

保証人には、申込者本人と同等以上の返済能力が求められるため、必要な場合は安定した収入のある親族や知人に依頼するのが良いでしょう。

なお、どうしても保証人を立てるのが難しいという場合には、以下のような保証人なしでも審査に通りやすい自社ローンを選ぶのもおすすめです↓↓

なお、下記の関連記事では保証人なし・頭金なしでも審査に通りやすい自社ローンをランキング形式でまとめていますので、興味のある方は併せてチェックをされてみてください↓↓

自社ローンはやめた方がいいという人の体験談

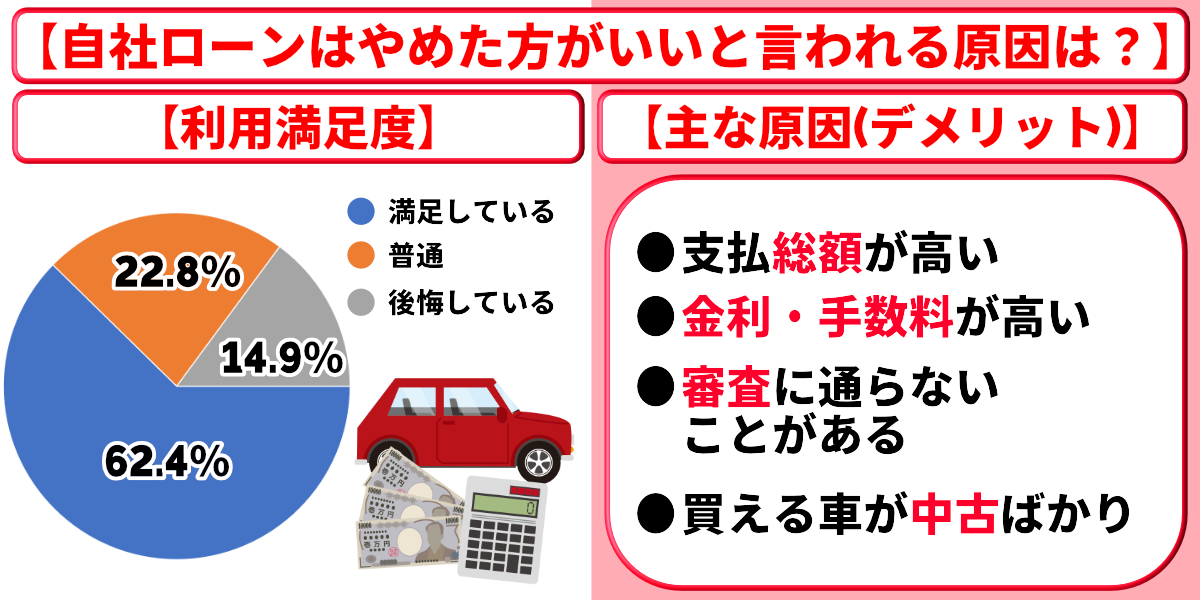

当サイトが独自に実施したアンケート調査では、回答者の全員が自社ローンに「満足している」「非常に満足している」と答えられており、自社ローンを利用して後悔している方は非常に少ないことが分かります。

とはいえ、そんな中にも特に「審査」や「金利・手数料」への不満の声が多く見られたので、ここではそんな自社ローンの不満点について、実際のユーザーの体験談の中からご紹介をしていきます。

自社ローンの審査に落ちた人の体験談

↓スクロールで複数の評判、口コミを見る事が可能です↓

悪い評判

悪い評判数年前、仕事を辞めた直後で収入が不安定な時期に

車の自社ローンの審査を受けました。

クレジットカードのリボ払いも残っていて、

結果はあえなく審査落ち。

別の中古車販売店でも申し込んだのですが、やはり通らず…。

車がないと通勤できず、

アルバイト先にも迷惑をかけてしまいました。

悪い評判他社からの借入れもありましたし、

また年収が少なく、冬場は仕事がないこともあり、

収入が不安定だとみなされたようです。

それでも仕事でどうしてもクルマが必要であったため、

ローンの審査に落ちたあとは一時的に親から借入れして

クルマを一括購入しました。

悪い評判転職騒動でローンの借り入れ審査を受けたのが

落ちてしまった理由だと思う。

さらに転職の間を繋ぐために、

消費者金融とカードローンから50万円ずつつまんでいたので、

それも落ちてしまった理由だと思う。

アルファードを買いたかったが、ヴォクシーになってしまった。

悪い評判年収500万円で他社の借入はありませんでした。

他の200万円の車を購入した時、

頭金には50万円を入れました。

悪い評判消費者金融に4社借入計180万円ほどがありました。

他の自社ローンの審査は受けておりませんでした。

結局、中古の安い車を現金で購入しましたが、

最終的にはローンを組まないほうが良かったかもと

ポジティブに考えてます。

悪い評判持病により、仕事を休職していた時に

カードの支払いが何度か延滞していました。

カードローンは、自己都合により全4社あり

総額200万円ほどありました。

任意整理により、

ローンは組めない可能性があるとは聞かされていましたが、

車の自社ローン審査時は社会復帰後2年ほど経過しており、

返済延滞はありませんでした。

悪い評判他社からの借り入れが結構あり不安でしたが、

受けてみることにしました。

結果やはり通らず。。

何社か受けましたが全滅でショックでした。

※更新日:2026年2月1日

※クラウドワークスのアンケート結果

上記の体験談は「自社ローンで審査落ちをしたことがある方」へ向けたアンケートの結果ですが、自社ローンの審査に落ちてしまった方には、他社からのローンやクレジットの借り入れがある方が多いです。

自社ローンは信用情報機関への照会をおこなわないため、平均でも90%以上の確率で審査に通過できますが、その代わりに現在の支払い能力を重視されるため、多重債務者は審査に通りにくい傾向があります。

ただし、自社ローンの中には他社からの借り入れがある方でも、問題なく利用できるものも多いため、1度審査に落ちたからといって車の購入を諦める必要はありません。

自社ローンでは少しでも多くの販売店で審査を受けることが重要ですので、できるだけ確実に車を買いたいという方は、下記の「自社ローンの一括審査サイト」などを利用して、複数の窓口で審査を受けるようにしましょう↓↓

自社ローンの金利や手数料が高いという人の体験談

↓スクロールで複数の評判、口コミを見る事が可能です↓

悪い評判ボーナス払いが出来ないため支払い回数が多くなり、

その分、手数料が上乗せされるので

予算オーバーをしてしまう点が残念というか、

もったいないなと感じました。

悪い評判特に後悔している点はないですが、

ローンの期間を最大限長くしてしまったため、

完済するまで時間がかかってしまったことや、

その分の利息が高くなってしまったことを後悔しています。

悪い評判金利が圧倒的に高い。

ほかの銀行系のカーローンだと金利1%程度に対し

自社ローンだと約7%程度金利でもっていかれてしまう

例えば300万円を5年間借りてしまうと、

金利だけで約50万円程度多く払わなければならない為、

そこだけは非常に残念である

悪い評判自社ローンを利用して残念だったのは金利がかなり高めで、

月々の支払い額が思ったよりも負担になったことです。

ローン残高が減っている実感があまりなく、

もう少し他と比較してから決めればよかったと少し後悔しています。

手数料も細かくかかる点が気になりました。

悪い評判分割手数料で高いのがネックです。

仕方ないことですが、

毎月支払っていくことを考えると、

けっこうな出費です。

悪い評判金利が高い。

自身が最初に提示されたローンに

通らなかったのでしょうがないが、

次回はなるべく利用したくない。

※更新日:2026年2月1日

※クラウドワークスのアンケート結果

自社ローンは金融商品では無いので金利の設定は行えず、「金利0円」を謳っているところも多いですが、実際には平均で車両価格の10~20%程度の手数料を取っているところが多いようです。

実際に上記の体験談では「金利(手数料)が高い点が不満だった」と話されている方も多いため、しっかりと各業者・販売店の見積もりを比較して、できるだけ手数料が安く済むお店を利用するようにしましょう。

ただし問題は「手数料が車両本体価格に含まれている場合があること」で、この場合は金額を見るだけでは詳細な車両価格や手数料額が分からないというデメリットがあります。

そのため、自社ローンを比較する時は手数料額や金利のパーセンテージだけでなく、できるだけ支払総額を基に比較検討されることをおすすめします。

なお、自社ローンの比較をできるだけ手間なく迅速に済ませたいという方は、全国の販売店と提携しており、かつ最大5社までの仮審査を一括で受けられる「自社ローンの窓口」のご利用がおすすめです↓↓

自社ローンはやめた方がいいという体験談から審査落ちの原因を検証

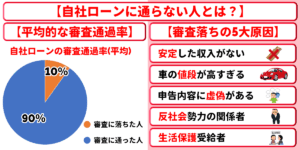

自社ローンの審査通過率は平均でも90%以上あり、基本的には誰でも車を購入することができる方法ですが、以下のような条件に当てはまる場合は審査に通過できないこともあります。

ここではそんな自社ローンの審査落ちの原因と対処法を詳しく解説していきますので、少しでも審査通過率を高めたいという方は、ぜひ最後までチェックをされてみてください。

収入が著しく不安定または無職の人

自社ローンの審査は他のローンと比較して審査が甘く、たとえばマイカーローンの一般的な審査通過基準である「年収200万円以上」や「勤続年数が1年以上」の条件を満たさない方でも通過できる可能性が十分にあります。

これは販売店が独自の基準で申込者の支払い能力や人柄を重視する傾向があるためですが、だからといって誰でも無条件に通るわけではありません。

例えば収入が著しく不安定かつ他社からの借り入れも多い、あるいは無職の方で貯金などの資産もない方は、安定した返済が見込めないと判断されて審査に落ちる可能性が高くなります。

とはいえ、収入が低くてもパートやアルバイトで定期的な輸入がある場合は、収入に見合った車であれば購入できる可能性が高いです。

収入を証明する書類を用意できない人

返済能力を客観的に示すためには、収入を証明する書類の提出が必須であり、以下のような書類が用意できない場合、販売店は申込者の正確な収入状況を把握できないため、審査を進められません。

なお、源泉徴収票を失くしてしまった場合は、職場に連絡すれば再発行してくれるので、人事部や総務部など対応してくれる部署に問い合わせてください。

また個人事業主として働き始めたばかりで一度も確定申告をできていない場合は、事業計画書や取引先との契約書、預金通帳のコピーなどで代用できる可能性がありますので、その場合は申し込む販売店に相談をしてみましょう。

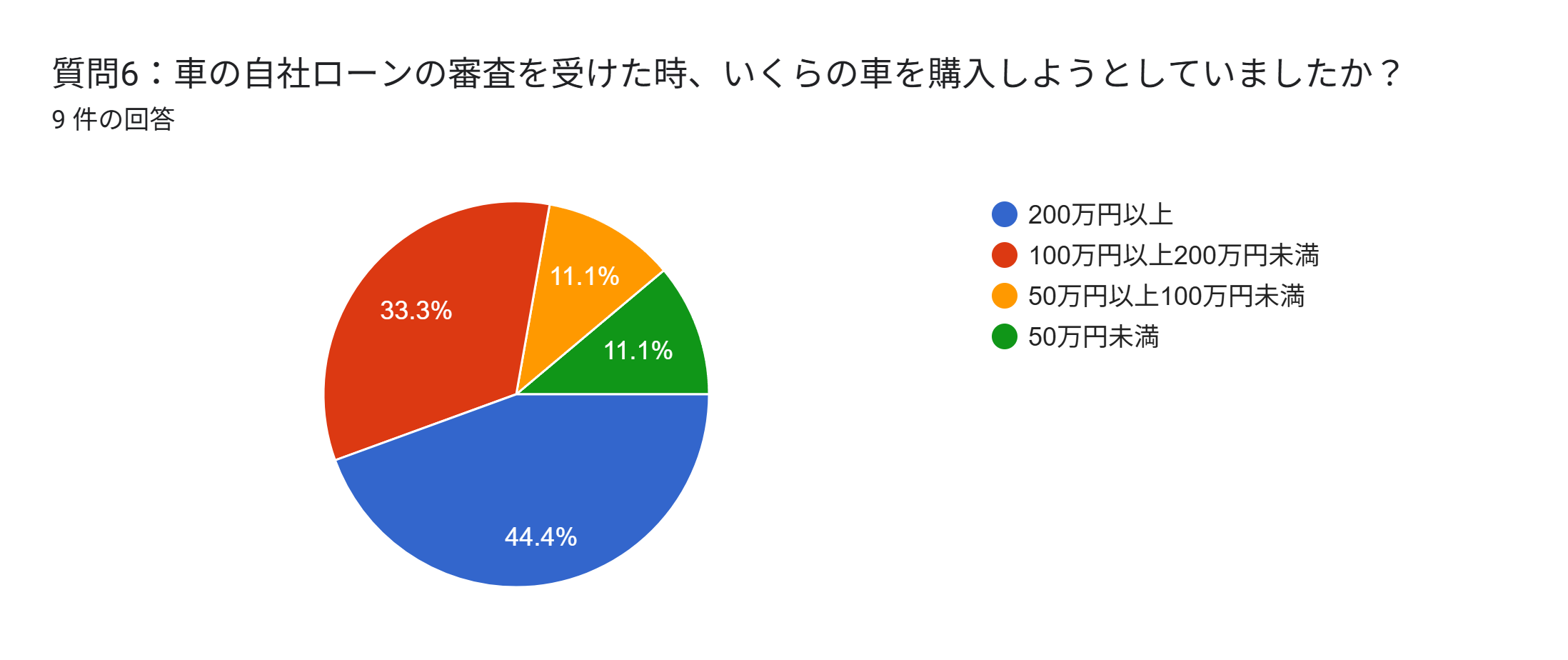

収入に見合わない車を購入しようとしている人

参照元:Googleform

上記のグラフは自社ローンの審査に落ちた方向けに実施したアンケートの結果をまとめたものですが、自社ローンの審査に落ちてしまった方の多くは、100~200万円以上の高い車を購入しようとされていたようです。

しかし、自社ローンの限度額の相場は以下のとおりであり、この2つのデータの比較からも「なぜ審査に通らなかったのか」という理由がよく分かります↓↓

| ローン種別ごとの限度額の相場 | |

|---|---|

| 支払い方法 | 限度額 |

| 自社ローン | 100~150万円程度 (販売店により異なる) |

| マイカーローン | 1,000万円程度 (金融機関により異なる) |

これらのデータが示すように、いくら審査が甘いと言われる自社ローンでも、現在の収入に対して明らかに不相応な高額車両を選んでしまうと審査に通りにくくなります。

例えば、年収200万円の方が500万円の高級車を購入しようとするのは、現実的に返済が困難だと判断される可能性が高いので、現実的に見ても自社ローンの利用は困難でしょう。

なお、一般的に自動車ローンの年間返済額は年収の25%~35%程度が無理のない範囲とされており、自社ローンにおいても同様に借入限度額の1つの目安になります。

通常の自動車ローンに比べれば自社ローンの方が融通は効きやすいですが、この点は車を購入する業者や販売店と相談しながら、適切な金額を見積もりしてもらうのが大切です。

保証人や保証会社を付けられない人

参照元:Googleform

当サイトが実施した独自のアンケート(上記グラフ)では、自社ローンで審査に落ちた経験がある方のうち、約56%の方が保証人を立てていないという結果が出ています。

実際、一部の自社ローンでは申込者の信用力だけでは不十分と判断された場合、契約の条件として連帯保証人や保証会社を立てることを求められる場合がありますので、これを用意できない場合は審査通過率が大幅に低下します。

保証人が見つからなかったり、保証会社の審査に通らなかったりすると自社ローンの契約は難しくなるため、保証人を立てられない場合は、以下のような「保証人不要」を明確に謳っている自社ローンを探すのが1つの方法です↓↓

ただし、保証人不要のローンは手数料が高めに設定されているなどのデメリットがないか、契約内容をしっかり確認する必要がありますので、その点は複数の販売店を比較するなどして対処しましょう。

反社会勢力の関係者と判断された人

自社ローンの審査基準が他のローンに比べて緩やかであるとはいえ、コンプライアンス(法令遵守)の観点から、反社会的勢力との関わりについては非常に厳しくチェックされます。

また多くの業者・販売店にはいわゆる「暴排条項」や「元暴5年条項」という規定があり、申込者本人やその関係者が反社会的勢力に該当すると判断された場合、審査に通ることは絶対にありません。

また、暴力団を離脱してもしばらくの間は反社会的勢力と関りが続いていると見なされるため、ローンを組むためにはその組織を脱退してから5年以上経過している必要があります。

もしそのルールの目をかいくぐって他人名義で車を購入したとしても、その場合は車を引き揚げられてしまったり、詐欺罪で告訴されてしまうリスクがありますので絶対にやめましょう。

生活保護の受給を受けている人

生活保護費は最低限度の生活を維持するために支給されるものであるため、原則としてローンの返済に充てることは認められていません。

ただし、公共交通機関が著しく不便な地域での通勤や通院、介護など、車がなければ最低限度の生活を維持することが困難であると福祉事務所が判断した場合は、例外的に車の所有が認められるケースもあります。

生活保護受給者が無断で車を購入したりローンを組んだりした場合、生活保護の減額や停止、最悪の場合は打ち切りといった処分を受ける可能性もあるため注意が必要です。

これを避けるためには、まず担当のケースワーカーに正直に事情を相談し、車の所有およびローン契約について許可を得る必要がありますので、どうしても車が必要だという場合は前もって相談しておくようにしましょう。

なお、ここまで紹介してきた「自社ローンの審査に通らない人の特徴」のうち、反社関係者の方以外は安定した支払い能力があれば、自社ローンの審査に通る可能性が十分にあります。

しかし、1社2社に申し込んだだけではなかなか通らないことも多いので、その場合は以下の自社ローンの一括審査サイト(自社ローンの窓口)で、できるだけ多くの販売店の仮審査を受けてみるようにしましょう↓↓

また下記の記事では、「自社ローンの審査に通らない人」についてさらに詳しくご紹介していますので、少しでも確実に車を購入されたい方は、併せて参考にされてみてください↓↓

自社ローンは金利が高いからやめた方がいい?相場と安く抑えるコツ

自社ローンは金融商品では無いため金利の設定をすることはできませんが、その代わりに販売店独自で車両価格の10~20%程度の手数料を加算している場合が多いです。

ここでは、そんな金利がお高めな自社ローンをお得に利用していくために、下記の2つの項目について解説をおこなっていきます。

自社ローンとマイカーローンの金利と返済額の比較

| 返済額の比較(36回払いの場合) | ||

|---|---|---|

| 返済金の内訳 | 自社ローン | 銀行系ローン |

| 金利(手数料) | 手数料20% | 金利5% |

| 月々の返済額 | 33,333円 | 29,971円 |

| 総返済額 | 120万円 | 107万8,952円 |

上記の表は100万円の車を36回払いで購入する場合の、自社ローンと銀行系マイカーローンの返済額を比較したものですが、この比較だと金利(手数料)の差額分だけ自社ローンの方が高くつくことが分かります。

また自社ローンで販売される車は、この手数料以上に車両価格が高く設定されていることも多く、仮に同じ100万円で購入できる車でも、通常のローンと比べて低年式・長走行距離の車である可能性が高いです。

そのため、自社ローンで車を購入する際は中古車情報サイト等で希望する車種の相場を調べた上で、見積額が適正な相場からかけ離れた金額で無いかをしっかりと見極める必要があります。

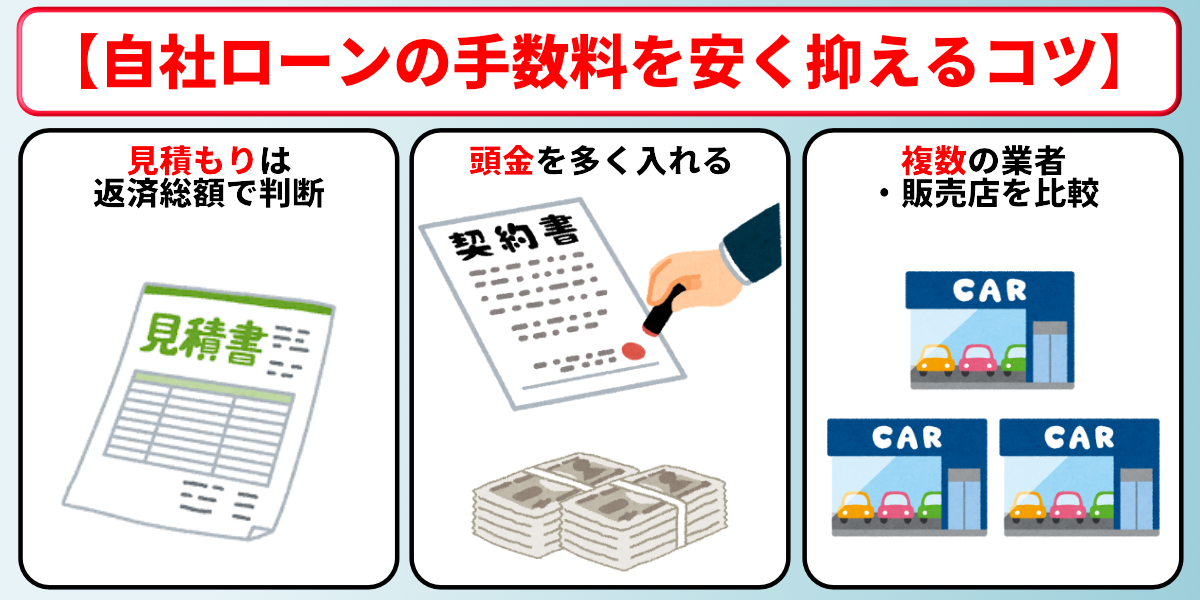

自社ローンの金利(手数料)を安く抑えるコツ

それでもなお、何らかの事情で自社ローンを利用せざるを得ない場合、少しでも負担を軽減するためのポイントがいくつかあります。

見積もりを比較する時は返済総額で判断しよう

月々の支払額が安く見えたり、「金利0%」と大きく宣伝されていたりしても、それに惑わされることなく、必ず車両本体価格、登録諸費用、そして「手数料」として上乗せされる金額を全て含めた「総支払額」で比較検討しましょう。

その最も手っ取り早い方法としては、複数の自社ローン取扱店から見積もりを取り寄せ、それぞれの総支払額を一覧にして比較することで、どの店舗が実質的に最も安く購入できるのかが見えてきます。

また、中にははっきりとした説明もなく、不要なオプション料・手数料を車両価格に含む悪質なお店もあるため、見積書に不明瞭な項目があれば、遠慮なく担当者に質問し、納得できるまで説明を求める姿勢が大切です。

なお「時間が無くて複数の販売店に個別に申し込むのが難しい」という場合には、下記のボタンからアクセスできる自社ローンの一括審査サイト「自社ローンの窓口」を検討されるのも良いでしょう↓↓

頭金を多く入れると金利や手数料が安くなる

もし手元にまとまった資金があるのであれば、頭金を多く入れることでローンの借入元金そのものを減らすことができ、借入元金が減れば、それにかかる手数料の絶対額も当然少なくなります。

また販売店によっては、頭金を多く入れることで申込者の返済意思や能力を高く評価し、手数料の料率を多少引き下げてくれる・審査基準を緩くしてもらえるといった交渉の余地が生まれることもあります。

とはいえ、頭金は誰もが誰も簡単に用意できるものでは無いので、「頭金を用意するのが難しい」という方は、以下のような頭金なしで利用できる自社ローンを比較検討されるのが良いでしょう↓↓

複数の業者・販売店を比較しよう

| おすすめの自社ローン | ||

|---|---|---|

| サービス名 | 審査通過率 | 支払回数 |

| 自社ローンの窓口 | 約95% | 契約した業者・販売店による |

| モビローン | 99%以上 | 最大84回 |

| カーリバ | 99%以上 | 最大60回 |

| クルマテラス | 約98% | 12回~120回 |

| オトロン | 約95% | 24回~48回 |

| プラウド | 約90% | 36回~60回 |

| ココカー | 生活保護、 自己破産以外OK | 店舗により異なる (36回or48回) |

| じしゃロン | 90%以上 | 24回~48回 |

上記は自社ローンの審査通過率や支払回数を比較したものですが、これだけ見てもお分かりいただけるように、各行や・販売店の契約条件はそれぞれ驚くほど異なります。

そのため、できるだけ自分に合った自社ローンを利用したいという場合は、少しでも多くの販売店(最低でも3社以上)を実際に訪問したり、ウェブサイトで情報を集めたりして情報を集めるようにしましょう。

また、その際には単に金額だけでなく、担当者の説明の分かりやすさ、店舗の雰囲気、購入後のアフターサービス体制などの評判や口コミをできる限り重点的にチェックするようにしましょう。

なお「自分で情報を集めるのは難しい」という方には、以下の関連記事で自社ローンを利用できる優良店ランキングを紹介していますので、そちらもぜひ併せて参考にされることをおすすめします↓↓

自社ローンはやめた方がいいは嘘?5つのメリット

自社ローンには以下のようなメリットがあり、これらのメリットを正しく理解することで、ご自身の状況に自社ローンが本当に適しているのかどうかを判断する助けになりますので、ここでしっかりとチェックしておいて下さい。

自社ローンは審査通過率が90%以上もある

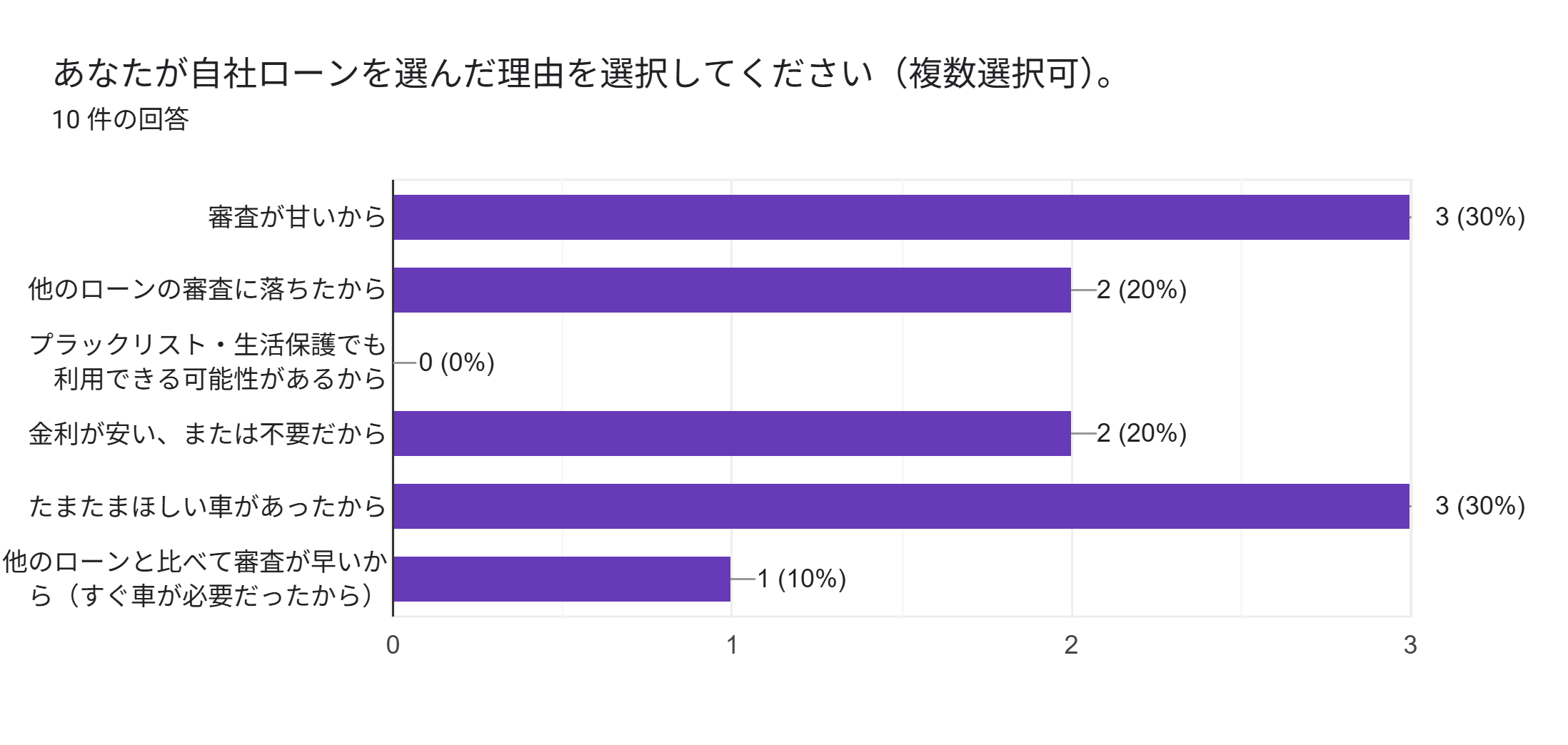

参照元:Googleform

上記のグラフは自社ローンの利用者に「選んだ理由」を尋ねたものですが、このアンケートに回答された方の約50%が「審査が甘いから」「他のローンに落ちたから」と回答されています。

その点からも、自社ローンは審査が甘いという認識を持っている方が多いことが分かるのですが、ではここで実際に各業者・販売店の自社ローンの審査通過率を見てみましょう↓↓

このように、自社ローンの最大の魅力は銀行のマイカーローンや信販会社のディーラーローンよりも審査が緩く、通過率が約90%以上もある点です。

一般的なマイカーローンでは、過去の信用情報(クレジットカードの支払遅延、債務整理の履歴など)や現在の収入状況、勤続年数などが厳しく審査され、通過できないケースも少なくありません。

一方、自社ローンは販売店が独自に審査基準を設けており、他のローンで断られた経験のある方でも、車を手に入れるチャンスが格段に広がります。

自社ローンは最短即日で審査結果が出る

一般的なローンでは、申し込みから審査結果が出るまでに数日から1週間程度かかりますが、自社ローンの場合、審査プロセスが販売店内で完結するため、審査結果が出るまで非常に速い点も魅力のひとつです。

早ければ申し込み当日の数時間後から、遅くとも翌営業日には審査結果が判明することが多く、契約手続きもスムーズに進めば、その日のうちに車に乗って帰れるというケースもあります。

ローンの審査結果を待つ間は、「通るだろうか」「ダメだったらどうしよう」といった不安を抱きやすく、精神的なストレスを感じるものです。

その点、審査が早く終わればストレスを感じている状態から早く解放され、万が一審査に通らなかった場合でも、早く結果が分かることですぐに次の対策を立てられます。

なおすこしでも審査に不安がある方は以下の記事で自社ローンに通らない人について詳しくご紹介しておりますので、目を通しておくのもおすすめです。

自社ローンには金利や手数料が不要のものもある

自社ローンを提供している販売店の中には、「金利0%」かつ「手数料も極めて低い、あるいは不要」という良心的な条件で自社ローンを提供している優良な販売店も存在します。

例えば、本記事内で紹介しているココカーは「金利0%」「分割手数料無料」を公式サイト内で公表している自社ローンのひとつです。

ただし注意点として、そのような好条件を提示している場合でも、車両本体価格が相場よりも若干高めに設定されている可能性がないか、あるいは他の部分で費用が発生しないかなど、契約内容全体を慎重に確認する必要はあります。

なお具体例として、金利や手数料が無料の自社ローンを以下に挙げますので、少しでもコストの低い自社ローンをお探しの方は、車の販売相場と在庫車の価格を比較しながら検討をしてみると良いでしょう↓↓

自社ローンはプラックリストでも利用できる可能性がある

過去に自己破産や任意整理といった債務整理を行った、あるいはクレジットカードやローンの支払いを長期間延滞したなどの理由で「ブラックリスト」に登録された方が、銀行や信販会社のローン審査に通ることは極めて困難です。

しかし、自社ローンの多くは、信用情報機関の情報を照会しない、あるいは照会してもそれを絶対的な判断基準とせず、現在の収入状況や返済能力を総合的に見て判断する傾向があります。

そのため、ブラックリストに載っている方でも、自社ローンであれば車を購入できる可能性がありますので、収入状況や過去の信用情報に不安がある方は、ぜひ自社ローンを検討されてみてください。

自社ローンは頭金や保証人が不要なものも多い

車の購入には、車両価格以外にも登録諸費用などである程度のまとまった初期費用が必要になりますが、自社ローンの中には、「頭金0円OK」「保証人原則不要」といった条件を掲げているところが数多くあります。

これにより、初期費用の負担を軽減できたり、保証人を探す手間や精神的な負担を回避できたりするメリットがあります。

ただし、頭金や保証人が不要な分、手数料が高めに設定されていたり、他の条件が厳しくなっていたりする可能性もあるため、契約内容は細部までしっかりと確認することが重要です。

なお、頭金や保証人が不要な自社ローンには以下のようなものがありますので、ご自身の希望に沿ったものを選ばれてみてください↓↓

なお、「選択肢が多すぎてどの自社ローンを選んでいいかわからない」という方は、まずは下記のボタンから自社ローンの一括審査(最大5社)に申し込んでみて、審査に通ったものから順に検討をしてみるのもおすすめです↓↓

自社ローンはやめた方がいいという話題に関するよくある質問

自社ローンに関して、多くの方が疑問に思うことや不安に感じる点をQ&A形式でまとめましたので、これらの情報を参考に、自社ローンへの理解を深めていきましょう。

自社ローンの審査で嘘をつくとどうなりますか?

自社ローンの審査で嘘の情報を申告したことが発覚すると、審査に通らないため絶対に避けましょう。

他のローンと比較して審査が甘いと言われる自社ローンですが、申請内容に不自然な点や矛盾点があれば、調査の過程で発覚する可能性は十分にあります。

また、契約が成立した後に嘘が発覚した場合は、契約の取り消しや、車を引き揚げられる可能性があり、悪質なケースでは、販売店から詐欺罪で訴えられるリスクもあるためご注意ください。

自社ローンが恥ずかしいと言われるのはなぜですか?

自社が恥ずかしいと言われる原因は「一般的なローン審査に通らない低所得者や信ブラックリストの人が割高な条件で契約させられるもの」というネガティブなイメージが要因と考えられます。

審査基準が緩やかであることや過去に金融トラブルを抱えた人でも利用できる可能性があるといった点が、そうした先入観に繋がりやすいのかもしれません。

しかし、大切なのは他人の評価ではなく、その選択が合理的かどうかですので、自社ローンのメリット・デメリットを十分に理解し、納得した上で自身のライフプランに必要な選択をすることが大切です。

自社ローンの利用履歴が信用情報に載るって本当ですか?

自社ローンはそもそも金融商品ではないので、利用履歴や返済状況は信用情報機関に登録されません。

これは自社ローンが販売店と顧客との間の直接的な「割賦販売契約」であり、貸金業法に基づく「貸金」とは性質が異なるため、信用情報機関への情報提供義務がないケースが多いからです。

そのため自社ローンを利用したことや審査に落ちてしまったこと、または契約後に万が一返済が多少遅れたとしても、他のローンの審査に影響することはありません。

ただし、一部の自社ローンでは、提携している信販会社が実質的な債権者となっていたり、販売店自体が貸金業の登録をしていたりする場合があります。

このようなケースでは、ローンの契約情報や返済履歴が信用情報機関に登録される可能性があるため、契約前に信用情報機関に登録されるタイプのものなのかどうかを、販売店に確認しておきましょう。

自社ローンでは在庫がある車しか買えないのですか?

自社ローンは、店頭に展示されている車や、バックヤードにストックされている車など在庫として保有している車両の中から欲しい車を購入することを基本とされています。

ただし、全国に店舗を展開している販売店ならグループ内の他店から取り寄せてもらうことや、新車であればメーカーやディーラーに注文発注することも可能です。

とはいえ、取り寄せには約3週間程度の時間がかかること(中古の場合、新車は1~3ヶ月)や、取り寄せではなく実際に車の状態を確認できない点に注意が必要です。

自社ローンはやめた方がいい?まとめ

・自社ローンはやめた方がいいと言われる9つの原因

→自社ローンの審査は絶対に通るわけでは無い

→自社ローンは金利や手数料が高い

→自社ローンは月々の返済額が高くなりやすい

→中古車が多いので初期不良や故障のリスクが高い

→自社ローンの契約中は車の売却や譲渡ができない

→利用できる販売店や車が限定されることが多い

→返済が滞ると車を引き揚げられる可能性がある

→販売店によっては頭金が必要になることがある

→審査の状況によっては保証人が必要になることがある

・自社ローンはやめた方がいいという人の体験談

→自社ローンの審査に落ちた人の体験談

→自社ローンの金利や手数料が高いという人の体験談

・自社ローンはやめた方がいいという体験談から審査落ちの原因を検証

→収入が著しく不安定または無職の人

→収入を証明する書類を用意できない人

→収入に見合わない車を購入しようとしている人

→保証人や保証会社を付けられない人

→反社会勢力の関係者と判断された人

→生活保護の受給を受けている人

・自社ローンはやめた方がいいは嘘?5つのメリット

→自社ローンは審査通過率が90%以上もある

→自社ローンは最短即日で審査結果が出る

→自社ローンには金利や手数料が不要のものもある

→自社ローンはプラックリストでも利用できる可能性がある

→自社ローンは頭金や保証人が不要なものも多い

ここまで、「自社ローンはやめた方がいい」という噂について検証をしてきましたが、上記に本記事の内容を簡潔にまとめましたので、ここまでの振り返りとしてチェックをされてみてください。

自社ローンは平均90%以上の審査通過率を誇り、収入状況や過去の信用情報に自信が無い方や、カーローンの審査に落ちたことがある方には、最後の頼みの綱とも言える車の購入方法です。

しかし、そんな自社ローンにも「金利(手数料)が高い」「中古車が多いので初期不良や故障のリスクが高い」といったデメリットがあり、しっかりとお店選びをしないと後悔する結果につながってしまうこともあります。

とはいえ、当記事の解説を参考にしていただければ、きっとご自身にピッタリな自社ローンが見つかりますので、ぜひまた何度でもお読み返し頂き、自社ローン探しの参考にしていただければ幸いです。