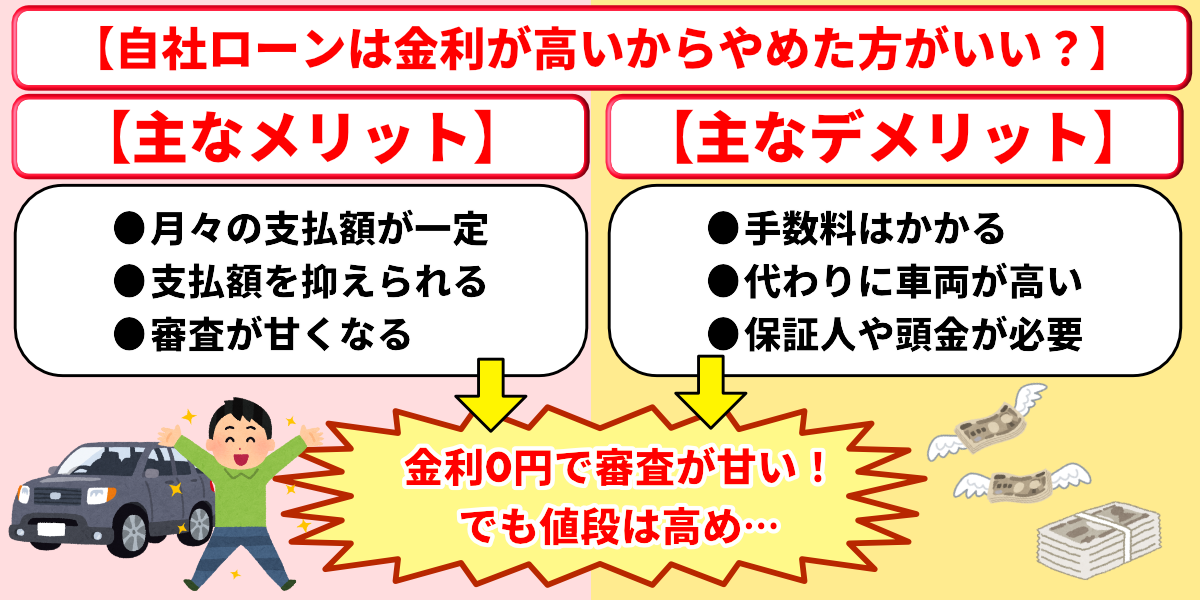

「自社ローンは金利が高いからやめた方がいい」という話を耳にして、不安に感じている方もいらっしゃるかもしれませんが、実は自社ローンは金融商品ではないため金利はありません。

とはいえ、自社ローンでは販売店が購入費用を立て替えるため、所定の手数料がかかる場合があり、その他にも銀行ローンやディーラーローンとは異なる特徴があるので、ご利用の際には注意が必要です。

そこで当記事では、自社ローンと他のローンとの比較や、自社ローンの金利が0円で利用できる5つのメリット、「やめた方がいい」と言われる理由、自社ローンよりもお得に金利なしで車に乗る方法を解説します。

当記事を最後まで目を通していただければ、不安なく自社ローンの優良店選びやその代替サービスを利用できるようになりますので、しっかりとチェックしてお得な車の購入にお役立てください。

当サイトの評価基準と検証内容

当サイトでは以下の内容について実際にサービスを使用して徹底検証いたしました。

リースできる車種の数やグレードの豊富さ、保有台数を以下の方法で検証を行いました。

検証方法

リースできる車種の数やその車種で選択できるグレード、保有台数が多ければ多いほど、目当ての車が見つかりやすいので、

リースできる車種の数多い順に星MAX5としてスコア化しました。

LiPro(車)の記事執筆ポリシー

当サイトで紹介している副業の情報は、信頼性と正確性を重視し、公的機関や関連団体の情報を参考に作成しております。

具体的には、消費者庁や国民生活センターなどが提供する公開データや指針を基に構成しています。

詳細な編集方針や調査プロセスについては、コンテンツ制作・編集ポリシーをご確認ください。

自社ローンの金利はいくら?他のローンとの比較

| 購入方法 | 金利・手数料の相場 |

|---|---|

| 自社ローン | 金利:なし 手数料:車両価格の10~20%程度 |

| マイカー ローン | 銀行系:年1%~4%程度 信販会社系:年3%~10%程度 ディーラー:年3%~8%程度 |

| カーリース | 金利:なし 手数料:月額1,500円~10,000円程度 |

| クレジット カード | 3回以上の分割:実質年率12.0~15.0%程度 リボ払い:実質年率14.0~18.0%程度 キャッシング:年利15.0~18.0%程度 |

| 残クレ | 年3%~6%程度 |

以上が自社ローンと他のローンとの金利・手数料を比較した結果ですが、どのローンを利用して車を購入するかによって、支払う金利・手数料は大きく違ってきますので、金利・手数料の比較が欠かせません。

とくに自社ローンは上記の中でも最も審査が甘いことで有名ですが、自社ローンの手数料が通常のマイカーローン金利を大きく上回ることは前もって知っておく必要があります。

引き続き、以上の比較結果を基に自社ローンの金利について深堀りしていきますので、車の購入を検討している方は、購入(支払い)方法を決める際の判断材料としてお役立てください。

自社ローンの金利は原則0円

自社ローンの金利は原則0円というのが一般的ですが、これは自社ローンを提供する中古車販売店のほとんどが貸金業登録業者としての登録をしていないためです。

金利を課した貸付(マイカーローンなど)ができるのは、国(内閣総理大臣または財務局長)または都道府県知事の登録を受け、正式に金銭の貸し付けを事業として行うことを認められた貸金業登録業者だけです。

そのため、貸金業登録業者の登録をしていない事業者が、金利を設定して貸し付けを行うことは法律で禁じられていますので、貸金業としての登録がない自社ローンを提供する販売店は金利を設定することができません。

ただし、金利がない自社ローンですが、自社ローンを提供する販売店は以下の方法で利益を上げていますので、単純に「金利0円=金利がかかる他のローンよりお得」とはならない点には注意が必要です。

- 手数料や保証料

- 車両本体価格に金利相当分を上乗せ

- 有償オプション費用(強制加入)

- GPSの取付費用

以上の費用設定は販売店によって異なり、利用する販売店によって総支払額に大きな差が出る場合がありますので、お得に自社ローンを利用するには、複数社へ申込んだうえでの支払総額の比較が欠かせません。

なお「そんな時間はない…」という方は、最大5社まで同時に仮審査依頼ができる一括査定サービス「自社ローンの窓口」の利用を検討してみると良いでしょう↓↓

自社ローンの手数料の相場は車両価格の10~20%

| おすすめの自社ローン | 金利・手数料の相場 |

|---|---|

| 自社ローンの窓口 | 契約する業者・販売店による |

| モビローン | 審査結果や購入車によって異なる |

| カーリバ | 車両価格の10~20%程度 |

| クルマテラス | 金利:3.9%~15.0% (手数料は不要) |

| オトロン | 1ヶ月あたり7,150円 MCCSプランは別途77,000円(1回) |

| プラウド | 車両本体価格の10~20%程度 |

| ココカー | なし |

| じしゃロン (ガリバー) | 月1万~1.5万円程度 (有償オプション費用含む) |

| カーマッチ | 車両本体価格の10~20%程度 (車両価格に含む) |

| カーライフ グループ | 車両本体価格の10~20%程度 |

※更新日:2026年2月1日

自社ローンの手数料の相場は車両価格の10~20%ですが、以上のように利用する販売店によって手数料の設定価格は異なります。

この手数料は通常のマイカーローン金利(銀行系:年1%~4%程度)を大幅に上回るものですから、「自社ローンは金利なし」だけを鵜呑みにして利用すると高額支払いとなる場合があるので要注意です。

しかも、手数料を公開していない自社ローンも多く、審査結果次第では相場を上回る手数料を請求してくる販売店もありますので、お得に自社ローンを利用するには複数社の比較検討が欠かせません。

自社ローンは、この手間をかけるだけで総支払額に数十万円もの差が生まれる場合もあるため、手数料を抑えてお得に自社ローンを利用したいなら、手間を惜しまず複数社の見積り比較を行うようにしてください。

なお、手間をかけずに複数社へ依頼したいならば、最大5社まで同時に仮審査依頼ができる一括査定サービス「自社ローンの窓口」の利用を検討してみると良いでしょう↓↓

自社ローンの手数料を他のローンの金利と比較

| 購入方法 | 金利・手数料の相場 |

|---|---|

| 自社ローン | 金利:なし 手数料:車両価格の10~20%程度 |

| マイカー ローン | 銀行系:年1%~4%程度 信販会社系:年3%~10%程度 ディーラー:年3%~8%程度 |

| カーリース | 金利:なし 手数料:月額1,500円~10,000円程度 |

| クレジット カード | 3回以上の分割:実質年率12.0~15.0%程度 リボ払い:実質年率14.0~18.0%程度 キャッシング:年利15.0~18.0%程度 |

| 残クレ | 年3%~6%程度 |

上記の表は自社ローンと他のローン・リースの金利や手数料を比較したものですが、自社ローンは金利がかから無い代わりに車両価格の10~20%分程度の手数料がかかることが多いです。

そのため、「金利なし」を独自メリットのごとく高々と謳う自社ローンですが、利用する際は支払総額が他のローンよりも高額になりやすいデメリットがあることを、よく理解しておく必要があります。

また、中には「金利・手数料なし」を明言している自社ローンもありますが、手数料が相場よりも極端に安い自社ローンを利用する際には、以下のような理由により十分な注意が必要です↓↓

自社ローンを提供する販売店も利益を上げる必要がありますので、「手数料がない・安い」場合は車両価格を通常よりも高く設定するなど、他の形で利益確保をしている可能性が高いです。

しかも、中古車の価格設定自体に法的な制限(直接的な)はありませんので、業者・販売店によっては相場価格を遥かに上回る項が設定になっている危険性もあります。

悪質な業者に没たくられないようにするためには、事前に購入する車の相場価格を調べるなどして、「法外な価格設定がされていないか」をキチンと確認したうえで契約に踏み切るようにしてください。

ただし、自社ローンは割高な代わりに「ほぼ絶対に審査に通過できる」、「信用情報がブラックでも利用できる」というメリットがあるため、他のローンの完全下位互換と言うわけでは決してありません。

なお、下記に当サイトがおすすめする自社ローン対応の自動車販売店を3社ピックアップしましたので、自社ローンのご利用を検討されたい方は併せてチェックをしてみてください↓↓

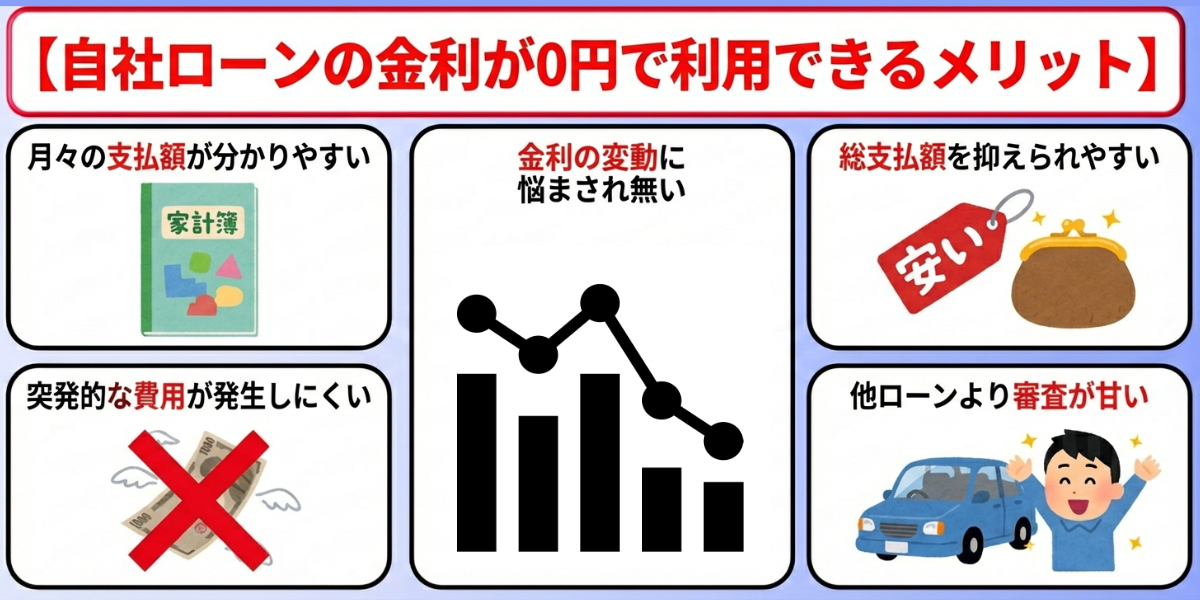

自社ローンの金利が0円で利用できる5つのメリット

他のローンの金利よりも高い手数料がかかる自社ローンですが、通常のカーローン審査に不安を抱える方が車を購入するのに最適な購入方法であることに疑いの余地はありません。

ここでは、自社ローンの金利が0円で利用できる5つのメリットを解説しますので、自社ローンの利用を検討している方はチェックして、利用可否の判断材料としてお役立てください。

自社ローンは月々の支払額が分かりやすい

通常のマイカーローンは「元利均等返済」と「元金均等返済」があり、このうち「元金均等返済」は月々の返済が一定額ではなく、最初が重くて返済が進むにつれて軽くなる(金額が変動する)ため家計管理が面倒になります。

その点、自社ローンは毎月の返済額(車両購入代金と手数料の合計額)が完済まで一定で変わらない均等割賦払いですから、自社ローンの月額料金を毎月の固定支出にできるため、家計管理がしやすいのがメリットです。

しかも、自社ローンの中には車を購入した後に発生する以下の費用を月額コミコミにできるものもあり、車の購入代金と維持費を毎月の固定支出とできますので、突発的な支出を避けることもできます↓↓

- 自動車税

- 車検代

- 部品交換保証

- 修理保証

- ロードサービス

とはいえ、諸費用を月額コミコミにすると月額料金が割高になるデメリットが生じる点には注意が必要で、安く利用できる行きつけの整備店がある時は、そちらを利用された方が金額的にはお得になります。

そのため、まずは無理なく支払える月額料金かどうかを検討したうえで、支払える金額であれば維持費用を月額コミコミにできる自社ローンの利用を検討してみるのもおすすめです↓↓

金利が無いので突発的な費用が発生しにくい

金利がない自社ローンであれば、市場の動向に合わせた金利上昇などの影響が皆無なので、突発的な月額料金の増額リスクを避けられます。

加えて先述した通り、諸費用を月額コミコミにできる自社ローンなら、自動車税や車検代、部品交換代、修理代といった突発的な費用の支出も避けられますので、返済額の安定を図りたい方にはピッタリです。

ただし、自社ローンでは一部の費用しか月額コミコミにできず、また維持費用コミコミに対応している販売店も少ないので、その辺は以下の諸費用をすべてコミコミにできるカーリースの方がおすすめです↓↓

- 車両本体価格

- 各種税金

- 車検代

- 自賠責保険料

- 自動車保険料

- 登録諸費用

- メンテナンス費用

- ロードサービス

また、そんなカーリースではほとんどの業者が上記費用の月額コミコミに対応していますので、下記表やリンク先にある豊富な選択肢から、ご自身にピッタリなサービスをお選びいただけます↓↓

| カーリース・サブスクの おすすめTop3 | |

|---|---|

SOMPOで乗ーる | 輸入車のリースがある 細かなリース期間の設定が可能 頭金、初期費用が不要 公式 詳細 |

ニコノリ | トップクラスの安さ 契約から納車まで代車が1ヶ月無料 最短2週間で納車 公式 詳細 |

カーリースカルモくん | 独自の審査基準 月額料金が安いため審査に通りやすい 公式 詳細 |

→全国版おすすめカーリースはこちら

なお、カーリースのメリットについては次項の「自社ローンよりもお得に金利なしで車に乗る方法」で詳しく解説しますので、気になる方は合わせてチェックしてください。

自社ローンは金利の変動に悩まされることが無い

通常のマイカーローンの金利には「固定型金利」と「変動型金利」の2タイプがあり、多くの場合はご自身でいずれかを任意で選択できますが、金融機関や商品によっては選べる金利タイプが限られている場合もあります。

- 固定型金利

→借り入れ時に決定した金利が、ある一定期間、または完済まで変わらない金利設定

- 変動型金利

→借入後も市場の金利動向に合わせて定期的に金利が見直される金利設定

そのため、「変動型金利」を選ばざるをえない場合は、返済中に以下のような様々なデメリットを被る可能性があります↓↓

- 市場金利が上昇すると、返済額が増える可能性がある

- 将来の返済額が不確実なため、家計管理が難しくなることがある

- 将来のライフプラン(教育費、老後資金など)を見越した貯蓄計画が立てにくくなる

- 金利が大幅に上昇すると元金がなかなか減らなくなる可能性がある

しかし金利なしの自社ローンなら、上記の「変動型金利」で被るデメリットを避けられますので、完済まで変わらない月額料金を毎月の固定支出にでき、将来的な支出増を避けた返済額の安定を図れます。

金利が無いので総支払額を抑えられやすい

マイカーローンの「変動型金利」とは異なり、自社ローンの手数料額は、一定額(例えば最初に10万と決まってたらそれ以上増えることが無い)のところが大半を占めます。

そのため、長期契約の場合は金利市場の動向による金利アップに伴い、月額料金の値上げの可能性があるマイカーローンよりも有利です。

ただし、自社ローンの手数料はマイカーローンの金利よりも高いのが一般的ですから、安易に「金利が無い=総支払額を抑えられやすい」と考えるのは危険ですので、その点は各販売店ごとに比較をするようにしましょう↓↓

| おすすめの自社ローン | 金利・手数料の相場 |

|---|---|

| 自社ローンの窓口 | 契約する業者・販売店による |

| モビローン | 審査結果や購入車によって異なる |

| カーリバ | 車両価格の10~20%程度 |

| クルマテラス | 金利:3.9%~15.0% (手数料は不要) |

| オトロン | 1ヶ月あたり7,150円 MCCSプランは別途77,000円(1回) |

| プラウド | 車両本体価格の10~20%程度 |

| ココカー | なし |

| じしゃロン (ガリバー) | 月1万~1.5万円程度 (有償オプション費用含む) |

| カーマッチ | 車両本体価格の10~20%程度 (車両価格に含む) |

| カーライフ グループ | 車両本体価格の10~20%程度 |

※更新日:2026年2月1日

自社ローンは金利が無いので審査が甘い

自社ローンは90%以上の高い審査通過率が特徴ですが、上記のイラストでも解説している通り、これはひとえに信販会社等の金融機関を仲介しない、独自の基準で審査を実施しているからこそ実現できることです。

自社ローンには95%以上の審査通過率を誇るものも多数あり、中には誰でも車を購入できる審査なし(審査通過率100%)のところもありますので、審査に不安がある方には自社ローンが特におすすめになります↓↓

とはいえ、100%近い審査通過率を謳いながら、一部には保証会社への加入を条件にする地元店舗もありますし、保証人を付けることを必須条件にしているところがあるなど、各社申し込み条件は様々です。

そのため、利用先を選ぶ際は審査通過率だけにとらわれず、ご自身の希望条件に合った柔軟な販売店選びをおこなうよう心掛けてください。

なお下記に当サイトがおすすめする、保証人・保証会社・頭金の付帯不要で審査が甘い自社ローンをピックアップしましたので、自社ローンのご利用を検討されたい方は併せてチェックをしてみてください↓↓

また下記の関連記事では、金利以外の自社ローンのメリットを解説していますので、ぜひ当記事と併せて参考にされてみてください↓↓

自社ローンが金利がないのに「やめた方がいい」と言われる理由

自社ローンは金利がないのに「やめた方がいい」という悪い口コミや評判を耳にして、利用をためらっている方も少なくないでしょう。

そこで、ここでは「やめた方がいい」と言われる理由と、その対処法について解説しますので、自社ローンの利用をためらっている方は、チェックして利用を検討する際の参考にしてください。

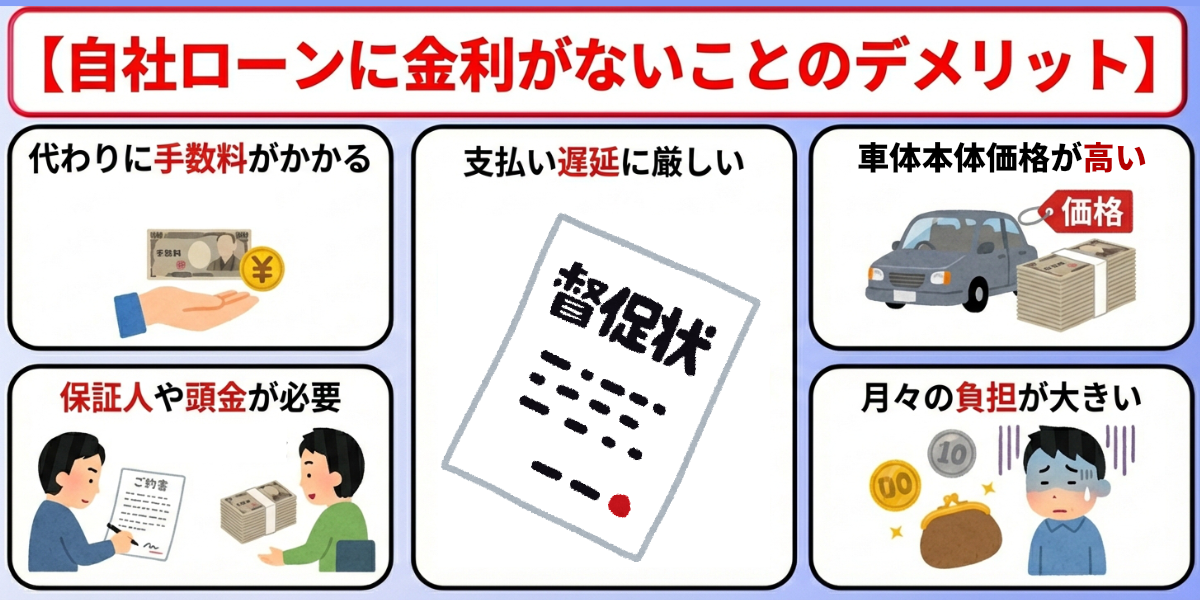

自社ローンは金利が無い代わりに手数料がかかる

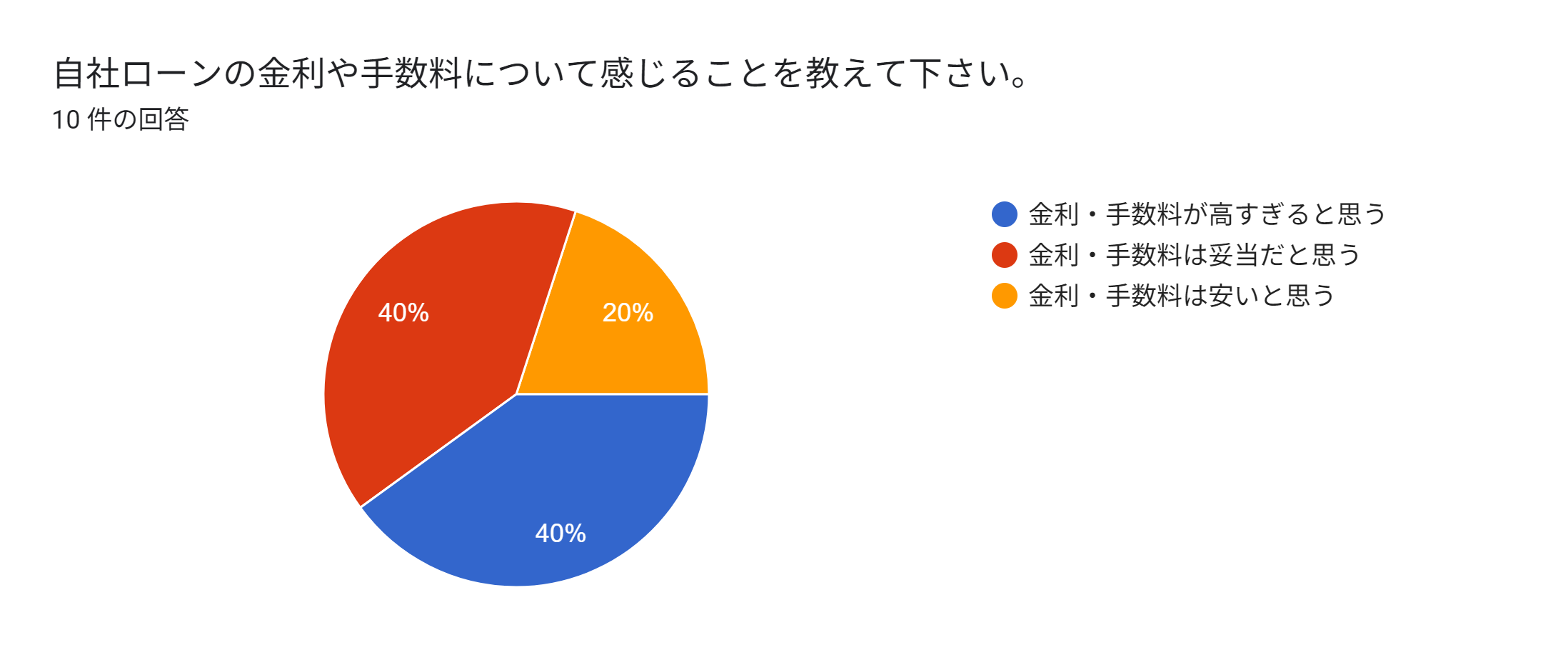

参照元:Googleform

当社が実施した独自のアンケート調査(上記グラフ)では、自社ローン利用経験者のうち約40%の方が「金利・手数料が高すぎる」と判断しているという結果が出ています。

この結果を踏まえて、以下で自社ローンを提供している業者・販売店10社の金利・手数料を比較してみました↓↓

| おすすめの自社ローン | 金利・手数料の相場 |

|---|---|

| 自社ローンの窓口 | 契約する業者・販売店による |

| モビローン | 審査結果や購入車によって異なる |

| カーリバ | 車両価格の10~20%程度 |

| クルマテラス | 金利:3.9%~15.0% (手数料は不要) |

| オトロン | 1ヶ月あたり7,150円 MCCSプランは別途77,000円(1回) |

| プラウド | 車両本体価格の10~20%程度 |

| ココカー | なし |

| じしゃロン (ガリバー) | 月1万~1.5万円程度 (有償オプション費用含む) |

| カーマッチ | 車両本体価格の10~20%程度 (車両価格に含む) |

| カーライフ グループ | 車両本体価格の10~20%程度 |

※更新日:2026年2月1日

自社ローンはマイカーローンのように金利がかからないのがメリットの1つですが、単純に「金利なし=マイカーローンより安く利用できる」というわけではない点には注意が必要です。

事実、自社ローンは金利はかかりませんが、上記表にもあるようなマイカーローン金利を大幅に上回る手数料(車両価格の10~20%が相場)が必要で、支払総額が割高になるというデメリットがあります。

これは自社ローンの総費用には、手数料の他にも以下の社費用が含まれていたり、車両価格を相場価格よりも高額に設定しているところもあるからです↓↓

- 保証料

- 不要な有償オプション費用(強制加入)

- GPSの取付費用

とはいえ、これは各社の見積りを比較して手数料が安いところを利用することである程度回避できますので、その辺は他の購入方法も込みでじっくりと比較検討を行われるのが良いでしょう。

自社ローンは金利が無い代わりに支払い遅延に厳しい

自社ローンは信用情報に問題を抱える方でも審査に通りやすいのが特徴ですが、その一方で販売店側は貸し倒れ(未回収)のリスクを抱えることになります。

そのため、自社ローンは金利が無い代わりに支払い遅延に厳しく、返済滞納時の車両確保のために遠隔でのエンジン停止機能があるGPSを装着するところも少なくありません。

もし支払い延滞が発生した場合、このGPSを装着のエンジン停止機能を使って、エンジンの始動を停止させられ、即時車両を引き上げられる場合もありますので注意が必要です。

とはいえ、自社ローンの販売店はGPSの装着により、貸し倒れリスクを軽減できるため高い審査通過率を実現し、収入や信用情報に問題を抱える方でも車を購入できるようになっています。

そのため、GPS(エンジン停止装置)を装着しない場合、保証人を求められるなど利用条件が厳しくなったり、審査難易度そのものが高くなる可能性があるため、装着を求められた場合は素直に応じた方がお得です。

自社ローンは金利が無い代わりに車両が高い

自社ローンの購入価格が一括購入時よりも高くなる理由は、金利がない自社ローンでは、販売店が抱えるリスクや運営コスト、手数料を車両価格に上乗せしているためです。

中古車価格100万円の車を自社ローンで購入すると、車両価格の10~20%が手数料として請求されますので、相場としての支払総額は110万円~120万円になります(諸費用含まず)。

また、これに整備費用等の諸費用(これも車両価格の10~20%)を含めると、車両価格100万円の車の支払総額の相場は120~140万円程度になることが多いです。

また中古車価格は販売店の裁量によって決定されますので、自社ローンの販売店ではリスクや運営コストを加味したうえで、相場価格よりも割高な価格設定となっている場合もあります。

ただし、全ての自社ローンの販売店が相場よりも割高な価格設定をしているわけではありませんし、手数料も各社異なりますので、できるだけ多くの販売店から見積もりを取って比較することが大切です。

とはいえ、見積もりを取るにはまず仮審査に通過する必要がありますので、見積もりを取る手間を惜しまれる方は、「自社ローンの窓口」のような一括審査サイトを利用するのがおすすめです↓↓

自社ローンでは保証人や頭金が必要な場合がある

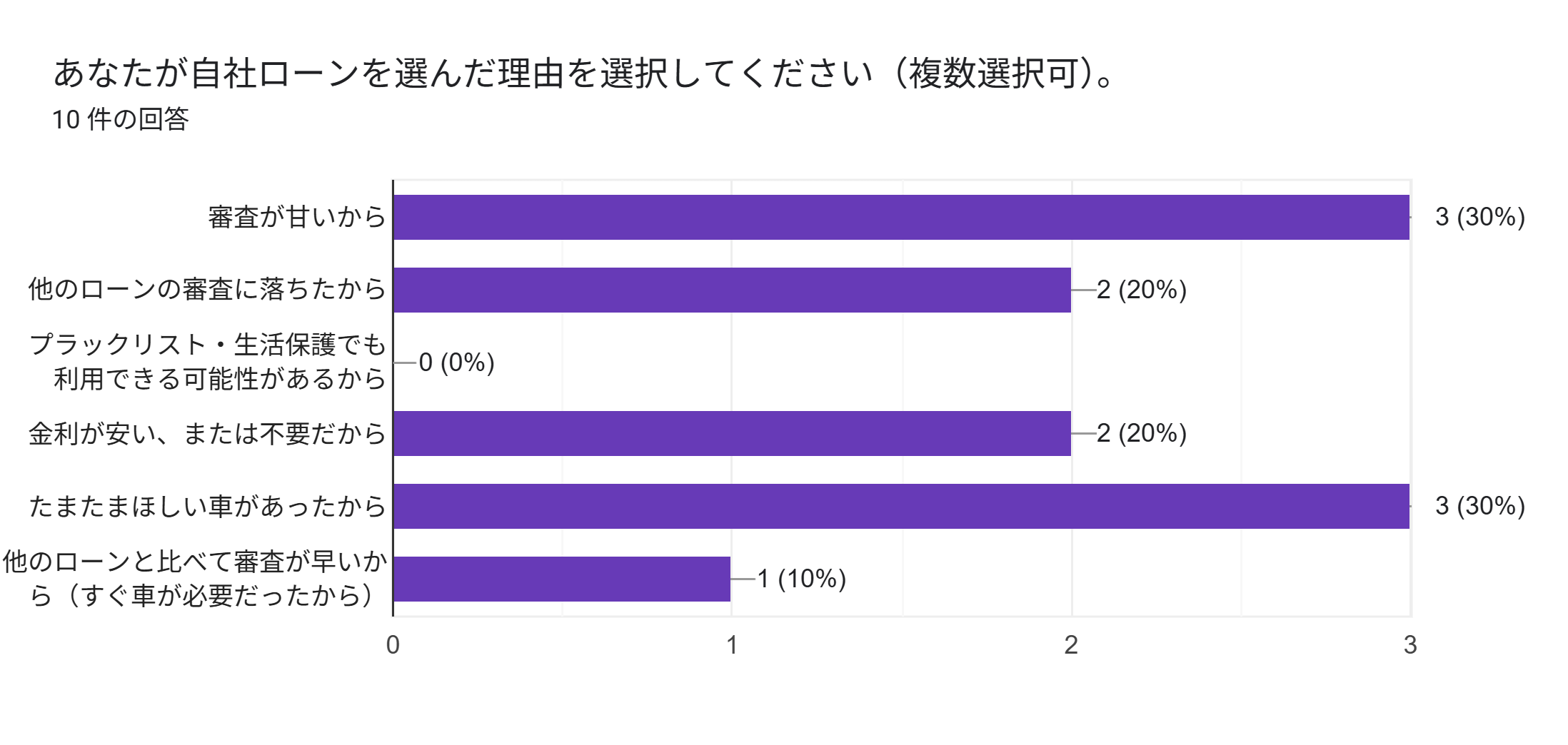

参照元:Googleform

当社が実施した独自のアンケート調査(上記グラフ)では、自社ローンを利用した理由として、利用経験者のうち約3割が「審査が甘いから」、約2割が「ローンの審査に落ちたから」と回答されています。

この結果から、自社ローン利用者の多くは収入や信用情報に不安がある方と言えるのですが、販売店は貸し倒れのリスクを軽減するため、保証人の付帯や頭金の納入を利用条件に含めているところも少なくありません。

以下に挙げた自社ローンは「保証人・頭金が原則不要」を謳っているところですが、それでも審査結果次第では保証人や頭金を求められる場合がありますので、審査通過に自信がない方は注意してください↓↓

自社ローンは支払回数が短く設定されていることが多い

マイカーローンの支払い回数は、一般的に3年~6年(36回~72回)払いが主流で、中には10年(120回)払いや15年(180回)払いが可能なものもあります。

それに対して自社ローンは信用情報に問題を抱える利用者が多いことから、販売店は早急に回収することで貸し倒れのリスクを軽減するため、1年~3年(12回~36回払い)の短い支払回数のものが多いです。

とはいえ、中には下記のように一般的なマイカーローンと同じ長期支払いが可能なところがありますので、長期返済を望む方は、利用する販売店を厳選することでデメリットを回避できます↓↓

| おすすめの自社ローン | 金利・手数料の相場 |

|---|---|

| 自社ローンの窓口 | 長期プランも可能 (契約する販売店による) |

| モビローン | 最大84回 (プランにより最大120回も可能) |

| カーリバ | 最大60回 |

| クルマテラス | 12回~120回 |

| オトロン | 24回~48回 |

| プラウド | 36回~60回 |

| ココカー | 店舗により異なる (36回or48回) |

| じしゃロン (ガリバー) | 24回~48回 |

| カーマッチ | 上限なし |

| カーライフ グループ | 最大84回 |

※更新日:2026年2月1日

とはいえ、長期支払いを謳っている販売店でも、審査結果次第で支払回数に制限が設けられる場合がありますので、希望の長期返済を実現するには、できるだけ多くの販売店への審査申し込みが有効です。

なお下記に当サイトがおすすめする自社ローンをピックアップしましたので、自社ローンのご利用を検討されたい方は併せてチェックをしてみてください↓↓

なお下記の関連記事では、金利以外の「自社ローンはやめた方がいい」と言われる原因と対処法を解説していますので、当記事と併せて参考にされてみてください↓↓

自社ローンよりもお得に金利なしで車に乗る方法

自社ローンはマイカーローン金利を大きく上回る手数料がかかりますので、収入や信用情報に不安がある方を除けば、「お得に車を購入できる手段」とは言えません。

そこでここでは、自社ローンよりもお得に金利なしで車に乗る方法を解説しますので、自社ローンよりもお得に車を購入できるサービスをお探しの方はチェックして車を購入する際の参考にしてください。

金利なしで車に乗るならカーリースがおすすめ!

カーリースは、リース会社が購入した車を利用者に貸し出すサービスであり、マイカーローンのような金銭の貸し借りの契約ではありませんので、金利なしで車に乗れます。

しかも、カーリースには自社ローンには無い以下のようなメリットがありますので、金利なしで車に乗れるサービスをお探しなら、自社ローンよりもカーリースの方がおすすめです↓↓

- 頭金や初期費用(自動車税、自賠責保険料、登録費用など)が不要

- 車両代金、税金、自賠責保険料などがコミコミ

- 車検やメンテナンス費用が月額料金に含まれる

- 売却や乗り換えの手続きが簡単にできる

- 満了後に追加費用なしで車をもらえるプランがある

- 車種や色、グレードに大きな制限がない

- メーカーオプションを自由に選べる(新車の場合)

- 残価設定をすることで月々の支払額を抑えられる

これらのメリットから、カーリースは「初期費用を抑えたい方」、「家計管理をシンプルにしたい方」、「常に好きな車に乗りたい方」にとって魅力的な選択肢になります。

一般的にはカーリースよりも自社ローンのほうが審査通過率は高い傾向にありますので、審査通過を最優先するならば自社ローンがおすすめですが、支払額の面では併せて利用検討してみるだけの価値はあるでしょう。

加えて、カーリースはコミコミ月額にできる車の購入・維持にかかる諸費用が自社ローンよりも幅広いため、より突発的な費用の支出を避けやすい点も見逃せません↓↓

- 自動車税(種別割)、重量税などの法定費用

- 自動車損害賠償責任保険の費用

- 登録諸費用

- リース会社の手数料

- 修理・メンテナンス費用

- 車検代

以下にそんなカーリースの中からとくにおすすめな3社を挙げますので、自社ローンと併せて検討されたい方は、ぜひこの機会にチェックをしてみてください↓↓

| カーリース・サブスクの おすすめTop3 | |

|---|---|

| SOMPOで乗ーる | 輸入車のリースがある 細かなリース期間の設定が可能 頭金、初期費用が不要 公式 詳細 |

| ニコノリ | トップクラスの安さ 契約から納車まで代車が1ヶ月無料 最短2週間で納車 公式 詳細 |

| カーリースカルモくん | 独自の審査基準 月額料金が安いため審査に通りやすい 公式 詳細 |

→全国版おすすめカーリースはこちら

自社ローンとカーリースを金利込みの料金で比較

| N-BOXカスタムの料金比較 | ||

|---|---|---|

| 購入方法 | 自社ローン※ | カーリース (カーリースカルモくん) |

| 車両価格 | 1,739,100円 | 1,739,100円 |

| 諸費用 | 支払総額に含む | 支払総額に含む |

| 手数料 | 173,910円 ~347,820円 | 39,900円 |

| 支払総額 | 1,913,010円 ~2,086,920円 | 1,779,000円 (ネット割適用後価格) |

※更新日:2026年2月1日

※自社ローン:手数料は車両価格の10~20%で計算

- 車種:ホンダ N BOX

- 年式:2023年

- グレード:N-BOX 4WD

- 状態:新車

- メーカー小売希望価格:1,739,100円

- 支払回数:60回(頭金・ボーナス併用なし)

以上の比較はあくまで概算価格によるものなので、利用する業者によって結果は異なる可能性がありますが、自社ローンとカーリースの比較ではカーリースのほうが、お得に車を購入できることが多いです。

カーリースは自社ローンよりも審査難易度は高くなりますが、マイカーローンよりは審査難易度が低いため、マイカーローン審査に落ちた方でも利用できる可能性はあります。

とくに以下のようなカーリースは数ある業者の中でも審査が甘いことで知られているので、自社ローンと並行して検討される場合は、優先して検討をされるのがおすすめです↓↓

| 審査が甘いおすすめ カーリース・サブスクTop3 | |

|---|---|

| 1位 ニコノリ  | 複数の信販会社と提携している 月額料金が安いため審査に通りやすい |

| 公式 詳細 | |

| 2位 カーリースカルモくん | 独自の審査基準 月額料金が安いため審査に通りやすい |

| 公式 詳細 | |

| 3位 オリックスカーリース  | 独自の審査基準(自社審査) 信用情報に左右されにくい |

| 公式 詳細 | |

→全国版審査が甘いカーリース会社ランキングはこちら

なお、下記の関連記事では「車のサブスクが向いてる人の7つの特徴」を紹介していますので、自社ローンとどちらが自分に合っているかを知りたい方は、ぜひ参考にされてみてください↓↓

自社ローンの金利に関するよくある質問

最後に、自社ローンの金利に関するよくある以下の質問について、初心者の方にも分かりやすく回答していきますので、ここまでの解説で不明・不安なことがある方は併せてチェックしてください。

- そもそも自社ローンってどんなサービスですか?

- 自社ローンで金利がかからない優良店はどこですか?

- 自社ローンの金利は違法ではないのですか?

- ガリバーなどの自社ローンが高いのは金利のせいですか?

- 自社ローンの金利以外の落とし穴や欠点は?

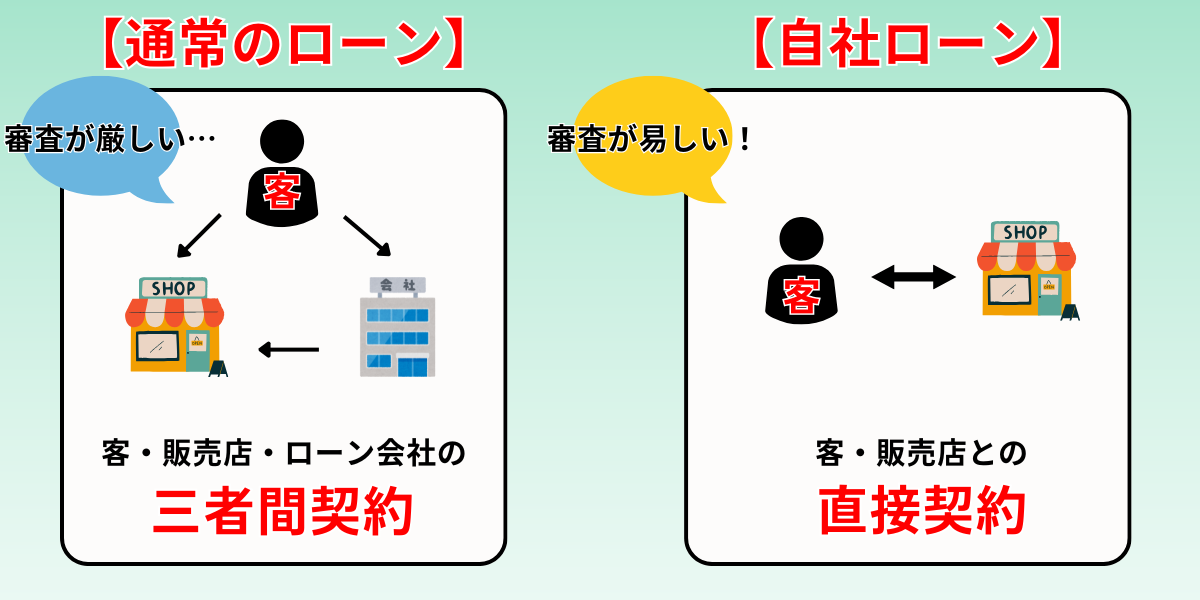

そもそも自社ローンってどんなサービスですか?

上記の画像は自社ローンとマイカーローンの契約の違いを簡潔に説明したものですが、両者の違いは契約方法にあります。

マイカーローンはローン会社等の金融機関を仲介した利用者・販売店・金融機関との3社契約になるのに対し、自社ローンは金融機関を仲介しない利用者と販売店の直接契約になります。

その点から見ると、マイカーローンは金融機関が設けた厳しい審査基準を基にした審査(信用情報の確認あり)が行われるため、信用情報に問題を抱える方の審査通過は難解です。

一方、自社ローンでは販売店が設けた独自の基準で審査(信用情報の確認なし)が行われるため、審査基準が甘く、信用情報に問題を抱える方でも審査通過の可能性が格段に高くなります。

両者には他にも異なる点が複数ありますが、以下にその主な違いを簡単にまとめましたので、自社ローンの利用を検討している方は併せてチェックしてください↓↓

| 比較項目 | 自社ローン | マイカーローン |

|---|---|---|

| 審査難易度 | 柔軟で通りやすい | 比較的厳しい |

| 審査通過率 | 90%以上 | 非公開 |

| 信用情報の確認 | なし | あり |

| 金利 | 金利ゼロ (手数料別) | 低金利 金融機関のローン: 年1%台後半~4%台 ディーラーローン: 年3%~10%程度 |

| 購入可能な車両 | 主に中古車 | 新車・中古車ともに可能 |

| 支払回数 | 短い (12回~36回払いが一般的) | 長い (36回~72回払いが一般的) |

自社ローンで金利がかからない優良店はどこですか?

| おすすめの自社ローン | 金利・手数料の相場 |

|---|---|

| 自社ローンの窓口 | 契約する業者・販売店による |

| モビローン | 審査結果や購入車によって異なる |

| カーリバ | 車両価格の10~20%程度 |

| クルマテラス | 金利:3.9%~15.0% (手数料は不要) |

| オトロン | 1ヶ月あたり7,150円 MCCSプランは別途77,000円(1回) |

| プラウド | 車両本体価格の10~20%程度 |

| ココカー | なし |

| じしゃロン (ガリバー) | 月1万~1.5万円程度 (有償オプション費用含む) |

| カーマッチ | 車両本体価格の10~20%程度 (車両価格に含む) |

| カーライフ グループ | 車両本体価格の10~20%程度 |

※更新日:2026年2月1日

自社ローンは金融商品では無いためどの販売店でも金利はかかりませんが、自社ローンによっては上記のような分割手数料がかかります。

また利用する販売店によって、審査通過率や手数料額、保証人・頭金の要不要などの利用条件が異なる点にも注意が必要です。

また、金融機関と連携して提供されている「信用回復ローン」は、例外として金利が必要になることも併せて覚えておきましょう。

信用回復ローンは通常の自社ローンとは違って信用情報の照会が必要ですが、その代わりに完済することで傷ついた信用スコアを回復できるという特長があります。

審査通過率は通常の自社ローンに劣るものの、それでも他のローン・カーリースよりははるかに高いため、信用情報に傷がある方には非常におすすめな車の購入方法です。

ご自身の希望に合った自社ローンを選ぶためにも、各社の利用条件をしっかりと比較して、「ここなら」と納得できる自社ローンの販売店を利用してください。

自社ローンの金利は違法ではないのですか?

金利を課した貸付ができるのは、国(内閣総理大臣または財務局長)または都道府県知事の登録を受け、正式に金銭の貸し付けを事業として行うことを認められた貸金業登録業者だけです。

よって、貸金業登録業者としての登録がない事業者が、金利を課した貸し付けは法律で禁じられていますので、貸金業者ではない販売店が金利を課すのは違法になります。

しかし、違法に金利を課した自社ローンを販売している悪徳業者がいないとも限りませんので、自社ローンで金利が課せられた場合は、まずはその販売店が貸金業登録業者であるか否かの確認が必要です。

なお、貸金業登録業者は広告やホームページなどに貸金業登録番号の表示を義務付けられていますので、自社ローンで金利が課せられた場合は、広告やホームページを確認してみるのがおすすめです。

完済することで信用スコアの回復を図れる信用回復ローンは、金融機関と連携して提供されているれっきとしたローン商品であるため、例外的に金利を設定することが可能です。

また適法なローンであるということは「利息制限法の対象である」ということでもあるため、信用回復ローンでは以下の上限を超える金利が設定されることはありません(もしあれば違法)。

- 10万円未満:20%

- 10万円以上100万円未満:18%

- 100万円以上:15%

ガリバーなどの自社ローンが高いのは金利のせいですか?

先述した通り、貸金業登録業者としての登録がない自社ローンの販売店が金利を設定した貸し付けを行うことは法律で禁じられていますので、自社ローンは金利が設定されないのが一般的です。

そのため、ガリバーなどの自社ローンの総支払額が、マイカーローンと比較して割高になるのは金利のせいではありません。

割高になる理由はマイカーローン金利よりも高い手数料がかかることと、有償オプションや自動車税や車検費用などの維持費がコミコミの料金設定になっているからです。

- 分割手数料や管理手数料

- ローン期間中の車検費用(自賠責保険料を除く)

- 車両のメンテナンスなどに関するサービス

- 購入車両に対する無料修理保証

- GPS機器の取付費用など

じしゃロン(ガリバー)の場合は、以上の有償オプションの付帯が利用条件となることがありますが、すべての自社ローンが有償オプションへの加入を利用条件としているわけではありません。

自社ローンで月々の支払い負担を極力軽減したいならば、有償オプション料金への強制加入がなく、自動車税や車検費用などの購入後の維持費がコミコミの月額料金設定でない自社ローンがおすすめです。

自社ローンの金利以外の落とし穴や欠点は?

- 支払い総額が予想よりも高くなる場合がある

→複数社に申し込んで、支払い総額が安いところを利用する - 希望の車に乗れない場合がある

→在庫数が豊富な全国大手を優先して利用する - 程度の悪い中古車を掴まされる場合がある

→現社確認できる、もしくはフタフォローが充実している販売店を優先して利用する

以上が自社ローンの主なデメリットですが、自社ローンが販売店による独自審査という特性を持つうえ、購入できる車が販売店の在庫となることを考慮すれば、致し方がないものもあります。

とはいえ、これらデメリットは適正な対処法(販売店選び)を心がければ未然に防ぐことができますので、自社ローンの利用を過度に不安がる必要はありません。

なお、下記の関連記事では上記3つと合わせて9つのデメリットの原因と対処法を解説していますので、そちらも併せて参考にしていただくことをおすすめします↓↓

自社ローンの金利まとめ

・自社ローンの金利はいくら?他のローンとの比較

→自社ローンの金利は原則0円

→自社ローンの手数料の相場は車両価格の10~20%

→自社ローンの手数料を他のローンの金利と比較

・自社ローンの金利が0円で利用できる5つのメリット

→自社ローンは月々の支払額が分かりやすい

→金利が無いので突発的な費用が発生しにくい

→自社ローンは金利の変動に悩まされることが無い

→金利が無いので総支払額を抑えられやすい

→自社ローンは金利が無いので審査が甘い

・自社ローンが金利がないのに「やめた方がいい」と言われる理由

→自社ローンは金利が無い代わりに手数料がかかる

→自社ローンは金利が無い代わりに支払い遅延に厳しい

→自社ローンは金利が無い代わりに車両が高い

→自社ローンでは保証人や頭金が必要な場合がある

→自社ローンは支払回数が短く設定されていることが多い

・自社ローンよりもお得に金利なしで車に乗る方法

→金利なしで車に乗るならカーリースがおすすめ!

→自社ローンとカーリースを金利込みの料金で比較

ここまで「自社ローンの金利」について解説してきましたが、上記にここまでの要点を簡潔にまとめましたので、自社ローンの利用を検討する際にお役立てください。

自社ローンはマイカーローンのように金利がかからないのが特徴ですが、その代わりにマイカーローン金利を大幅に上回る車両価格の10~20%程度の手数料がかかります。

とはいえ、自社ローンの手数料は各社異なり、中には「手数料なし」のものもありますので、できるだけ多くの自社ローンに申し込んで料金比較すれば、手数料が割高なデメリットを極力回避することは可能です。

また、自社ローンには金利ゼロで利用できるがゆえに、他のローンにはないメリットがありますし、何よりマイカーローンを利用できない方でも車を購入できる「90%以上の高い審査通過率」は見逃せません。

自社ローンの手数料は固定額の場合が多いため、支払回数を長くとれば月々の負担を軽くすることもできますので、その辺りはうまく工夫をして、お得に自社ローンを利用していくようにしましょう。