給料(給与)ファクタリングは、給与を受け取る権利を債権として売却することで、現金を受け取る資金調達方法です。

給与日より早く現金を手に入れられますが、安全面で問題があるため金融庁が注意喚起しています。

この記事では、給料ファクタリングの仕組みや個人の会社員が気をつけるべきポイント、過去の摘発事例を解説します。

違法業者が給料ファクタリングを行っているケースが多く、個人の会社員は注意しなければなりません。

個人事業主やフリーランスが資金調達するなら、個人事業主におすすめのファクタリング業者や大手の業者で即日ファクタリングを利用しましょう。

| ファクタリング業者名 | 最短入金 | ファクタリング手数料 |

|---|---|---|

| QuQuMo | 最短2時間 | 1%~14.8% |

ペイトナーファクタリング | 最短10分 | 一律10% |

当サイトで紹介しているファクタリング業者の情報は、信頼性と正確性を重視し、公的機関や関連団体の情報を参考に作成しております。

具体的には、金融庁や消費者庁などが提供する公開データや指針を基に構成しています。

詳細な編集方針や調査プロセスについては、コンテンツ制作・編集ポリシーをご確認ください。

LiPro(副業)の評価基準と検証内容について

LiPro(副業)では、以下の基準に基づいてファクタリングサービスを評価しました。

審査後の入金速度がはやいほど資金調達がスムーズです。

他社と比較したとき、最短入金時間が短いファクタリング業者を最大星5とし、各業者の入金速度を評価しました。

星の数が多いと最短入金時間が短く、星の数が少ないと入金までの時間が長いことを表します。

- 最短1時間未満

- 最短1時間〜最短3時間程度

- 最短即日

- 最短翌日〜2営業日

- 最短3営業日より長い

給料ファクタリングとは?仕組みや特徴をチェック

給料ファクタリングの仕組みや特徴について、以下3つの観点から解説します。

給料ファクタリングは、給与所得がある個人向けのファクタリングの一種です。

給料ファクタリングを利用することで、給与の支給前に現金を受け取れます。

類似のサービスに給与前払いサービスがありますが、給料ファクタリングとは根本的に異なるサービスです。

給料ファクタリングは利用者個人と給料ファクタリング業者の2者間での取引のため、勤務先に知られることはありません。

ファクタリング自体は違法ではありません。

しかし給料ファクタリングは違法の可能性が高いため、個人が資金調達するなら個人事業主向けの優良ファクタリング業者を利用しましょう。

給与を債権として扱う

給料ファクタリングとは、給与を受け取る権利を債権として売却することで、給与日より前に現金を受け取る仕組みです。

給与支給日より早く現金を手に入れられるため、急な出費や資金不足に対処できます。

売掛債権を買い取るファクタリングは債権の売買(債権譲渡)ですが、給料ファクタリングは貸金業にあたり、実質は貸付と変わりありません。

給料ファクタリングが広まった背景には、以下の3つが考えられます。

- 給与日を待たずにお金が手に入る

- 審査が厳しくない

- 勤務先にバレない

一方で、違法業者や高額な手数料などのリスクも存在するため、給料ファクタリングの利用はおすすめしません。

オンライン完結の非対面型ファクタリングなら、全国どこにいてもファクタリングを利用できます。

給料ファクタリングと給与前払いサービスの違い

給料ファクタリングと給与前払いサービスは明確に異なります。

| 給料ファクタリング | 給与前払いサービス |

|---|---|

| 貸金業の一形態であり、給料を債権として売却するサービス | 雇用主が従業員に給与の一部を支給日前に提供する福利厚生制度 |

| 個人が利用する貸金業であり、高額な手数料が発生する | 企業が提供する福利厚生制度であり、利息が発生しない |

| 主に個人が利用し、給与に関わる債権を売却する形態 | 雇用主が従業員に対して提供し、給与の前借りを行う形態 |

給与前払いサービスは、従業員が給与の支払い日よりも前に給与を受け取れるサービスで、福利厚生の一環として導入している企業もあります。

代表的な給与前払いサービスは以下のとおりです。

立替払いタイプは、サービス提供会社が給与の前払い金を立替えます。

申請からほぼ即日で振り込まれますが、従業員側の手数料負担が比較的大きいです。

自社払いタイプは、勤務先が前払い金を支払う形式です。

従業員側の手数料負担が軽いものの、振り込みまでに時間がかかる場合があります。

給与前払いサービスは法的にも安全性が高い仕組みですが、勤務先が導入していないと利用できません。

給料ファクタリングは貸金業にあたり、違法にサービスを提供する業者があります。

悪徳に業者に騙されないよう、給料ファクタリングに代わる資金調達方法を利用してください。

給料ファクタリングの流れ

給料ファクタリングとはどのようなものか、具体的な流れを見ていきましょう。

給料ファクタリング業者への申し込みは、オンラインフォームや電話で行うことが可能です。

申し込み時には、個人情報や給与額などを提供する必要があります。

ファクタリング業者は、申し込みをした個人の給与や信用情報などを審査し、給与債権の買い取りが可能かどうかを判断します。

審査には数日から数週間かかる場合があります。

審査が通過した場合、ファクタリング業者と契約を締結します。契約内容には、手数料や買取金額、返済条件などが明記されます。

契約締結後、ファクタリング業者は給与債権を買い取ります。買取金額は、契約内容に基づいて決定され、個人の指定口座に入金されます。

勤務先から給与が支払われたら、全額をファクタリング業者に振り込みます。

給与債権は業者に売り渡していますが、業者は勤務先から給与を回収できません。

そのため利用者自身が振り込む必要があります。

給料ファクタリングに違法性はある?摘発事例を確認

給料ファクタリングは法律上の貸金業に該当し、厳密に言えばファクタリング(債権譲渡契約)ではありません。

金融庁によると、給料ファクタリングが貸金業に該当します。

「給与ファクタリング」などと称して、業として、個人(労働者)が使用者に対して有する賃金債権を買い取って金銭を交付し、当該個人を通じて当該債権に係る資金の回収を行うことは、貸金業に該当します。

金融庁

東京地裁は給料ファクタリング業者の七福神に対し、手数料名目で法外な金利を求める契約は無効だとして全額返金を命じました。

給料ファクタリングは貸金業に該当する

給料ファクタリングは貸金業に該当する根拠は、労働基準法24条が挙げられます。

賃金支払の五原則として、以下の5つが定められています。

- 通貨で

- 直接労働者に

- 全額を

- 毎月1回以上

- 一定の期日を定めて支払わなければならない

賃金を受け取る権利を債権として売買しても適用されるため、給料ファクタリング業者は債権を買い取った相手から給与を回収するしかありません。

一連の流れが実質貸付に該当するとして、給料ファクタリングは貸金業とみなされています。

貸金業を行うには、財務局または都道府県の登録を受ける必要があり、無登録営業は刑事罰の対象です。

法律で定められた上限金利を守る必要もあり、年109.5%を超える利息の契約をした場合、契約自体が無効です。

登録業者・無登録業者を問わず年109.5%を超える利息での貸付契約を行った場合には、当該契約は無効であり、利息については一切支払う必要がありません。

金融庁

貸金業登録の有無は、金融庁の登録貸金業者情報検索サービスから確認できます。

ファクタリング七福神が摘発される

給料ファクタリングの老舗最大手だったファクタリング七福神が摘発されました。

運営会社ZERUTAの社長ら男女7人が、貸金業法違反(無登録営業)と出資法違反(超高金利)の容疑で逮捕されています。

摘発される前には、手数料として法外な金利を求める契約は無効だとして、5都県の男女9人に提訴されていました。

摘発から約7ヶ月後、給料ファクタリングは貸金業であると東京地裁が認定します。

貸金業登録をせず、年利換算250%を超える違法な金利を手数料として受け取ったとし、契約は無効と判断され七福神に全額を返還するよう命じました。

大手の摘発に給料ファクタリング業者は次々撤退し、2024年現在はほとんど見られません。

給料ファクタリングが広まった背景

給料ファクタリングが急速に広まった背景は、以下の3つが考えられます。

収入減で生活が苦しくなった人の目に、給料ファクタリングは魅力的に映ったことでしょう。

給与日を待たずにお金が手に入る

給料ファクタリングは、給与を受け取る権利を債権としてファクタリング業者に売却することで、給与日前にお金を手に入れる仕組みです。

急な支出や資金繰りに困る人にとって便利な手段。

不動産や貴金属などの現金化できる資産を持っていなくても、給与所得があれば利用できるため、給与の前借り感覚で手を出す人が続出しました。

給与の支給日前にお金が必要になった場合、手続きが簡単で勤務先に気づかれない給料ファクタリングは、心惹かれる選択肢です。

審査が厳しくない

給料ファクタリングの審査は厳しくありません。

個人が受け取る給与を債権として売却する仕組みで、個人の信用履歴や収入証明などよりも、給料の支払いが確実であることが重視されます。

一般的な融資とは異なり、担保や保証人を要求されることが少ないことも、審査のハードルを下げる要素です。

多くの給料ファクタリング業者は即日審査や迅速な処理ができると宣伝しており、申し込みから承認までの時間が短いことも、審査が厳しくない印象を与えます。

勤務先にバレない

給料ファクタリングは、基本的に業者と利用者の2者間で行われるため、勤務先にバレることはありません。

ファクタリング業者との契約が成立すると、給与から手数料が差し引かれた金額が入金されます。

その後、勤務先から給与が支払われたら、全額を業者に振り込みます。

利用者が勤務先に申告する必要はなく、ファクタリング業者から勤務先に連絡することもありません。

勤務先に知られることなく債権の売買取引が完結します。

3者間ファクタリングの場合は、勤務先も取引に加わることになります。

2者間ファクタリングと3者間ファクタリングの違いは以下のとおりです。

| 2者間ファクタリング | 3者間ファクタリング |

|---|---|

| 利用者とファクタリング業者の取引 ファクタリング業者が給与債権を買い取り、利用者から直接回収 通常は勤務先に通知せずに進行 手数料が3者間よりも高い傾向 | 利用者、ファクタリング業者、勤務先の3者の取引 ファクタリング業者が給与債権を買い取り、勤務先から回収 勤務先の了承を得て契約が進行 手数料が2者間よりも安い傾向 |

3者間ファクタリングは、利用者、ファクタリング業者、勤務先の3者で行われ、勤務先の了承を得たうえで契約が成立します。

しかし、労働基準法24条により業者は直接勤務先から給与を回収できないため、給料ファクタリングが3者間で行われることはほとんどありません。

給料ファクタリングのリスクや問題点

給料ファクタリングのリスクや問題点として、以下の5つが挙げられます。

違法業者の存在や高額な手数料、日常生活への影響など、注意すべきポイントが数多くあります。

危険性を認識しないまま利用するとあとから苦しむため、給料ファクタリングの実態や問題点は必ず把握してください。

違法業者が存在する

貸金業に該当する給料ファクタリングを営業するには貸金業登録が必須ですが、法的な規制を無視して活動する違法業者も存在します。

違法業者は手数料と称し高額な利息を要求し、困窮している利用者をさらに困難な状況に追い込む可能性があります。

給料ファクタリングを利用することは避けるべきです。

ただし、民法第466条で債権の譲渡は認められているため、ファクタリング自体は違法ではありません。

どうしても資金調達が必要な場合は、給料ファクタリングに代わる資金調達方法を選択しましょう。

手数料が非常に高い

給料ファクタリングは、20〜40%の手数料が相場と非常に高いです。

給料ファクタリングで給与債権を業者に売り渡しても、給料と同額のお金が振り込まれるわけではありません。

実際に手に入るのは、給料から手数料を引いた金額です。

一方で一般的なファクタリングの手数料は、2者間で10〜20%、3者間で1〜9%が相場です。

両者を比較すると、給料ファクタリングの手数料がいかに高額かわかります。

給料ファクタリングは貸金業にあたるため、利息制限法に基づいて15%~20%の上限金利を順守しなければなりません。

手数料の相場が上限金利を超えていることが、給料ファクタリングの危険性の高さを物語っています。

給料ファクタリングの利用に依存してしまう

給料ファクタリングの利用に依存してしまうリスクがあります。

給料ファクタリングは、急な支出や緊急の資金が必要な際に、一時的な解決策として利用される場合がほとんどです。

しかし、一度利用して心理的なハードルが低くなると、便利さに依存しやすいです。

繰り返し利用することで金銭感覚が狂い、収支のバランスが崩れる可能性もあります。

借金やギャンブルと同じで給料ファクタリングから抜け出せなくなり、さらに依存性が高まるという悪循環に陥ります。

生活に悪影響を及ぼす

給料ファクタリングは生活に悪影響を及ぼす可能性が高いです。

給与の前借り感覚で利用できますが、高額な手数料が差し引かれ、実際に手元に入るのは給与より少ない金額です。

余計に困窮して生活が破綻してしまう可能性もあります。

違法業者を利用してしまった場合、給与の返済が遅れた際に、恫喝や脅迫などの強引な取り立てが行われる危険性も。

経済的・心理的な負担は、日常生活はもちろんのこと心身の健康にも悪影響を及ぼします。

健やかな生活を維持するためにも、給料ファクタリングの利用は可能な限り避けましょう。

多重債務に陥るケースがある

給料ファクタリングを利用すると、多重債務に陥るケースがあります。

多重債務とは、個人が複数の貸金業者や金融機関から借金をしている状態です。

借金の返済額が増加し、経済的負担が大きくなります。

貸金業法に基づく登録を受けていない違法な給料ファクタリング業者は、総量規制の対象外です。

総量規制とは、貸金業者からの借り入れにおいて、個人の年収の3分の1を超える貸し付けを原則禁止する制度。

過度な借入れから借り手を保護し、貸金業者による過剰な貸し付けを防ぐために設けられました。

しかし、貸金業法に縛られない違法業者は、いくらでも貸し付けられます。

借り手が保護されず多重債務のリスクが高まり、給料ファクタリングを利用しても給与分さえ返済できない可能性も。

給料ファクタリングを返済するために別の業者から借り入れると、さらなる債務を抱えることに。

新たな債務を返済するために、また別の業者から借り入れて……を繰り返すうち、債務の悪循環から抜け出せなくなります。

給料ファクタリングでトラブルが起きたときの相談先

給料ファクタリングに関する相談先として、以下の6つが挙げられます。

やむをえず給料ファクタリングを利用し、その結果トラブルが起きてしまった場合は、ひとりで抱え込まず相談先に頼りましょう。

自治体の消費者センターや金融庁など、トラブル時の対応先は多いです。

弁護士や警察に相談するのも1つの選択肢で、違法な給料ファクタリング業者による問題に直面したら専門家のアドバイスを受けてください。

警察

給料ファクタリング業者から、日常生活を脅かすような強引な取り立てを受けた場合は、速やかに警察に相談しましょう。

一般常識の範囲を逸脱するような取り立ては違法となり、恐喝罪や脅迫罪が成立する場合があります。

警視庁でも給料ファクタリングへの注意喚起を行っており、最寄りの警察への相談を促しています。

各都道府県警察相談ダイヤル:#9110

消費者生活センター

消費者生活センターは、商品やサービスに関する問題・トラブルに対処するための窓口です。

消費者からの相談や問い合わせに専門の相談員が応じ、適切なアドバイスや支援を提供しています。

消費者生活センターは都道府県や市区町村レベルで設置されており、消費者が身近な場所で利用可能です。

土日・祝日に都道府県や市区町村の消費生活センターが開所していない場合は、国民生活センターの消費者ホットラインに繋がります。

消費者ホットラインに電話した際に、最寄りの消費生活センターの電話が話し中などで繋がらない場合は、国民生活センターの平日バックアップ相談が利用可能です。

- 消費者ホットライン:188(10時~16時)

- 平日バックアップ相談:03-3446-1623

金融サービス利用者相談室

金融サービス利用者相談室は、金融庁が設置している相談窓口です。

金融機関との個別トラブルについて、他機関の紹介や論点の整理などのアドバイスを行っています。

電話の受付時間は 平日10時~17時です。

Webサイトの相談フォームでも受け付けているため、受付時間中に電話をかけるのが難しい人でも利用できます。

- 電話番号:0570-016811(平日10時~17時)

- IP電話:03-5251-6811(平日10時~17時)

- 相談フォーム:https://www.fsa.go.jp/opinion/

- 公式サイト:金融庁 金融サービス利用者相談室

法律事務所

個人での対応が難しい場合には、法律事務所に相談しましょう。

給料ファクタリング業者の対応を依頼すると、依頼者に代わって給料ファクタリング業者との交渉、警察への通報を行ってくれます。

貸金業登録を持たない違法業者に対しては、未払金の返還拒絶や支払金の回収も可能です。

東京地裁で下された判決でも、給料ファクタリング業者の七福神に対し、全額返還が命じられています。

日本貸金業協会

生活の立て直しを含めた相談なら、日本貸金業協会に連絡してください。

日本貸金業協会は、貸金業界の自主規制機関です。

貸金業法に基づき、内閣総理大臣の認可を得て設立されました。

金融リテラシー向上や金融トラブルの防止に取り組むほか、業界全体の規律審査や相談対応、紛争解決なども行っています。

債務の原因となった問題を解決するための生活再建支援カウンセリングも実施。

電話の受付時間は9:00~17:00(土・日・祝休日・年末年始を除く)で、Webサイトからも相談できます。

- ナビダイヤル:0570-051-051

- 貸金業相談・紛争解決センター直通:03-5739-3861

- 指定紛争解決機関(ADR)直通:03-5739-3863

- Web相談:https://www.j-fsa.or.jp/personal/consultation/

- 公式サイト:日本貸金業協会

一般社団法人ファクタリング事業推進協会

一般社団法人ファクタリング事業推進協会は、ファクタリングの普及と健全な業界発展を促進する団体です。

協会の活動は、ファクタリングの適切な利用方法の啓発や普及、業界の健全性の維持、トラブルの解決などに焦点を当てています。

電話はフリーダイヤルで、受付時間は平日の9:00~18:00です。

- お客様相談窓口:0120-123-022

- 問い合わせフォーム:https://www.factoring.or.jp/contact.php

- 公式サイト:ファクタリング事業推進協会

給料ファクタリングに代わる資金調達方法

給料ファクタリング以外の資金調達法として、以下のふたつを紹介します。

生活が困窮しているなら、政府が提供する生活福祉資金貸付制度を活用しましょう。

個人事業主やフリーランスとして資金調達する場合は、正規のファクタリングを利用するのも選択肢のひとつです。

正規のファクタリングは、給料ファクタリングと異なり法律でも認められています。

国の制度を頼る

国の制度である生活福祉資金貸付制度とは、低所得者や高齢者、障害者の生活を経済的に支援するための制度です。

支援対象には、失業や減収などで生活に困っている人も含まれます。

資金の種類は、以下の4つに分類されています。

- 総合支援資金

- 福祉資金

- 教育支援資金

- 不動産担保型生活資金

| 総合支援資金 | 概要 |

|---|---|

| 生活支援費 | 生活を再建する間に必要な生活費用 |

| 住宅入居費 | 敷金、礼金など住宅の賃貸契約に必要な費用 |

| 一時生活再建費 | 生活再建のために一時的に必要かつ生活費でまかなえない費用 就職・転職のための技能習得 債務整理など |

| 福祉資金 | 概要 |

|---|---|

| 福祉費 | 生業を営むために必要な経費 病気療養に必要な経費 住宅の維持・管理に必要な経費 車いすや介護用ベッドなどの購入経費 福祉サービスの利用に必要な経費など |

| 緊急小口資金 | 緊急かつ一時的に生活の維持が難しくなった場合に貸し付ける少額の費用 |

| 教育支援資金 | 概要 |

|---|---|

| 教育支援費 | 低所得者世帯の子どもが高校や高専、大学などに修学するために必要な経費 |

| 就学支度費 | 低所得者世帯の子どもが高校や高専、大学などへ入学する際に必要な経費 |

| 不動産担保型生活資金 | 概要 |

|---|---|

| 不動産担保型生活資金 | 低所得の高齢者世帯に対し、一定の居住用不動産を担保として生活資金を貸し付ける資金 |

| 要保護世帯向け不動産担保型生活資金 | 要保護の高齢者世帯に対し、一定の居住用不動産を担保として生活資金を貸し付ける資金 |

上記4つのうち、総合支援資金は失業や収入の減少などによって困窮する人が、生活の立て直しと経済的自立を目指すためのものです。

社会福祉協議会とハローワークなどの支援を受けながら、生活支援費や住宅入居費、一時生活再建費などを借りられます。

離職している場合、申請手続きにはハローワークでの求職登録と相談が必須です。

住居がない場合は、住居確保給付金を申請して住居の確保が見込まれる状態にしておく必要があります。

申請は地域の社会福祉協議会で行われ、必要書類を提出後、審査を経て貸付金が支給されます。

貸付要件や必要書類などの詳細は、政府広報オンラインをチェックしてください。

個人事業主ならファクタリングを利用する

会社員ではなく個人事業主やフリーランスなら、資金調達の手段として正規のファクタリングを利用しましょう。

個人事業主でも利用できるおすすめのファクタリング業者は以下の3社です。

| ファクタリング業者名 | 最短入金 | ファクタリング手数料 |

|---|---|---|

| QuQuMo | 最短2時間 | 1%~14.8% |

| ペイトナーファクタリング | 最短10分 | 一律10% |

QuQuMo

| 最短入金 | 最短2時間 |

|---|---|

| ファクタリングの手数料 | 1%~14.8% |

| 買取可能額 | 無制限 |

| 契約方式 | 2者間 |

| オンラインでの手続き | 〇 |

| 対象 | 個人事業主、フリーランス、法人 |

| 提出書類 | 請求書 通帳 |

| 詳細をチェック | 公式サイト |

QuQuMoは、申し込みから入金まで最速2時間のファクタリングサービスです。

法人・個人事業主問わず売掛金さえあれば取引が可能で、必要書類は請求書・通帳の2点だけでOK。

手数料は1%~からで、個人事業主も利用しやすいです。

弁護士ドットコムが運営する電子契約サービスクラウドサインでの契約締結なので、情報が外部に漏れる心配はありません。

個人情報の取り扱に不安がある個人事業主は、QuQuMoで資金調達しましょう。

\最短2時間で入金!まずは無料で見積もり/

関連記事:QuQuMoの評判や口コミは?取材や体験からわかった審査落ちを防ぐコツ

ペイトナーファクタリング

| 最短入金 | 最短10分 |

|---|---|

| ファクタリングの手数料 | 一律10% |

| 買取可能額 | 初回:最大30万円 2回目以降:最大150万円 |

| 契約方式 | 2者間 |

| オンラインでの手続き | 〇 |

| 対象 | 個人事業主、フリーランス、法人 |

| 提出書類 | 請求書 本人確認書類(運転免許証、マイナンバーカードなど) 直近3か月の銀行口座入出金明細 |

| 詳細をチェック | 公式サイト |

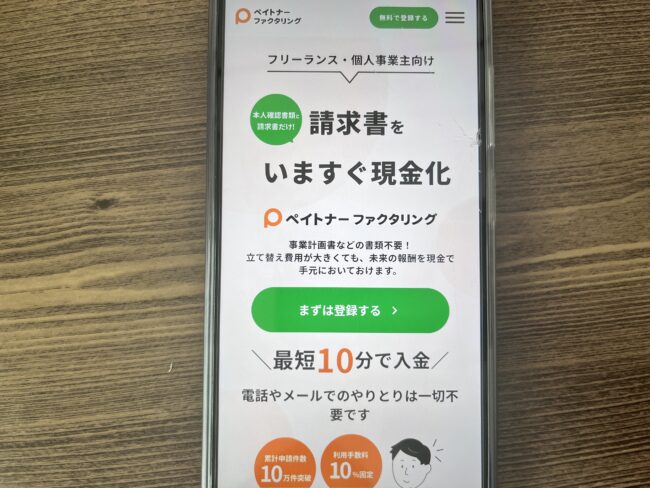

ペイトナーファクタリングは、フリーランス・個人事業主向けのオンライン型ファクタリングサービスです。

審査にAIを使用しているため、事業計画書類などの提出に加え、特定の口座開設などが必要ありません。

支払いサイトが70日以内の請求書であれば利用可能で、PDFまたは画像データをアップロードすれば最短10分で入金されます。

10分以内に完了しない場合でも、当日中に審査・振込が完了するケースが多いです。

初回の申請可能金額は30万円、2回目以降は最大150万円で、手数料は一律10%に設定されています。

申請金額が10万円の場合の振り込み金額は以下のとおり。

- 手数料(10%):10,000円

- 振込手数料:250円

- 振込金額:89,750円

ペイトナーファクタリングは、少しでも早く現金を用意したい個人事業主やフリーランスにおすすめです。

\最短10分の入金スピード!/

給料ファクタリングは違法の可能性が高い

給与を債権として売却して現金を受け取る給料ファクタリングは、違法の可能性が高いです。

給与日前に現金が必要なとき便利な手段ですが、利用したときのリスクに注意しなければなりません。

違法業者の存在や高額な手数料のほか、多重債務に陥るおそれがあります。

トラブルが発生した場合は、警察や消費者生活センターなどしかるべき相談先を頼りましょう。

失業や収入の減少などによって困窮している場合は、国の制度である生活福祉資金貸付制度が利用できます。

個人事業主なら正規のファクタリングを利用して資金調達してください。

給料ファクタリングは違法の可能性が高いため、可能な限りほかの資金調達法を利用しましょう。

| ファクタリング業者名 | 最短入金 | ファクタリング手数料 |

|---|---|---|

| QuQuMo | 最短2時間 | 1%~14.8% |

| ペイトナーファクタリング | 最短10分 | 一律10% |

ファクタリングのおすすめ記事

-

即日ファクタリング25選|当日審査・即時入金対応の業者を紹介【2025年版】

即日ファクタリング25選|当日審査・即時入金対応の業者を紹介【2025年版】 -

個人事業主におすすめのファクタリング業者13選【2025年版】

個人事業主におすすめのファクタリング業者13選【2025年版】 -

ファクタリングの審査が甘い業者9選!本当に誰でも通るのか調査

ファクタリングの審査が甘い業者9選!本当に誰でも通るのか調査 -

オンラインファクタリング業者19選!最短即日入金・非対面で審査

オンラインファクタリング業者19選!最短即日入金・非対面で審査 -

少額利用におすすめのファクタリング業者10選!1万円の売掛債権でも対応可能

少額利用におすすめのファクタリング業者10選!1万円の売掛債権でも対応可能 -

ファクタリングおすすめ企業22選【2025年版】

ファクタリングおすすめ企業22選【2025年版】 -

建設業とファクタリングの相性は良い?業界特化型のサービスを10社紹介!

建設業とファクタリングの相性は良い?業界特化型のサービスを10社紹介! -

AIファクタリングで即日入金!おすすめ9選と審査のポイントを紹介

AIファクタリングで即日入金!おすすめ9選と審査のポイントを紹介