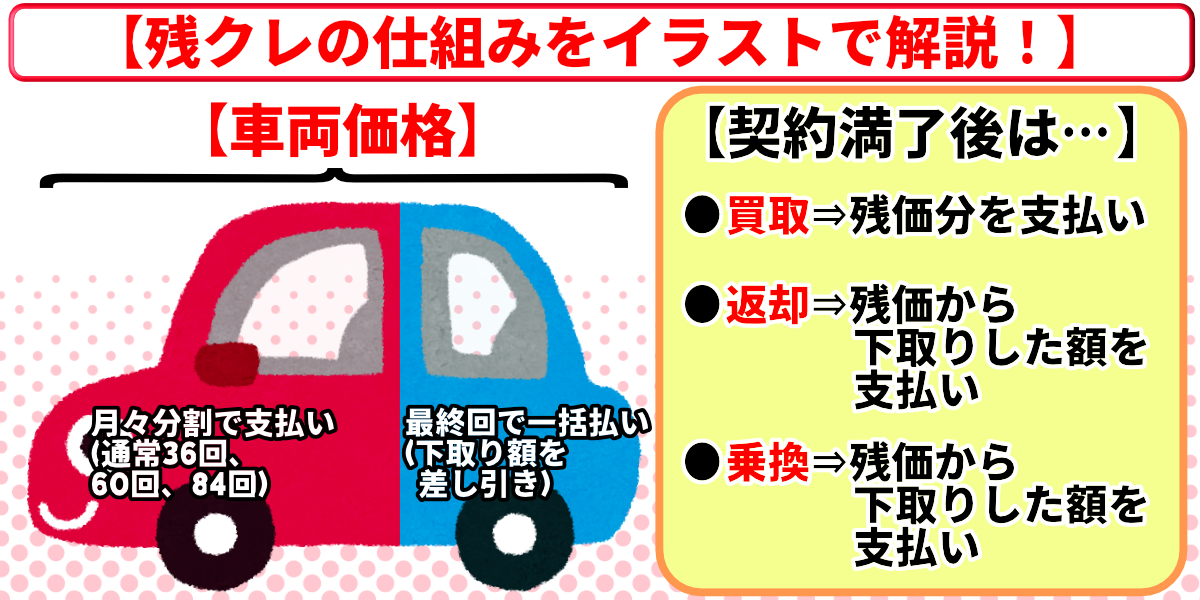

残クレ(残価設定クレジット)の略で、あらかじめ設定した車の下取り価格を(みなし額)を差し引いた金額でローンを組むことで、

支払総額や月々の負担を軽減することができる車の購入方法で残クレで車を買う人の割合は非常に増えています。

しかし、そんな残クレを利用した人の中には、「残クレはやばい」「デメリットしかない」「ローン地獄に陥った」といった悪い評判・口コミもあり、そのご利用には細心の注意と十分な知識が必要です。

当そこで記事では残クレのメリット・デメリットを紹介し、残クレ利用時の注意点や、残クレで得する人の特徴・損をする人の特徴を解説します。

当記事の情報をご活用いただけば、残クレの利用可否を正しく判断できるようになるので、最後まで目を通していただき、残クレ検討時の参考材料にしてください。

なお、当サイトでは「金利がかからない」「車をもらえるプランがある」といった点で、残クレよりもカーリースをおすすめしていますので、カーリースのランキングを参考に検討してみてください。

| カーリース・サブスクの おすすめTop3 | |

|---|---|

SOMPOで乗ーる | 輸入車のリースがある 細かなリース期間の設定が可能 頭金、初期費用が不要 公式 詳細 |

ニコノリ | トップクラスの安さ 契約から納車まで代車が1ヶ月無料 最短2週間で納車 公式 詳細 |

カーリースカルモくん | 独自の審査基準 月額料金が安いため審査に通りやすい 公式 詳細 |

→全国版おすすめカーリースはこちら

当サイトの評価基準と検証内容

当サイトでは以下の内容について実際にサービスを使用して徹底検証いたしました。

リースできる車種の数やグレードの豊富さ、保有台数を以下の方法で検証を行いました。

検証方法

リースできる車種の数やその車種で選択できるグレード、保有台数が多ければ多いほど、目当ての車が見つかりやすいので、

リースできる車種の数多い順に星MAX5としてスコア化しました。

LiPro(車)の記事執筆ポリシー

当サイトで紹介している副業の情報は、信頼性と正確性を重視し、公的機関や関連団体の情報を参考に作成しております。

具体的には、消費者庁や国民生活センターなどが提供する公開データや指針を基に構成しています。

詳細な編集方針や調査プロセスについては、コンテンツ制作・編集ポリシーをご確認ください。

残価設定ローン(残クレ)とは?月々の返済が安くなるからくり

車の購入時に利用する残価設定ローンとは、あらかじめ購入車両の一定期間経過後の残存価額を設定しておき、本来の車両購入総額から残存価額を差し引いた金額についてローン設定するカーローンの一種です。

通称「残クレ」とも呼ばれるのですが、まずは残価設定ローン(残クレ)の概要と月々の返済が安くなるからくりと、似ているようで全く異なるカーリースとの違いをわかりやすく解説します。

残クレの仕組みとからくり

残クレの仕組みを簡単に説明すると、車販売業者(取り扱いは主にディーラー)がローン満了後に買い取る金額(残価設定)を保証し、それを車両購入総額から差し引いた金額をローン支払いするカーローン契約です。

そのため、残価設定がない通常のカーローンよりも、月々支払うローン金額の負担を減らせます。

【通常ローンの計算例】↓↓

- 残価設定:0円

- ローン対象額:200万円

- ローン月額:(200万円+ローン利息)÷ローン期間(月数)

【残クレの計算例】↓↓

- 残価設定:80万円

- ローン対象額:200万円-80万円=120万円

- ローン月額(120万円+ローン利息)÷ローン期間(月数)

以上のように、ローン月額の算出方法に違いがあるため、同じ車を買ったとしても、通常のカーローンよりも残クレの方が月々の返済金額と支払総額が安くなるという仕組みです(契約満了後に買い取る場合は同額)。

残価設定クレジットはディーラー系ローンの1つで、ディーラーは新車の販売台数のアップが図れる上、状態の良い中古車を手に入れられます。

以上の理由で、中古車部門をもつディーラー側にも多大なメリットが得られるため、近年、ディーラーは残クレでのローン契約を推奨する傾向にあり、残クレが注目されることになったのです。

ただし、通常ローンはローン完済時に車を自分のものにできますが、残クレは「返却・残価設定額で買取」の選択肢しかない点には注意してください。

そのため「車を自分のものにしたい」「同じ車に長く乗りたい」と考えてローンで車を購入するなら通常ローン、定期的に違う車に乗りたいなら残クレがおすすめとなるでしょう。

残クレとカーリースの違い

| 比較項目 | 残クレ | カーリース |

|---|---|---|

| 残価設定の有無 | 有り | 有り |

| 利息の有無 | 有り | 無し |

| 月額支払いに 含まれる項目 | 車両本体価格 | 車両本体価格 + 各種諸費用 |

| 契約期間 | 3~5年 | 最長10年以上 (リース会社によって異なる) |

| 中途解約 | 原則不可 | 原則不可 (中途解約できるオプション有り) |

| 車の所有者 | ローン会社 | リース会社 |

残クレとカーリースはいずれも残価設定により月々の支払い負担を抑えられる点で共通していますが、以下の点で大きく異なります。

- 利息がかかるかどうか

- 月額料金に含まれる費用項目

- 契約期間の長さ

カーリースは借金ではないため利率や利息は発生しませんし、月額料金に含まれるのが車両価格だけの残クレに対し、カーリースは車両価格に加えて以下のような様々な諸費用が含まれます。

- 車両本体価格

- 自賠責保険料

- 自動車税(種別割)

- 軽自動車税(種別割)

- 自動車重量税

- 環境性能割

- 登録費用

- その他諸費用

- 車庫証明登録費用

また、カーリースでは有償オプションであるメンテナンスプランへの加入によって、車検整備費用・メンテナンス費用も料金の含めることができます。

また、残クレの契約期間は通常3~5年と比較的短期間ですが、カーリースは10年超えまで対応できるところもあるので、長期利用を想定している人ならカーリースの方が向いています。

ただし、どちらも中途解約時の規約が難しく、原則、中途解約金の支払いが発生するので、契約期間を選ぶ際は慎重な検討が必要な点には注意してください。

なお、残クレと並行してカーリースの利用を検討してみたい人は、こちらも併せて参考にしてみましょう↓↓

| カーリース・サブスクの おすすめTop3 | |

|---|---|

| SOMPOで乗ーる | 輸入車のリースがある 細かなリース期間の設定が可能 頭金、初期費用が不要 公式 詳細 |

| ニコノリ | トップクラスの安さ 契約から納車まで代車が1ヶ月無料 最短2週間で納車 公式 詳細 |

| カーリースカルモくん | 独自の審査基準 月額料金が安いため審査に通りやすい 公式 詳細 |

→全国版おすすめカーリースはこちら

残価設定ローン(残クレ)のデメリットは?やばいと言われる7つの原因

一部の評判や口コミでは「残価設定ローン(残クレ)はやばい」という声が上がっているので、ここではそう言われる5つの原因と対処法を解説します。

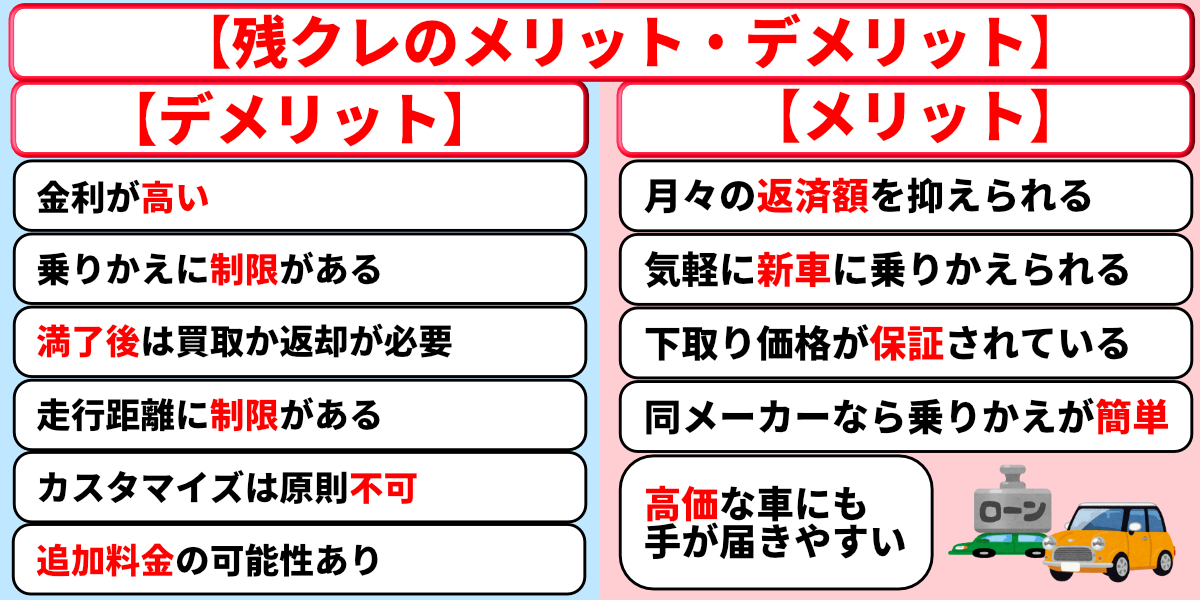

残クレは金利が高い場合が多い

| 支払い方法 | 金利の相場 |

|---|---|

| 残クレ | 総額の3~5% |

| マイカーローン (銀行系) | 総額の1~5% |

| カーリース | 金利なし |

残クレの金利は「3~5%」とマイカーローン(銀行系)と比べて高金利なのが実情で、収入に見合わない購入者を無理に購入してしまうと、いわゆる「ローン地獄」に陥ってしまう危険性があります。

とはいえ、各ディーラーでは利用促進を狙って定期的に低金利キャンペーンが開催されていて、都期間中は金利が一般的なローン波に安くなることもあるので、このキャンペーンを利用すれば高金利のデメリットは回避可能です。

ただし、似たような車の乗り方であるカーリースではそもそも金利がかからないので、キャンペーンの開催を待つよりもカーリースの利用を検討した方が手っ取り早いことも多いです。

以下に利用料金がリーズナブルで無金利で利用できるおすすめカーリースをまとめますので、残クレのご利用に躊躇している人は、ぜひ申し込みを検討してみてください↓↓

| カーリース・サブスクの おすすめTop3 | |

|---|---|

| SOMPOで乗ーる | 輸入車のリースがある 細かなリース期間の設定が可能 頭金、初期費用が不要 公式 詳細 |

| ニコノリ | トップクラスの安さ 契約から納車まで代車が1ヶ月無料 最短2週間で納車 公式 詳細 |

| カーリースカルモくん | 独自の審査基準 月額料金が安いため審査に通りやすい 公式 詳細 |

→全国版おすすめカーリースはこちら

残クレでは車の乗りかえに制限がある

残クレの契約満了時には車の「返却」「買取」「乗り換え」の選択肢ができ、比較的スムーズに次回の選択肢に移行できますが、契約途中の乗り換えには制限があるので注意が必要です。

- 同じメーカーの車への乗りかえ

→下取り+残価・ローン残債の清算が必要。 - 他メーカーの車へ乗り換え

→下取り+残価・ローン残債の清算に加えて名変が必要。

同じメーカーか否かを問わず、契約途中の乗り換えには「下取り金額+残価」と「ローン残債」の差額の清算が必要になるのですが、要注意なのは「下取り金額+残価」と「ローン残債」の金額です。

「ローン残債」よりも「下取り金額+残価」の方が安かった場合は、差額分を自己負担(一括清算)しなければなりませんので、契約中は傷や不具合の原因になる手荒な乗り方はしないように心がけましょう。

- 同じメーカーの車への乗りかえ→ローンの借り換えが可能

- ローンの借り換えができない場合→車は買取業者へ売却が可能

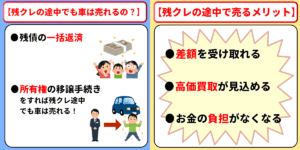

あまり知られてはいないのですが、残クレで購入した車は、必ずディーラーに返却する必要はなく、車買取業者に売却することも可能です。

残クレ契約したディーラーの下取り査定よりも高額査定してくれる車買取業者に売却すれば、「下取り金額+残価」と「ローン残債」の清算で発生した自己負担分を補える可能性もあるでしょう。

以下に高価買取に定評のあるおすすめ車買取業者をまとめておきますので、差額の清算を迫られた場合は対処法の1つとして検討してみてください↓↓

| 【車買取業者のおすすめTop3】 | |

|---|---|

カーネクスト | どんな車も0円以上買取保証 評判や口コミがいい ネットと電話で査定が完了 ※出張査定は不可 公式 詳細 |

カーセブン | 7日間までキャンセル無料 楽天ポイントやマイルサービスと提携 ご契約金の半額を当日中に前払い 公式 詳細 |

ネクステージ | 査定額完全保証付き 東証プライム市場に上場している 中古車業界でNo.1の売上実績あり 公式 詳細 |

→全国版の車買取業者のおすすめランキング1~15位はこちら

残価が払えない場合は車を返却しないといけない

残クレの契約満了時には車の「買取」を選択できますが、この場合は残価と実際の下取り額の差額を一括で支払って買い取ることになります。

そのため、契約満了時にその資金がない場合は買い取りできず、返却して契約を終了するか、違う車に乗り換えるしか選択肢はありません。

なお、返却時には「残価と実際の下取り金額の差額」が精算され、その結果が「下取り金額<残価」になった場合には、差額分の支払い(原則一括)が発生するので注意が必要です。

- 車体の損傷や塗装の劣化

- 内装の損傷や汚れ・臭い

- 過走行

- アイドリング不良等のエンジンの異常や排出ガス

- 電装関係やエアコンの動作不良

- ミラーやガラスの損傷や動作不良

- ブレーキの不良(ブレーキパッドが減りや、ブレーキローターの大きい摩耗等)

- メンテナンスノートや取扱説明書の紛失

この場合は、前項で解説したように、ディーラーの下取り査定よりも車買取業者に売却する方がお高く売れますので、下記の「おすすめ業者ランキング15選」を参考にしてみてください↓↓

なお、車をディーラーで下取りしてもらうのと、車買取業者で売却をするには以下のようなメリット・デメリットの違いがあり、高額査定を狙うのであれば車買取業者への売却の方がおすすめです。

・メリット

- やり方次第で高価買取が期待できる

- 売却先を決められる

- 純正パーツや人気オプションで査定アップがある

・デメリット

- 契約後キャンセルができない

- 車の引渡し時期が早い

- 売却先を決めるのが面倒

→全国版おすすめ車買取業者はこちら

残クレ契約中は走行距離に制限がかかる

| 会社名 | 走行距離制限 |

|---|---|

| トヨタ | 12,000km×契約年数 |

| ホンダ | 月間走行距離1,000km |

| 日産 | 月間走行距離1,000km、 または1,500km |

| スズキ | 3年プラン:40,000km 4年プラン:50,000km 5年プラン:60,000km |

| 三菱 | 月間走行距離1,000km、 または1,500km |

上記のように残クレには各メーカーがそれぞれ走行距離制限を設定しており、契約満了時に上限を超過している場合は、追加料金が請求されるので注意が必要です。

記載方法は各社異なるものの、月間走行距離1,000kmまたは1,500kmの2プランが一般的で、走行距離が短いほど残価が高く設定されるので毎月の支払額を抑えられるというメリットもあります。

月額料金を抑えた契約を望むならば、走行距離制限が短いプランを選ぶのが得策ですが、より気を使いながらのカーライフを送ることになるので、後悔しないためにも慎重なプラン選びを心がけてください。

また、残クレとよく似たサービスであるカーリースには、一般的な残クレよりも走行距離制限が長いものがありますので、そちらも併せて検討してみると良いでしょう↓↓

- SOMPOで乗ーる:月間2,000km、月間3,000km

- KINTO:1ヶ月あたり1,500km(もらえるプラン無し)

- オリックスカーリース:月間2,000km

- MOTAカーリース:月間2,000km

- ENEOS新車のサブスク:月間1,000km~3,000km(もらえるプラン無し)

残クレ契約中はカスタマイズを自由にできない

残クレは原則、カスタマイズや改造が禁止されており、原状回復できない場合は、返却時に原状回復費用や賠償金等の違約金が請求される可能性があります。

契約するディーラーによっては、程度次第では改造を認められる場合もありますが、その際にはどの程度の改造ならOKなのかを確認してください。

残クレは、契約満了時の車の下取り価格(残価)を想定して、その分支払額を減らすローン契約ですから、下取り価格が落ちるような改造をすれば、その差額は自分で払うことになります。

契約満了時に買い取りするなら、原状回復を求められることがないため改造もありですが、その際には残価支払い(買取金)が必要になるので、支払いが可能かどうかを慎重に検討した上で改造に踏み切ることをおすすめします。

また、カーリースの中には契約中のカスタマイズが可能なものもあるので、契約中に自由にカスタムを楽しみたい人は、残クレの代わりに検討してみるのも良いでしょう↓↓

なお、どのカーリースでも「契約満了後に車をもらえるプラン」であれば、原状回復の義務が無いためある程度自由に車のカスタマイズが可能です(事前に相談は必要)・

契約終了後に追加料金を請求されることがある

通常のカーローンよりも月額料金を安くできる残クレですが、実際には契約満了後の返却時に追加費用が発生することもあるので注意が必要です。

- 走行距離制限超過時の追加料金

- 車両についた傷やへこみ等に原状回復にかかる追加料金

先述しました通り、残クレには走行距離制限が設けられており、契約満了後の返却時にこの走行距離を超えると、追加料金を請求されます。

| 会社名 | 走行距離制限 | 追加料金 |

|---|---|---|

| トヨタ | 12,000km × 契約年数 | 1km超過につき 5円 |

| ホンダ | 月間走行距離1,000km | 1km超過につき 5〜10円 |

| 日産 | 月間走行距離1,000km、 または1,500km | 車種ごとに異なる |

| スズキ | 3年プラン:40,000km 4年プラン:50,000km 5年プラン:60,000km | 1km超過につき 5円 |

| 三菱 | 月間走行距離1,000km、 または1,500km | 1,000km超過ごとに 5,000円 |

追加料金は1km超過につき5円が一般的ですが、ディーラーによって若干違いがあるので注意が必要です。

加えて、契約満了時に返却する車両に傷やへこみ等の損傷がある場合や先述した改造している場合も、原状回復費用として追加料金が請求されます。

走行距離制限を超えた場合の追加料金は各残クレに規定があるので目処が立てやすいのですが、原状回復費用は車の損傷状態によって修理・整備費が異なるため目処が立てられないので注意が必要です。

その点、契約満了時に車をもらえるプランがあるカーリースでは、実質的に走行距離制限や原状回復義務を無しにできるため、その点で残クレよりも利用しやすいです。

人気車種は残価清算で追加費用を請求される可能性が高い

前項の「残クレでは車の乗りかえに制限がある」で解説した通り、残クレの契約満了時に「返却」「乗り換え」を選択する際は、「残価と下取り価格の差額」を精算する必要があります。

ここで重要になってくるのが、契約した残クレに車の下取り価格を保証してくれる「残価保証」が有るか否かで、この場合は規約違反などの過失がない限り、初めに設定した残価(下取り価格)から減額されることがありません。

だだし、とくに輸入車は国産車よりも車両本体価格が高い上、「残価保証なし」のところが大半を占めるので、「下取り価格<設定残価」となった場合、高額な追加請求の支払いが必要になるケースも多いです。

そのため、カーリースを利用する時は、契約満了時に「下取り価格<設定残価」といった状況になっても追加請求が発生しない、残価設定なしのカーリースの利用も併せて検討することをおすすめします。

また以下の記事ではさらに詳しく残クレはやばい!後悔している人の失敗談についてさらに詳しくご紹介しておりますので、こちらもあわせてご覧ください。

なお、下記のおすすめ業者の表や関連記事で紹介しているカーリースでは、残価設定の有無を自分で設定することが可能ですので、ぜひ本項目と併せてチェックをしてみてください↓↓

| カーリース・サブスクの おすすめTop3 | |

|---|---|

| SOMPOで乗ーる | 輸入車のリースがある 細かなリース期間の設定が可能 頭金、初期費用が不要 公式 詳細 |

| ニコノリ | トップクラスの安さ 契約から納車まで代車が1ヶ月無料 最短2週間で納車 公式 詳細 |

| カーリースカルモくん | 独自の審査基準 月額料金が安いため審査に通りやすい 公式 詳細 |

→全国版おすすめカーリースはこちら

残価設定ローン(残クレ)のデメリットのせいで後悔してる人の失敗談

↓スクロールで複数の評判、口コミを見る事が可能です↓

悪い評判

悪い評判車を買い換える場合は、金利が高いので、

支払いに余裕がなくなる可能性があるので、

よく考えて判断しなければならない。

悪い評判残債を住宅ローンに組み込み、

一括返済をしたが金利ばかり支払っており

残額がほとんど減っておらずがっかりした。

残価クレジットで購入するなら

途中で乗り換えたほうがお得なのかな?と感じた。

悪い評判一括で払えるほど貯金はあったので、

残クレにしなくても、一括で支払えば良かったかなと思う。

5年の間に、事故で廃車になるとかだと、

なんかもったいない気がする。

悪い評判手放す際、私が組んでいた会社は

一括で残りを相殺するか、またローンを組んで乗るか、

手放すという選択ができました。

一括で残りなんて払えないし、またローンを組むとなると

全体で支払った金額が普通の新車より高いし

無理だなと思って手放したことが後悔しました。

悪い評判走行距離に縛りがあるので、

運転をしているとどうしてもそれが気になってしまい

自由度が下がりますし、車種によっては高額になるので

選択肢が限られたのは後悔しました。

悪い評判距離など一定の制限があるので、若干の不自由は感じます。

常に借り物という意識がどこかにある点は

落ち着かないかもしれません。

金額的にあまり得ではないという点も時々思い出してしまいます。

悪い評判走行距離の制限があるので、

長距離ドライブのときなどに気を使う必要があることです。

また、車のカスタマイズが自由にできないということもあります。

※更新日:2026年1月1日

※クラウドワークスのアンケート結果

上記のアンケートは弊社が独自に集計した結果となりますが、とくに「車を自分のものにできない」「一括購入と比べてお得感が少ない」「走行距離制限などのせいで自由に車に乗れない」

といった点を後悔している人が多くなりました。

また以下の記事ではさらに詳しく残クレはやばい!後悔している人の失敗談についてさらに詳しくご紹介しておりますので、こちらもあわせてご覧ください。

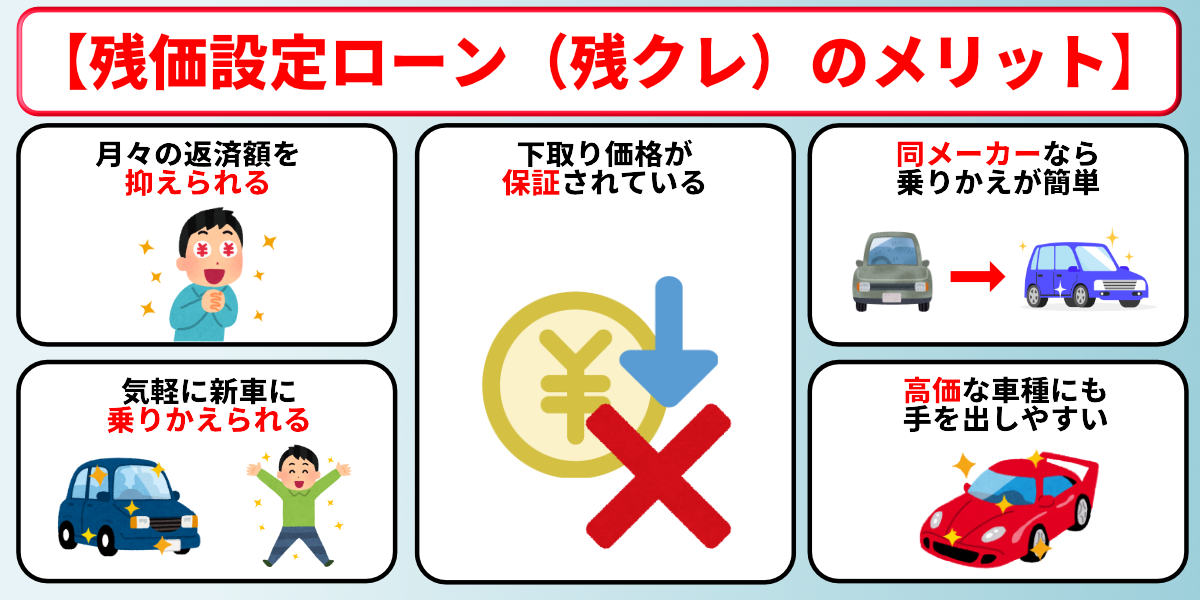

残価設定ローン(残クレ)の5つのメリット

↓スクロールで複数の評判、口コミを見る事が可能です↓

良い評判

良い評判月の支払いをそれなりに抑えられているので、

他の費用に回せるので、余裕がないひとむきであり、

助かっております。

良い評判途中で違う車に乗りたくなっても買取が保証されているため、

子供の成長に合わせて車を小さくしたりと

車の乗り換えの幅が広がると感じた。

月々の返済が低くなり、途中で変えれるという安心感があった

良い評判査定額があらかじめ決められていて、

乗り続けるか新車にするかを判断できること。

私の場合は、契約時パートだったこともあり、

月々の返済無しで、頭金を満額まで入れて、

残りを5年後に払うという設定にした。

今は無職なので、ローンを組むことなく、

利用できる選択があるのも助かった。

良い評判メンテナンス(オイル交換など)が

無料で受けられたことは良かったなと思います。

本当はなりたい車だけど月々購入したら払えないし、

銀行ローンは通らないしで悲しかったけど、

残クレならローンも通り

乗りたい車が新車で乗れるのでよかったです。

良い評判下取り価格などの保証がしっかりとしていたので

安心感が湧きましたし、

納期までがスピーディーだったのはとても良かったです。

良い評判他の方法だと所有できないと思っていた車に乗れるのは大きいです。

欲しいものを買わずに妥協するといつまでも気になってしまうので、

満足できなかったまま毎日を過ごしてしまうことになると思います。

良い評判貯蓄が無くても支払いできる金額でローンを組むことができるため、

欲しいタイミングで購入することができた。

良い評判月々の支払い額を抑えつつ、

乗りたい車種、新車に乗ることができる点。

今後家族構成などの変化に合わせて

短いサイクルでの車の買い替え検討ができる点。

良い評判毎月の支払額が抑えられるので、

お金に余裕ができたことが良かったです。

また、短いサイクルでの乗り換えが可能になるので、

最新の車に乗ることができるところも良いです。

良い評判支払い額が少なくなるので利用しましたが、

もともとすぐに手放す予定だったのでお得に利用できました。

好きな車にも乗れたので良かったです。

※更新日:2026年1月1日

※クラウドワークスのアンケート結果

上記のアンケート結果にもあるように、残クレで車を手に入れた人たちの中には「利用して良かった」と考えている人も多く、利用を検討するだけの価値があるメリットも多く存在します。

以下で順を追って各メリットを掘り下げて解説するので、残クレの利用を検討する際の参考にしてください。

残クレを利用することで月々の返済額を抑えられる

前項の「残価設定ローン(残クレ)とは?月々の返済が安くなるからくり」で解説した通り、残クレ最大のメリットの1つが、通常のカーローンよりも月々の返済額を抑えられる点です。

残クレは、ローン満了後に買い取る金額(残価)を設定し、それを車両購入総額から差し引いた金額を月々支払う方法なので、残価設定をしない通常のカーローンよりも月々の返済額が安くなります。

【通常ローンの計算例】↓↓

- 残価設定:0円

- ローン対象額:200万円

- ローン月額:(200万円+ローン利息)÷ローン期間(月数)

【残クレの計算例】↓↓

- 残価設定:80万円

- ローン対象額:200万円-80万円=120万円

- ローン月額(120万円+ローン利息)÷ローン期間(月数)

ただし、契約満了時は通常のローンのようにローンの完済のみで車の所有権は得られず、「返却」「残価設定額で買取」「乗り換え」の選択肢しかない点には注意してください。

なお、カーローンよりもお得な月額料金で利用でき、契約満了時に買取不要で車を自分のものにしたいなら、契約満了時に車がもらえるカーリースの利用を検討してみるのも1つの手です。

車を下取りしてもらえば気軽に新車に乗りかえられる

| 使用年数 | 平均買取価格 |

|---|---|

| 2024年式1年落ち | 1,485,440円 |

| 2023年式2年落ち | 1,345,663円 |

| 2022年式3年落ち | 1,275,340円 |

| 2021年式4年落ち | 1,201,369円 |

| 2020年式5年落ち | 1,073,082円 |

| 2019年式6年落ち | 1,024,480円 |

| 2018年式7年落ち | 1,107,980円 |

| 2017年式8年落ち | 889,527円 |

| 2016年式9年落ち | 831,688円 |

| 2015年式10年落ち | 702,558円 |

| 2014年式11年落ち | 566,314円 |

※参照元:しゃうる公式サイト

※車種:N-BOXカスタム

上記のように車の買取・下取り相場は年数を追うごとに低くなり、車検時期を境にして急降下していきます。

その点において、残クレは高額査定が期待できる3〜5年で契約が満了するので、車に大きな損傷や走行距離制限の超過がなければ追加請求無しで車を返却でき、気軽に新車に乗り換えられます。

ただし、これには車の返却が必要になるため、同じ車に長く乗り続けたい方には向かず、車を自分のものにしたいという場合は通常の購入や車をもらえるカーリースの方がおすすめです。

またもし残クレの途中で売る場合には以下のことを気をつけることでお得になりますので、ぜひ、以下の記事も参考にしてみてください。

残クレでは残価(下取り価格)が保証されている

前項の「人気車種は残価清算で追加費用を請求される可能性が高い」で解説した通り、残クレは契約満了時の精算で「下取り価格<設定残価」になった場合、その差額分を追加請求されることになります。

残価は契約当時の市場相場を元に金額設定されるので、契約満了時に契約時よりも市場相場が下がり「下取り価格<設定残価」になる可能性が十分考えられます。

しかし、残クレでは「残価=下取り価格」が保証されているので、市場相場が影響して「下取り価格<残価」となっても、その差額分を追加請求されることはありません。

なお、残クレと類似のサービスであるカーリースにも、以下のような「残価保証」を実施しているものがあり、これを利用することで月額料金の安さと追加料金のリスク回避を両立できます。

- SOMPOで乗ーる:オプション料月額1,100円~

なお、基本的にカーリースでは残価設定の有無を自分で選べるため、無理に上記のようなオプションに加入する必要はありません。

残価設定オプションを利用する場合は「車の返却が必要なプラン」かつ「残価設定による軽減分がオプション料金より大きい時」に限定して検討するのが良いでしょう。

同じメーカーの車なら乗りかえがしやすい

前項の「残クレでは車の乗りかえに制限がある」で解説した通り、残クレの契約中の乗り換えには制限がありますが、他メーカーの車へ乗り換えるよりも同じメーカーの車へ乗り換えの方が簡単です。

- 同じメーカーの車への乗り換え

→下取り+残価・ローン残債の清算が必要。 - 他メーカーの車への乗り換え

→下取り+残価・ローン残債の清算に加えて名変が必要。

残クレの契約途中で他の車に乗り換える際に面倒なのは、「ローン残債」よりも「下取り金額+残価」の方が安かった場合に、ローン残債との差額分の支払いが発生する点です。

しかし、同じメーカーの車へ乗り換えるならば、同じ会社(店舗)でローンの借り換えができる場合があるので、差額支払いの資金調達にかかる面倒な手間が省けます。

なお、端から契約後の3~5年未満に乗り換えの可能性があり、メーカー問わず好きな車に乗り換えたいという人には、無料で中途解約できるカーリースも併せて検討してください↓↓

残クレを利用すれば価格が高めの車種にも手を出しやすい

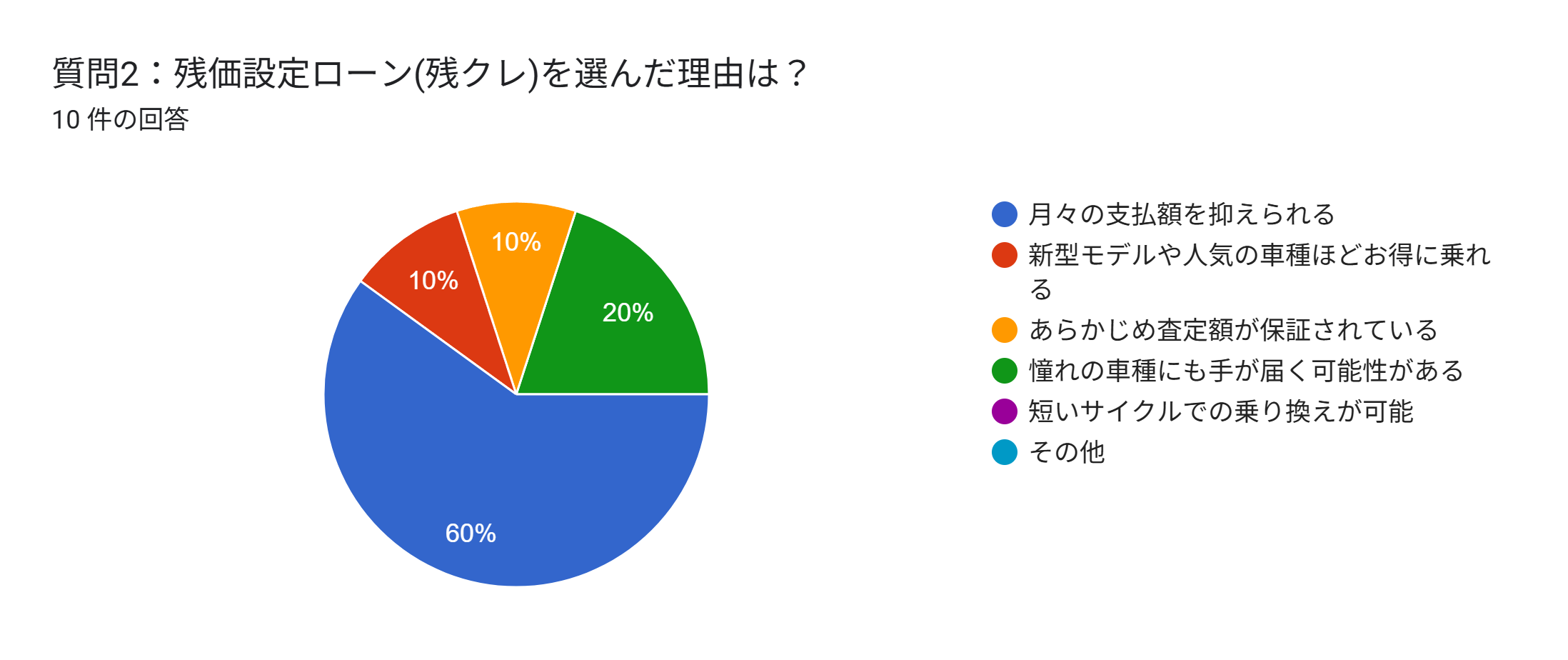

参照元:Googleform

上記のアンケートは弊社が独自に集計したものになりますが、このアンケートでも約6割の方が「月々の支払額が抑えられる」と回答している通り、

残クレを利用するメリットの1つは通常のローンよりも月々の金銭的負担を軽減できることです。

これにより、通常のマイカーローンでは月額料金が高くて手が出せない高級車も気軽に購入しやすく、車両自体が担保になるため審査も比較的通りやすいという利点もあります。

【通常ローンの計算例】↓↓

- 残価設定:0円

- ローン対象額:200万円

- ローン月額:(200万円+ローン利息)÷ローン期間(月数)

【残クレの計算例】↓↓

- 残価設定:80万円

- ローン対象額:200万円-80万円=120万円

- ローン月額(120万円+ローン利息)÷ローン期間(月数)

以上のように、残価を高く設定する残クレほど支払う月額料金の負担が減るので、資金的に価格が高めの車種には手が出ないという人でも、憧れの高級車を手にできるチャンスを得られるローン契約になります。

ただし、残クレの金利は平均で総額の3~5%と高いため、同様に残価設定ができ、金利もかからないカーリースの方がお得に利用できることも多いです。

| カーリース・サブスクの おすすめTop3 | |

|---|---|

| SOMPOで乗ーる | 輸入車のリースがある 細かなリース期間の設定が可能 頭金、初期費用が不要 公式 詳細 |

| ニコノリ | トップクラスの安さ 契約から納車まで代車が1ヶ月無料 最短2週間で納車 公式 詳細 |

| カーリースカルモくん | 独自の審査基準 月額料金が安いため審査に通りやすい 公式 詳細 |

→全国版おすすめカーリースはこちら

デメリットの多い残価設定ローン(残クレ)で地獄を見ないための注意点

残クレは高額な車にも手が届きやすい購入方法ではありますが、ローン(=借金)という側面がある以上、使い方を誤れば借金地獄に陥ってしまう危険性があります。

ここではそんな残価設定ローン(残クレ)で地獄を見ないための注意点について詳しく解説していきますので、ご利用を検討される場合はしっかりと目を通しておいて下さい。

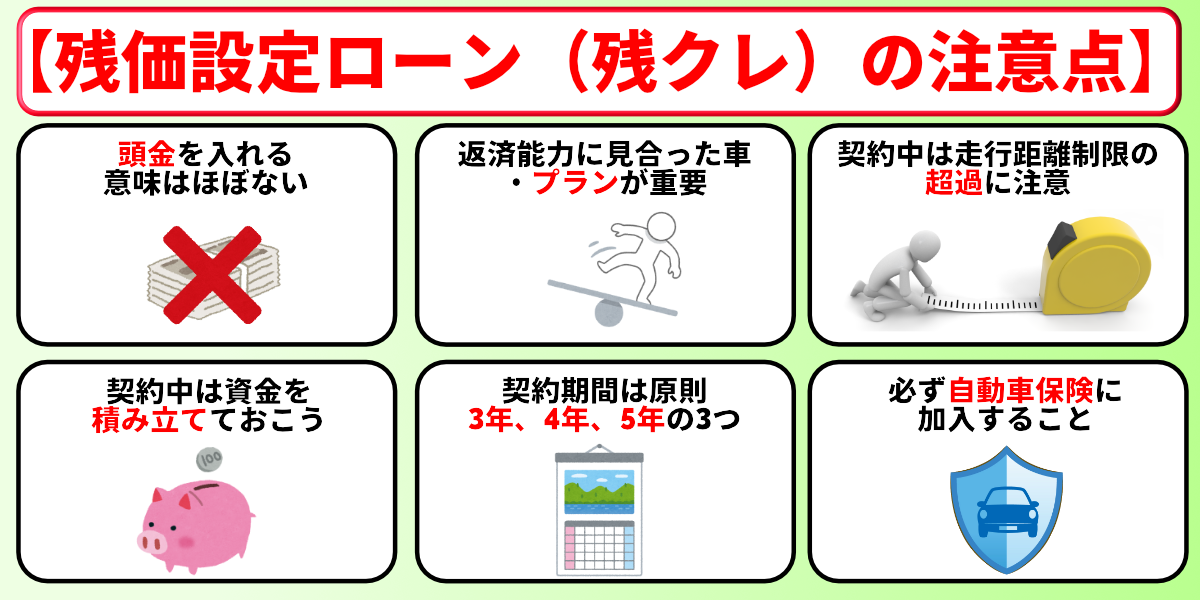

残クレに頭金を入れるのはあまり意味がない

通常のカーローンではまとまった頭金を入れて、月額料金を安くする方法がよく取られますが、残クレで頭金を入れるのはあまり意味がありません。

というのも、残クレはそもそもの金利が高いため、頭金を入れられるだけの資金があるなら、マイカーローンを借りた方が安く利用できるためです。

| 支払い方法 | 金利の相場 |

|---|---|

| 残クレ | 総額の3~5% |

| マイカーローン (銀行系) | 総額の1~5% |

| カーリース | 金利なし |

ただし、さらなる月々の負担の軽減を狙いたいのであれば、金利がかからず・維持費用もコミコミのカーリースの利用を検討した方が得られるメリットは大きくなるでしょう。・

- 金利がかからない

- 諸費用コミコミの月額定額にできる

- 契約満了時に車をもらえる

なお、以下に当サイトがおすすめするカーリース会社3社をまとめますので、カーリースのご利用を検討される場合は参考にしてください↓↓

| カーリース・サブスクの おすすめTop3 | |

|---|---|

| SOMPOで乗ーる | 輸入車のリースがある 細かなリース期間の設定が可能 頭金、初期費用が不要 公式 詳細 |

| ニコノリ | トップクラスの安さ 契約から納車まで代車が1ヶ月無料 最短2週間で納車 公式 詳細 |

| カーリースカルモくん | 独自の審査基準 月額料金が安いため審査に通りやすい 公式 詳細 |

→全国版おすすめカーリースはこちら

自分の返済能力に見合った車・返済プランを選ぼう

残クレは残価設定をすることで月額料金を安く設定できるので、通常のカーローンでは手が出せない高額車両に乗れる可能性がありますが、それでも収入に見合わない高級車に手を出すのはおすすめしません。

いくら月額料金が安くなると言っても、高額車両であるほど月額料金が高くなるのは変わらないので、調子に乗って収入に見合わない高級車に手を出すと支払いに窮することになるでしょう。

少々背伸びをしてみるのは良いのですが、無理なく支払える月額料金で乗れる車を選ぶようにしてください。

また、残クレは走行距離制限ごとの契約プランが用意されており、距離が短いプランの方が残価を高く設定でき、月額料金も安くなるので、高額な車を選ぶ時は走行距離制限を短く設定するのもアリです。

残クレ契約中は走行距離に注意しよう

| 会社名 | 走行距離制限 | 超過時の追加料金 |

|---|---|---|

| トヨタ | 12,000km × 契約年数 | 1km超過につき 5円 |

| ホンダ | 月間走行距離1,000km | 車種により、1km超過につき 5〜10円 |

| 日産 | 月間走行距離1,000km、 または1,500km | 車種ごとに異なる |

| スズキ | 3年プラン:40,000km 4年プラン:50,000km 5年プラン:60,000km | 1km超過につき 5円 |

| 三菱 | 月間走行距離1,000km、 または1,500km | 1,000km超過ごとに 5,000円 |

前項でも解説しましたが、残クレは契約期間中の走行距離制限が設定されており、契約満了時にその距離が超過していると各社規定の追加料金が請求されます。

そのため、追加料金を支払いたくないなら、残クレの契約期間中は自身に適したプランを選ぶことと、走行距離に注意した運転を心がける必要があります。

なお、カーリースでも同様の走行距離制限がありますが、残クレと比べると走行距離制限を長く設定できるものが多いため、追懐費用が発生する心配が少なく安心です。

- SOMPOで乗ーる:月間2,000km、月間3,000km

- KINTO:1ヶ月あたり1,500km(もらえるプラン無し)

- オリックスカーリース:月間2,000km

- MOTAカーリース:月間2,000km

- ENEOS新車のサブスク:月間1,000km~3,000km(もらえるプラン無し)

契約中は残価やローン残債の支払資金を積み立てておこう

国産車ディーラーの残クレには残価保証による契約満了時の「下取り価格(残価)」が保証されるので、残クレの規定に反する車の損傷がない場合は、相場価格が契約時よりも下がっていても、その差額請求はされません。

しかし、走行距離制限を超過した場合は追加請求されますし、契約期間中に他の車に乗り換える際にはローン残債の一括支払いを求められます。

- 【買取時】最初に設定した残価と実査定額との差額+ローン残債+追加料金(走行距離超過分+原状回復費用)

- 【下取り時】ローン残債+追加料金(走行距離超過分+原状回復費用)

そのため、これらの支払いが発生しそうな人は、その時に備え、前もって支払資金を積み立てておいてください。

なお、この点はカーリースでも同様ですが、カーリースの場合は残価設定の有無を任意で選べることが多く、さらに契約満了時に車がもらえるプランであれば、追加費用がかかることが無いため安心です。

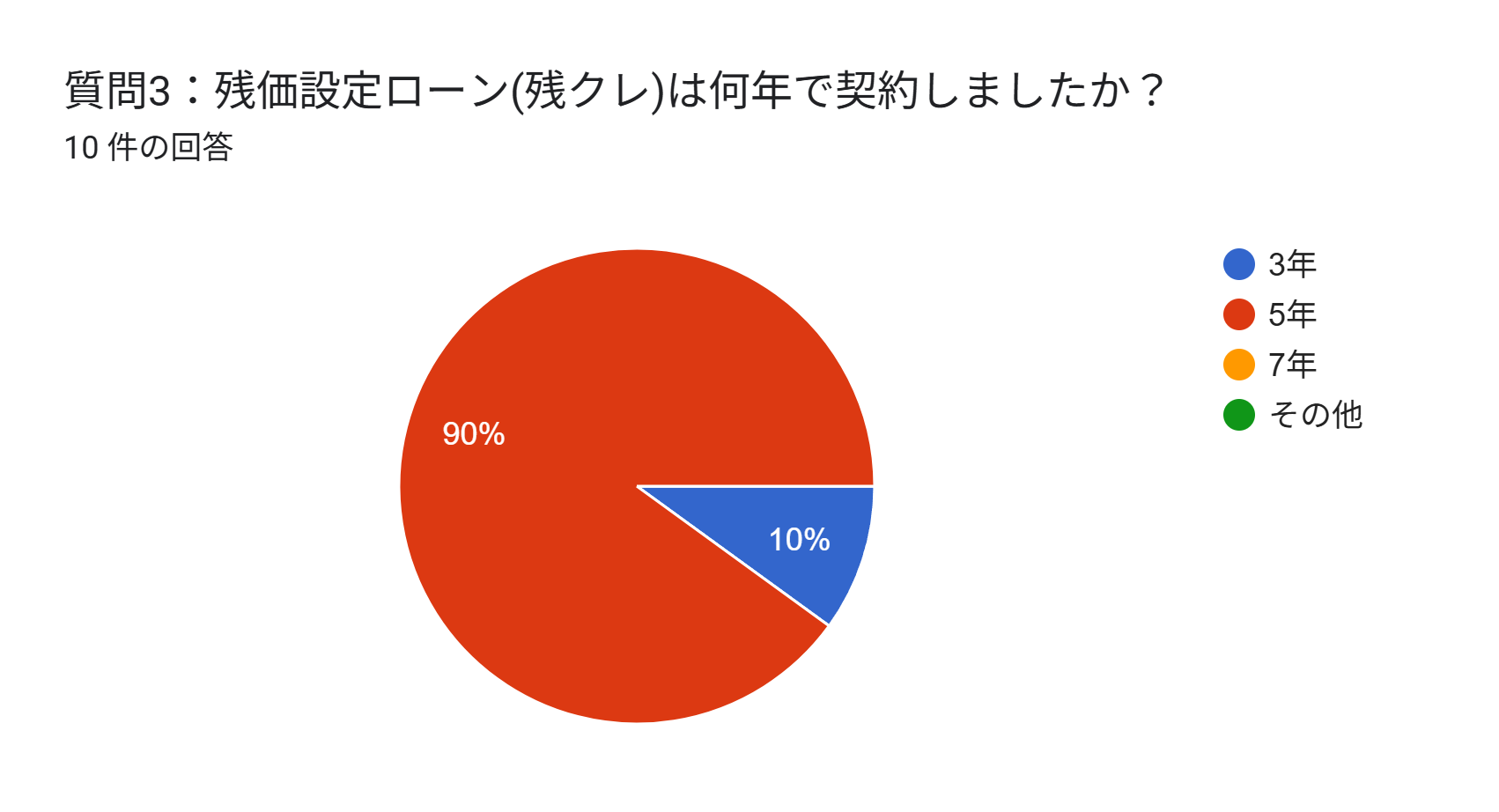

残クレの契約期間は基本的に3年、4年、5年の3つしかない

参照元:Googleform

上記のグラフにあるとおり、当サイトが実施したアンケートでは、ほぼ全員が残クレを3年~5年間の短い期間で契約しているということが分かります。

続いて、各メーカーが提供している残クレの規定の契約期間を見てみましょう↓↓

| 会社名 | 契約期間 |

|---|---|

| トヨタ | 3年(販売店によって異なる) |

| ホンダ | 3年、4年、5年 |

| 日産 | 3年、4年、5年 |

| スズキ | 3年、4年、5年 |

| 三菱 | 3年、4年、5年、6年、7年 |

このように残クレの契約期間は基本的に3年、4年、5年の3つだけで、ディーラーによって選択できる契約期間が異なるので注意が必要です。

乗りたいメーカー・車種が決まっている場合、各社規定の契約年数からしか選べないので、希望する期間で契約できないケースも出てきます。

残クレよりも比較的、契約期間に融通がつくカーローンの契約期間も5~7年が多い傾向ですから、契約期間にこだわりがあるなら、ローン利用で車に乗る方法はベストチョイスとはなりません。

そんな人は乗りたい車を選べて、希望の契約期間が選べるカーリースの利用を検討してみるのも1つの手で、会社にもよりますが1年~11年の幅広い範囲で契約期間を選べます。

とくに下記の3社は1年単位で自由に契約期間を設定でき便利なので、ご自身のライフスタイルに合わせて柔軟にプランを決めたい人は、ぜひ優先して検討してみてください↓↓

- SOMPOで乗ーる|最短1年~

- ニコノリ|最短1年~

- カーリースカルモくん|最短1年~

なお、以下の関連記事では上記3社の詳細を詳しく解説していますので、併せて参考にしてみましょう↓↓

残クレを利用する時は必ず自動車保険に加入すること

残クレの契約中に事故等による車の損傷や故障した時の修理代等は全て自己負担になりますし、全損となればローン残債と残価も併せて請求されるので、自動車保険への加入は必須です。

残クレには契約満了時の下取り価格(残価)が保証されていますが、これはあくまで各残クレが規定している残価保証条件に反さない場合に限ってのことで、車に傷やへこみなどの損傷があれば追加料金が請求されます。

以上のように、残クレを利用する際には、もしもの時に補償が受けられる自動車保険への加入は必要不可欠な絶対条件になります。

任意保険は各ディーラーでも紹介してもらえますので、ご自身で加入している保険がない場合は相談してみると良いでしょう。

なお、残クレと類似のサービスであるカーリースのうち、トヨタが提供している「KINTO」(下記関連記事参照)は基本料金に任意保険も含まれていますので、残クレのご利用と比較検討されるのもおすすめです↓↓

残価設定ローン(残クレ)で得する人の特徴

残クレで車を買う人の割合は非常に多くなっており、残クレでは得をする人が多いのも事実です。

残クレがお得に利用できる人の特徴は以下のとおりで、これらの条件に当てはまる方は一般的なマイカーローンより便利に利用できる可能性が高いです。

短期間での乗りかえ前提で新車に乗りたい人

| 会社名 | 契約期間 |

|---|---|

| トヨタ | 3年(契約期間は販売店によって異なる) |

| ホンダ | 3年、4年、5年 |

| 日産 | 3年、4年、5年 |

| スズキ | 3年、4年、5年 |

| 三菱 | 3年、4年、5年、6年、7年 |

残クレの契約期間は基本的に3年、4年、5年の3つだけで、比較的短期契約である上、契約満了後の契約の扱いは「返却」「買取」「乗り換え」の3つしかありません。

そのため、契約満了後も車が必要な人は、契約車両を買い取るか、他の車に乗り換えるかの2択になります。

その際、残クレの残価保証条件に抵触する車の損傷がなく、走行距離制限をオーバーしてなければ、追加費用の支払いもなく契約を終了でき、通常発生する下取り手続きも省けるので、スムーズに次の車に乗り換えられます。

そのため、定期的に新車へ乗り換えており、短期間での乗りかえ前提で新車に乗りたい人には、通常のカーローンよりも割安な月額料金で定期的に新車を乗り継いでいける、手軽でお得な新車の購入方法となるでしょう。

ただし、これはカーリースでも同様のことが言える上、カーリースには1年単位で自由に契約期間を設定できるものもあるため、両者の比較ではカーリースの方が短期間のご利用におすすめです。

- SOMPOで乗ーる|最短1年~

- ニコノリ|最短1年~

- カーリースカルモくん|最短1年~

なお、以下の関連記事では上記3社の詳細を詳しく解説していますので、併せて参考にしてみましょう↓↓

頭金などの初期費用を抑えたい人

通常のカーローンで月額料金を安くするには頭金を入れて、ローン総額を抑える必要があるため、初期費用の負担が必要になりますが、残クレならば頭金不要で、ローンの総額や月々の負担を抑えることができます。

しかも、残価設定が大きいほど月額料金が割安になるので、契約するプランによっては、頭金として用意できる金額以上の減額効果を得ることも可能です。

設定される残価は残クレによって異なりますが、基本的に走行距離制限の上限が低い契約ほど高く設定されるので、走行距離が短い人ほど残クレの残価設定で得られるメリットは高くなるでしょう。

ただし、走行距離制限を超えると1km超過につき5~10円ほどの追加料金が請求されるので、無理してライフスタイルに合わない走行距離制限が短いプランで契約すると、思わぬ追加料金が発生することになるため注意してください。

なお、カーリースでも同様の走行距離制限がありますが、残クレと比べると走行距離制限を長く設定できるものが多いため、追懐費用が発生する心配が少なく安心です。

- SOMPOで乗ーる:月間2,000km、月間3,000km

- KINTO:1ヶ月あたり1,500km(もらえるプラン無し)

- オリックスカーリース:月間2,000km

- MOTAカーリース:月間2,000km

- ENEOS新車のサブスク:月間1,000km~3,000km(もらえるプラン無し)

メーカーやディーラーの手厚いサービスを受けたい人

残クレはディーラーが提供しているローン契約のため、通常のカーローン契約にはない補償付帯などの手厚いサービスを受けられる場合があります。

- 窓ガラスの修理費用:最大7万円

- ドアミラーの修理費用:最大7万円

- タイヤ修理費用:最大4万円

- 車の損傷時の価値減価分を補償:最大10万円

全ディーラーの残クレに、上記のような補償サービスが付帯しているわけではないので事前確認が必要ですが、メーカーやディーラーの手厚い保証を受けたい人には見逃せない特典となるでしょう。

なお下記の記事では、残クレとマイカーローンはどっちが得なのかさらに詳しくご紹介しておりますので、ぜひ、参考にしてみてください。

残価設定ローン(残クレ)で損をする人の特徴

以下に該当する人は、残価設定ローン(残クレ)で損をする可能性が高いので、残クレ利用には慎重な検討が必要です。

上記に該当する人は、残クレと類似のサービスであるカーリースを利用した方が損なく車に乗れるので、残クレと併せてカーリースのご利用を検討されることおすすめします。

無駄な金利を支払いたくない人

| 支払い方法 | 金利の相場 |

|---|---|

| 残クレ | 総額の3~5% |

| マイカーローン (銀行系) | 総額の1~5% |

| カーリース | 金利なし |

残クレはカーローンの一種であるため金利の支払いが発生する上、他の支払い方法よりも金利が高めなので、無駄な金利を支払いたくない人にはおすすめできません。

その点、無駄な金利を支払いたくない人には、金利がかからないカーリースの方がおすすめです。

カーリースの月額料金には税金等の各種書費用が含まれるため、残クレよりも月額料金は高くなりますが、残クレでは自己負担することになるので、決してカーリースの方が割高になるわけではありません。

むしろ税金等の支払い手続きをカーリースに一任できる分、面倒な手間が省けるメリットを得られますので、無駄な金利を支払いたくないならば、以下を参考にカーリースのご利用も検討してみましょう↓↓

| カーリース・サブスクの おすすめTop3 | |

|---|---|

| SOMPOで乗ーる | 輸入車のリースがある 細かなリース期間の設定が可能 頭金、初期費用が不要 公式 詳細 |

| ニコノリ | トップクラスの安さ 契約から納車まで代車が1ヶ月無料 最短2週間で納車 公式 詳細 |

| カーリースカルモくん | 独自の審査基準 月額料金が安いため審査に通りやすい 公式 詳細 |

→全国版おすすめカーリースはこちら

残価清算なし&月々定額払いで自分の車が欲しい人

残クレは残価保証があるので、契約時に設定した残価(下取り価格)が市場相場の下落で契約満了後の下取り査定を下回ったとしても、その差額が残価清算されることはありません。

しかし、走行距離制限を超えると追加請求が発生するので、残価清算される可能性はあります。

そこで、残価清算なし&月々定額払いで自分の車が欲しい人におすすめしたいのが、以下の条件を兼ね備えたカーリースです。

- 残価設定不要の「クローズドエンド方式」である

→おすすめ参考先:リースナブル:オープンエンド クローズドエンドとは - 走行距離無制限のプラン(車をもらえるプラン)があること

カーリースは原則、月々定額払いですから、上記条件を兼ね揃えたカーリースであれば、走行距離制限で追加請求されることもないので、残価清算なし&月々定額払いで自分の車が欲しい人の要望を満たせます。

残クレの走行距離制限(主に月間1,000km、または1,500km)を超えることがない絶対的な確信があるならば、残クレを利用してもらって結構ですが、そうでないなら以下のカーリースを検討してみる価値はあります。

乗り換えや解約を自由にしたい人

前項の「残クレでは車の乗りかえに制限がある」で解説した通り、残クレには契約途中の乗り換え(解約を含む)に制限があり、残価と実際の査定額との差額分と、残期間分のローン残債の支払いが発生します。

- 同じメーカーの車への乗りかえ

→下取り+残価・ローン残債の清算が必要。 - 他メーカーの車へ乗り換え

→下取り+残価・ローン残債の清算に加えて名変が必要。

そのため、簡単に乗り換えや解約できる契約ではないので、乗り換えや解約を自由にしたい人には大きな負担がかかる可能性があるでしょう。

その点、下記のカーリースでは一般的な残クレと違って中途解約金が無料になるプランやオプションがあるため、残クレよりもライフプランの変化に合わせやすい点で優れています。

オプション加入が条件のカーリースでは、月額料金が少々割高になる場合もありますが、解約時に請求される違約金を考慮すれば断然お得ですので、ぜひ残クレのご利用と併せて検討をしてみてください。

またもし残クレの途中で売る場合には以下のことを気をつけることでお得になりますので、ぜひ、以下の記事も参考にしてみてください。

残価設定ローン(残クレ)のデメリットに関するよくある質問

最後に残価設定ローン(残クレ)のデメリットに関するよくある以下の質問に回答します。

残クレで車を買う人の割合は?

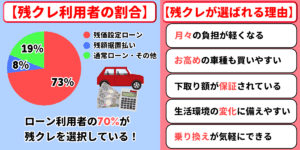

日本自動車工業会の「乗用車市場動向調査」によれば、「マイカーローン」や「カーリース」などを含むすべての購入方法における「残価設定型ローン」の利用割合は全体の18%とされています。

また、トヨタファイナンスが発行するTS CUBIC CARDの公式サイトが公表している「トヨタファイナンスの自動車クレジット契約状況」では、以下の通り残クレ利用率が圧倒的多数を占めています。

| 支払い方法 | 全年代 | 20~40代 |

|---|---|---|

| 残クレ | 73.2% | 76.3% |

| 通常の分割払い & その他 | 18.7% | 17.6% |

| 残額据置き払い | 8.1% | 6.1% |

上記表のデータは「残クレ」「通常の分割払い」「残額据置き払い」の3つの支払い方法に絞った数値ですが、車の購入方法に分割払いを選ばれる方の7割以上が、残クレを選択されているようです。

以下の記事では残クレで車を買う人の割合について詳しくご紹介しておりますので、ぜひ、参考にしてみてください。

残クレが貧乏人のローン、恥ずかしいと言われるのはなぜ?

残クレが「貧乏人のローン」と揶揄されてしまう原因は、残クレ利用者の中に身の丈に合わない高級車を購入する人が多いことが挙げられます。

これにより、いわゆるローン地獄に陥ってしまうわけですが、これについては残クレを利用する上での適正額をしっかりと把握しておくことでリスクを避けられます。

残クレの適正額は年収の50%程度が目安で、返済負担率(年収に対する年間返済額の割合)は25~35%以内が無理なく返済ができる目安です。

これを守れば、貧乏人と揶揄されるような経済状況に陥ることは無いでしょう。

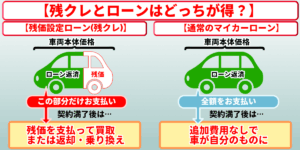

残クレとローンはどっちが得ですか?

| 支払い方法 | メリット | デメリット |

|---|---|---|

| 残クレ | ローンよりも月額料金が安い | ローンよりも金利が高い 車を自分のものにするには 残価清算(買取)が必要 |

| ローン | 残クレよりも金利が安い 契約満了時に無条件で 車を自分のものにできる | 残クレよりも月額料金が高い |

上記のように月々の返済額は残クレが安いのですが、金利ならローンが得で、契約満了時に無条件で車を自分のものにもできます。

ただし、残価を含めた支払総額はどちらも変わらないので、両者のメリット・デメリットは利用者が車を購入する状況で異なるので、どちらが得かは一概に断定できません。

残クレを利用するかローンを利用するかで迷われている場合は、大きな出費を後回しにする(残クレ)か、毎月均等に支払う(ローン)かで選び分けると良いでしょう。

残クレからマイカーローンに変更はできますか?

ローン借り換えという方法で変更可能ですが、それには以下の手順を経る手続きが必要です。

- 借り換えるマイカーローンを選ぶ

- 借り換え申し込みをする

- 借り換え審査

- 借り換え融資の契約締結

- 借り換え融資を受けたら、残クレのローン残債を完済する

- 残クレの契約終了

ただし、残クレの中には契約期間中の借り換えを禁止しているところもありますので、マイカーローンへ借り換えの申し込みする前に、残クレの契約書をきちんと確認してください。

また、マイカーローンに変更する際は残クレを中途解約することになり、違約金の支払いが必要になることもあるため、ローンの借り換えを検討する場合はその確認も必要です。

なお以下の記事では残クレとマイカーローンはどっちが得なのか詳しくご紹介しておりますので、ぜひ、参考にしてみてください。

残価設定ローン(残クレ)のデメリットまとめ

・残価設定ローン(残クレ)とは?月々の返済が安くなるからくり

→残クレの仕組みとからくり

→残クレとカーリースの違い

・残価設定ローン(残クレ)のデメリットは?やばいと言われる7つの原因

→残クレは金利が高い場合が多い

→残クレでは車の乗りかえに制限がある

→残価が払えない場合は車を返却しないといけない

→残クレ契約中は走行距離に制限がかかる

→残クレ契約中はカスタマイズを自由にできない

→契約終了後に追加料金を請求されることがある

→人気車種は残価清算で追加費用を請求される可能性が高い

・残価設定ローン(残クレ)の5つのメリット

→残クレを利用することで月々の返済額を抑えられる

→車を下取りしてもらえば気軽に新車に乗りかえられる

→残クレでは残価(下取り価格)が保証されている

→同じメーカーの車なら乗りかえがしやすい

→残クレを利用すれば価格が高めの車種にも手を出しやすい

・デメリットの多い残価設定ローン(残クレ)で地獄を見ないための注意点

→残クレに頭金を入れるのはあまり意味がない

→自分の返済能力に見合った車・返済プランを選ぼう

→残クレ契約中は走行距離に注意しよう

→契約中は残価やローン残債の支払資金を積み立てておこう

→残クレの契約期間は基本的に3年、4年、5年の3つしかない

→残クレを利用する時は必ず自動車保険に加入すること

・残価設定ローン(残クレ)で得する人の特徴

→短期間での乗りかえ前提で新車に乗りたい人

→頭金などの初期費用を抑えたい人

→メーカーやディーラーの手厚いサービスを受けたい人

・残価設定ローン(残クレ)で損をする人の特徴

→無駄な金利を支払いたくない人

→残価清算なし&月々定額払いで自分の車が欲しい人

→乗り換えや解約を自由にしたい人

ここまで残クレのメリット・デメリットなどを詳しく解説してきましたが、上記に当記事の要点を簡潔にまとめましたので、残クレ申し込み前の最終チェックにご活用ください。

残クレはローンよりも安い月額料金で車を購入できるお得な支払い方法ですが、「金利が高い」「車の乗りかえに制限がある」「走行距離に制限がある」などの決定的なデメリットもあります。

その点、残クレとよく似たサービスであるカーリースは、「金利の支払いが不要」「車の乗りかえがしやすい」「残クレと比べて走行距離制限が長いものが多い」といったメリットがあります。

審査の通りやすさに大きな違いはないので、利用しやすさを重視するなら、まずはカーリースから検討を始めてみるのがおすすめです。