マイカーローンの中でもとくに利用者数が多いとされるのが、当記事で解説する「残価設定ローン(残クレ)」で、収入に不安がある方でも、アルファードなどの高級車を手軽に購入できる方法として注目を集めています。

しかし、そんな残クレにも「残クレはやばい」「地獄に陥ってしまった」「残クレは恥ずかしい」「残クレはやめとけ」といった後悔している評判や口コミもあり、その高い利用者割合に反して、デメリットや注意すべきことも多いのが実情です。

そこで当記事では、残価設定ローン(残クレ)で車を買う人の割合を詳しくご紹介するとともに、残クレで買う人の割合が多い理由などを詳しく解説していきます。

当記事をお読みいただくことで、残クレが積極的に利用するに足るものなのかを判断できる知識を得られますので、残クレのご利用を検討されている方は、ぜひ参考にしてください。

なお、当サイトでは「金利がかからない」「追加費用なしで車をもらえるプランがある」といった点で、残クレよりもカーリースをおすすめしていますので、ぜひ以下のカーリースのランキングを参考に検討をしてみてください↓↓

| カーリース・サブスクの おすすめTop3 | |

|---|---|

SOMPOで乗ーる | 輸入車のリースがある 細かなリース期間の設定が可能 頭金、初期費用が不要 公式 詳細 |

ニコノリ | トップクラスの安さ 契約から納車まで代車が1ヶ月無料 最短2週間で納車 公式 詳細 |

カーリースカルモくん | 独自の審査基準 月額料金が安いため審査に通りやすい 公式 詳細 |

→全国版おすすめカーリースはこちら

当サイトの評価基準と検証内容

当サイトでは以下の内容について実際にサービスを使用して徹底検証いたしました。

リースできる車種の数やグレードの豊富さ、保有台数を以下の方法で検証を行いました。

検証方法

リースできる車種の数やその車種で選択できるグレード、保有台数が多ければ多いほど、目当ての車が見つかりやすいので、

リースできる車種の数多い順に星MAX5としてスコア化しました。

LiPro(車)の記事執筆ポリシー

当サイトで紹介している副業の情報は、信頼性と正確性を重視し、公的機関や関連団体の情報を参考に作成しております。

具体的には、消費者庁や国民生活センターなどが提供する公開データや指針を基に構成しています。

詳細な編集方針や調査プロセスについては、コンテンツ制作・編集ポリシーをご確認ください。

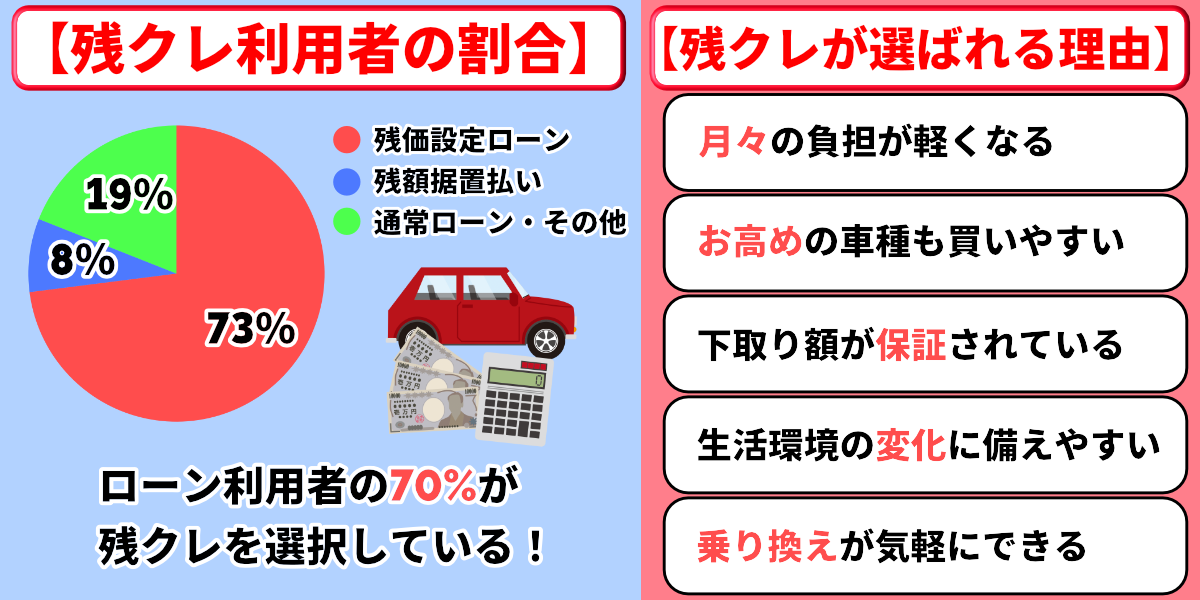

残価設定ローン(残クレ)で車を買う人の割合・利用率

一般社団法人・日本自動車工業会の2023年の調査では、自動車ローンを利用する人の割合は、現金購入を含めたマイカー購入者全体の30~40%を占めるというデータが出ています。

さらに「TS CUBIC(トヨタファイナンス)」の公式ウェブサイトの情報によれば、そのうちの70%以上の方が残価設定ローン(残クレ)を利用しているというデータもあり、ローン利用者の大多数が残クレを選択されているようです。

また、そんな残クレと似たようなサービスとして「カーリース(車のサブスク)」があり、両者には以下のようなサービス内容の違いがあるため、ご自身の利用状況や将来のライフプランに合わせて選び分けるのがおすすめです。

| 比較項目 | 残クレ | カーリース |

|---|---|---|

| 残価設定の有無 | 有り | 有り (車をもらうプランは無し) |

| 利息の有無 | 有り | 無し |

| 月額支払いに 含まれる項目 | 車両本体価格 | 車両本体価格 + 各種諸費用 |

| 契約期間 | 3~5年 | 最長10年以上 (リース会社によって異なる) |

| 中途解約 | 原則不可 | 原則不可 (中途解約できるオプション有り) |

| 車の所有者 | ローン会社 | リース会社 |

ここでは、ローン利用者の全体に占める支払い方法に残クレを選択した方の割合を紹介しながら、残クレとカーリースはどちらがおすすめなのかについても詳しく解説していきます。

自動車ローン利用時に車を残クレで買う人の割合

-1.png)

上記のグラフを見てもわかるとおり、ローンで車を購入している方のうち約73%の方が「残価設定ローン(残クレ)」を選択されています。

また、これを現金購入などの全ての支払い方法を含めた、マイカー購入者全体の割合に当てはめると、約22%の方が残クレで車を購入しているということになります。

マイカー購入者全体から見れば、残クレを利用して車を購入した方の割合は少なめですが、これらのデータからは「自動車ローン利用者の大多数が残クレを選択している」ということがお分かりいただけるでしょう。

収入別の車を残クレで買う人の割合

残価設定ローン(残クレ)は初期費用と月々の返済額を抑えられる点から、収入が低い方向けのローンと思われがちですが、実際には一般的に高所得者層と言われる年収600万円以上の方々にも広く利用されています。

以下にその根拠を示すために、「年収別の残クレ利用者の割合」について解説し、さらに「年収別の残クレおすすめ度」も併せてまとめますので、車の購入方法に迷われている方は是非チェックをされてみてください。

「年収300万円未満」の車を残クレで買う人の割合

.png)

上記のグラフにあるように、マイカーをローンで購入した方の約78%が「残価設定ローン(残クレ)」を選択されており、これは全ての年収帯の中で最も高い割合になっています。

これはつまり、残クレは年収が低い方ほど魅力的な購入方法であるということなのですが、以下にその理由と共にまとめている通り、年収300万円未満の方への残クレおすすめ度は低めです。

【おすすめ度:】

残クレは、車を購入する際に契約満了時点の下取り価格(残価)をあらかじめ設定し、その分を最終支払いに回す支払い方法であるため、最終支払いの時に高額な支払いが発生する可能性が高いです。

車の返却や乗り換えをする場合は、この支払いを免れることも可能ですが、その場合は車を自分のものにできないという大きなデメリットがあります。

このような理由により、残クレで車を自分のものにするためには、3~5年(一般的な残クレの契約期間)で数十万円分の積み立てをしなければならず、収入に不安がある方には最終清算がおこなえないリスクが伴います。

その点では年収300万円未満の方には、残価清算不要の車がもらえるプランもある「カーリース(車のサブスク)」の方がおすすめです。

- SOMPOで乗ーる(9年でもらえる)

- ニコノリ(9年でもらえる)

- カーリースカルモくん(7年~でもらえる)

- オリックスカーリース(7年でもらえる)

- リースナブル(9年でもらえる)

- MOTAカーリース(7年~でもらえる)

「年収300~600万円未満」の車を残クレで買う人の割合

.png)

上記のグラフにあるとおり、年収300万円~600万円未満の方が支払い方法に「残価設定ローン(残クレ)」を選ぶ割合は、マイカーローン契約者全体の78%程度です。

この年収帯の方々は前述の年収300万円未満の方よりは経済的な余裕があるものの、これを手取りに直すと月収約20万円〜40万円程度ですので、月々の支払いが高額になりやすい残クレはそれほどおすすめできません。

【おすすめ度:】

残クレは、車を購入する際に契約満了時点の下取り価格(残価)をあらかじめ設定し、その分を最終支払いに回す支払い方法であるため、最終支払いの時に高額な支払いが発生する可能性が高いです。

例として残価(=最終回の支払い)を70万円に設定した場合、安くても毎月2万円ほどの積み立てが必要になるため、年収300万円~600万円の方にはあまりコスパの良い購入方法とは言えないでしょう。

ちなみにこれがカーリース(車のサブスク)の場合は月々1万円台から利用できるものも多いため、残クレの最終支払い分の積立金以下の月額料金で車に乗ることが可能です。

その代わりに、カーリースの車がもらえるプランは契約期間が最短でも7~9年と長いのがネックですが、月々の負担が軽くなることから、年収300万円~600万円で長く同じ車に乗り続けたい方にはこちらの方がおすすめと言えます。

- SOMPOで乗ーる(9年でもらえる)

- ニコノリ(9年でもらえる)

- カーリースカルモくん(7年~でもらえる)

- オリックスカーリース(7年でもらえる)

- リースナブル(9年でもらえる)

- MOTAカーリース(7年~でもらえる)

「年収600万円以上」の車を残クレで買う人の割合

.png)

上記グラフに示した通り、年収600万円以上のマイカーローン利用者のうち、支払い方法に「残価設定ローン(残クレ)」を選択される方は、他の年収帯よりも少ない約72%です。

なお、年収600万円以上の方は一般的に高所得者層に分類されるため、以下のような理由から、そのおすすめ度も他の年収帯の方より高めになります。

【おすすめ度:】

残クレは分割払いの最終回で高額な支払いが発生する可能性が高いですが、年収600万円以上であれば月々の積み立ても比較的容易と考えられるため、車の買取が前提でも問題なく残クレを利用できるでしょう。

ただし、残クレはあくまでもローンの支払い方法の1つに過ぎないため、カーリースのようなメンテナンスプランは無く、車検料や消耗品の交換費用の負担・申し込みは全てご自身で行う必要があります。

その点、カーリースはメンテナンスパックに加入することで、車検やメンテナンス費用を月額料金に含めることができるので、別途費用の負担や申し込みの手間がかかりません。

そのため、車検費用やメンテナンス費用を別途負担しても構わず、行きつけの整備店などがある方は残クレを、そうでない方はカーリースを優先して検討されるのが良いでしょう。

- SOMPOで乗ーる(別途、月額料金が必要)

- ニコノリ(別途、月額料金が必要)

- カーリースカルモくん(別途、月額料金が必要)

- KINTO(月額料金に含む)

- オリックスカーリース(オイル交換無料クーポン付)

- リースナブル(別途、月額料金が必要)

- Cool MINT(別途、月額料金が必要)

- MOTAカーリース(オイル交換無料クーポン付)

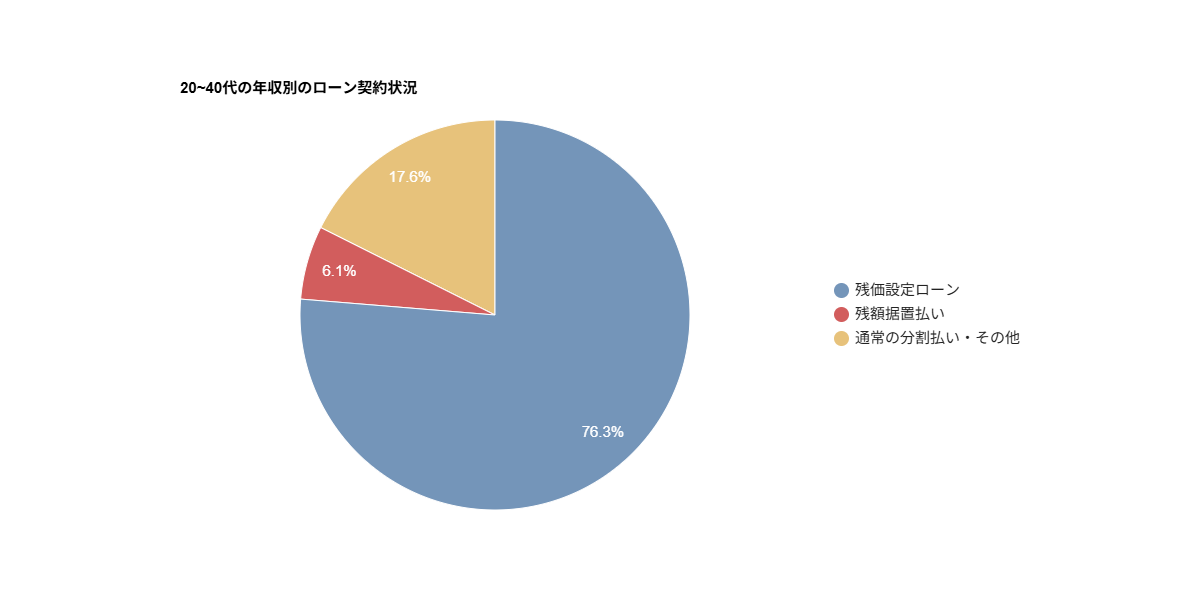

車を残クレで買う人の割合は20~40代が多い

前述の「自動車ローン利用時に車を残クレで買う人の割合」では約73%の方が残クレを利用されていましたが、マイカーローン利用者の年齢を20~40代に絞った場合には76.3%に微増します。

これはこの世代の方が上の世代と比べて年収が低めであることと、同世代には子育て世帯も多いため、車の購入費に多くを割けないことが主な理由です。

しかし、前述のように残クレではメンテナンス費用や車検費用をローンに含めることができませんし、下記の表に示したように金利も高いため、この世代の方ほど早計に決めるべきではありません↓↓

| 支払い方法 | 金利の相場 |

|---|---|

| 残クレ | 総額の3~5% |

| マイカーローン (銀行系) | 総額の1~5% |

| カーリース | 金利なし |

その点、カーリースは契約期間を3年~9年(長いものは11年まで)で比較的自由に設定でき、利用者の経済状況やライフプランに合わせやすいというメリットもあるので、できるだけ残クレと併せて検討するようにしましょう↓↓

| カーリース・サブスクの おすすめTop3 | |

|---|---|

| SOMPOで乗ーる | 輸入車のリースがある 細かなリース期間の設定が可能 頭金、初期費用が不要 公式 詳細 |

| ニコノリ | トップクラスの安さ 契約から納車まで代車が1ヶ月無料 最短2週間で納車 公式 詳細 |

| カーリースカルモくん | 独自の審査基準 月額料金が安いため審査に通りやすい 公式 詳細 |

→全国版おすすめカーリースはこちら

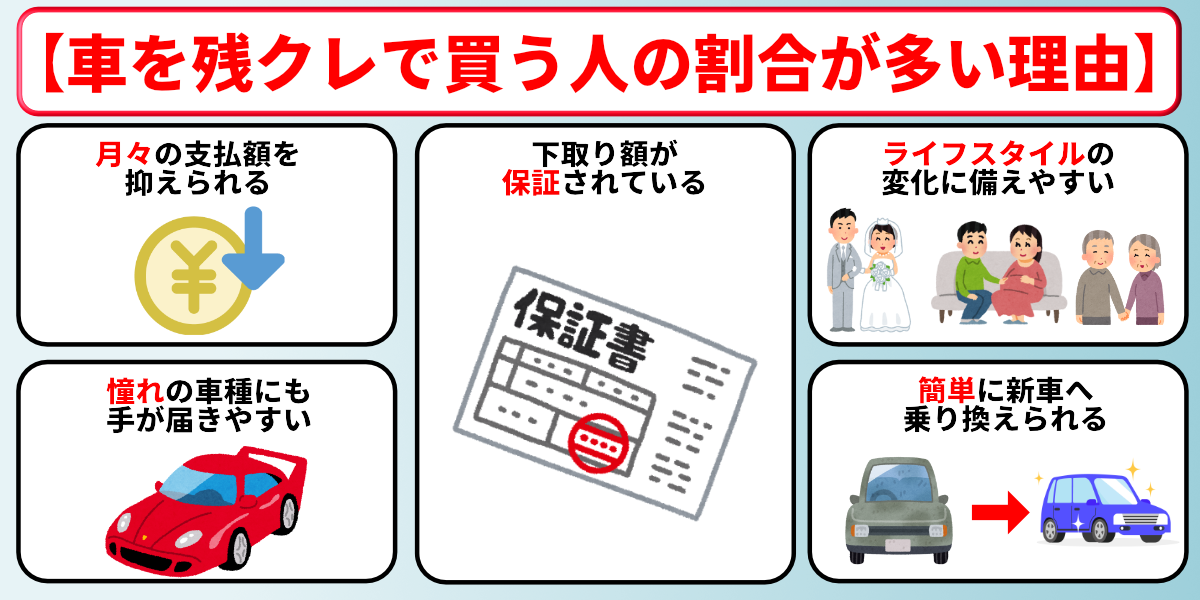

車を残価設定ローン(残クレ)で買う人の割合が多い理由

「TS CUBIC(トヨタファイナンス)」の調査によれば、マイカーローン利用者全体に占める残クレ利用者は約70%にものぼりますが、多くの方が残クレを選び理由には主に以下のようなものがあります。

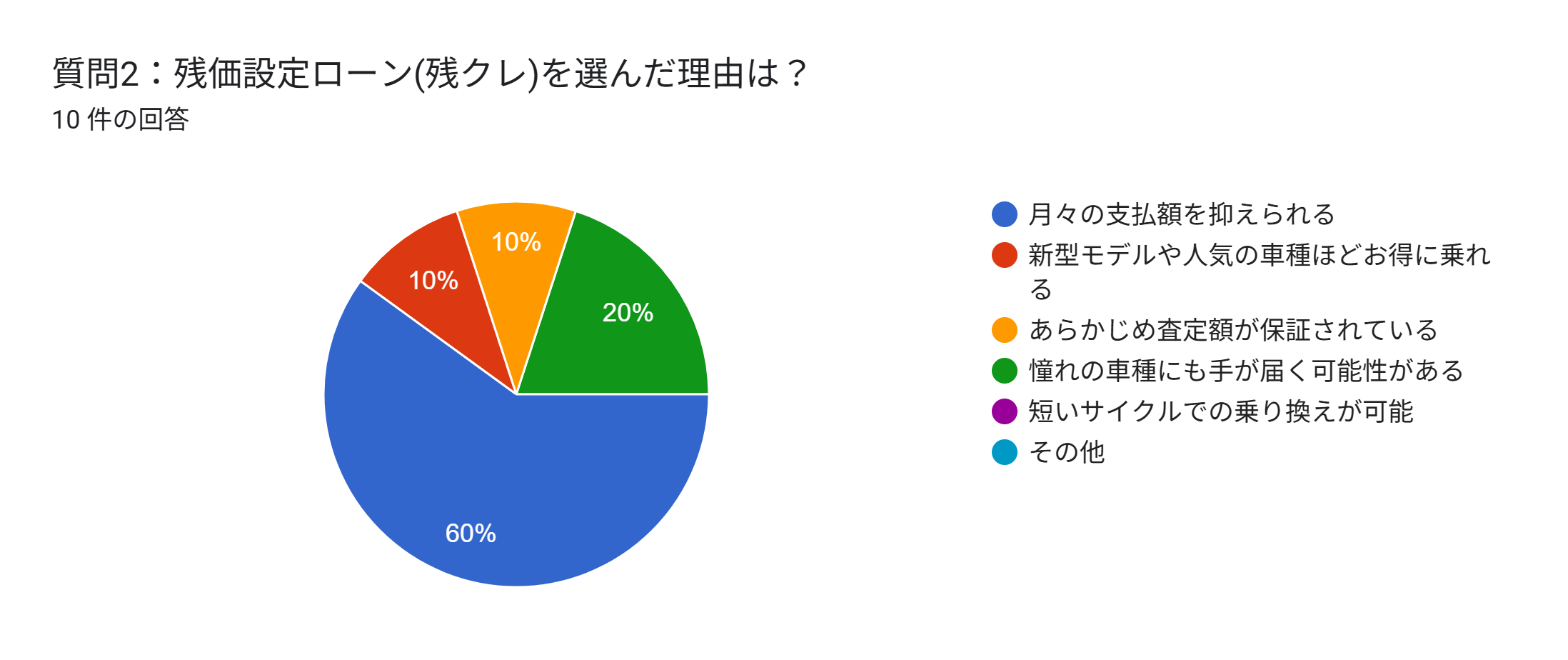

月々の支払額を抑えられるから

参照元:GoogleForm

当サイトが独自に実施したアンケート(上記グラフ参照)では、全体の約6割の方が残クレを選んだ理由に「月々の支払額を抑えられるから」という点を挙げられています。

では、実際にローンの支払いに残クレを選択した場合、月々の支払額がどれだけ安くなるのかを、以下で計算してみることにしましょう。

【通常ローンの計算例(60回払い)】↓↓

- 残価設定:0円

- ローン対象額:200万円

- ローン月額:約33,333円+利息(1~5%)

【残クレの計算例(60回払い)】↓↓

- 残価設定:80万円

- ローン対象額:200万円-80万円=120万円

- ローン月額(1~59回):20,339円+利息(3~5%)

- 最終回の支払い(車を買い取る場合):80万円

このように、残クレでは本来分割で支払うべき車両本体の購入費用から、ローン契約満了時に残る車の残価(予想下取り額)を差し引いて支払いをおこなうため、通常のローンと比べて月々の支払いが抑えられることが分かります。

ただしここで注意していただきたいのが、「残クレも通常のローンも車の購入費用の総額はほぼ同じ」という点で、残クレは分割払いの最終回で、最初に設定した残価を清算(車を買取)する必要があることに注意が必要です。

もしこの残価の清算を避けたい場合には、残クレの契約満了時には車の買取ではなく、返却や乗り換えを検討するようにしましょう。

車をもらえるプランのカーリースであれば、追加費用なしで契約満了時に車をもらうことができるため、突発的な高額出費を避けたい方は、下記に挙げるカーリースを併せて検討されてみるのもおすすめです。

- SOMPOで乗ーる(9年でもらえる)

- ニコノリ(9年でもらえる)

- カーリースカルモくん(7年~でもらえる)

- オリックスカーリース(7年でもらえる)

- リースナブル(9年でもらえる)

- MOTAカーリース(7年~でもらえる)

憧れの車種にも手が届きやすいから

参照元:GoogleForm

当社が独自に実施したアンケート(上記グラフ参照)では、残クレを利用する方の約6割は、残価を設定することで通常のローンよりも毎月の負担を抑えられる点に魅力を感じておられます。

また、残クレでは審査に通りやすくするために任意で収めることもできますが、基本的には頭金も不要なので、まとまった資金がなくても車を購入できると言う強みもあります。

そのため、収入面に不安がある方でもアルファードやベンツのような高級車・外車に手が届きやすく、実際に当社のアンケートでも、全体の2割が残クレを利用した理由に「憧れの車種に手が届きやすいから」と答えられています。

ただし前述したとおり、残クレで車を自分のものにするには、最終支払いのタイミングで残価の清算(買取)が必要であるため、ご利用の際は資金積み立てなどの綿密な計画を立てる必要がある点にはご注意ください。

残価(契約満了時の下取り額)が保証されているから

参照元:GoogleForm

当サイトが独自に実施したアンケートでは、全体の約10%の方が「査定額が保証されていること」を理由として、ローンの支払い方法に残クレを選ばれています。

そんな残クレの残価(下取り額)は契約時に設定した金額が満了時まで固定されるのが原則なので、市場の相場が下取り額に影響を与えることは無く、車を返却・乗り換えする場合に追加清算を求められることがありません。

また、契約満了時に車の買取を選択される場合でも、初めに設定した残価と同じ金額で買い取れるため、計画的に資金を積み立てておけば、その後も問題なく同じ車に乗り続けることができます。

契約時に設定された下取り額が保証されるのは「事故などによる損傷や不具合がない場合」と、「走行距離制限を超過していない場合」に限られるため、追加費用の発生を確実に防ぐことができるわけではありません。

そのため、残クレ契約中はできるだけ車を大切に扱うようにし、原状回復が必要なカスタマイズなどは、残クレの支払いが終わった後で楽しむようにしましょう。

なお、残クレと類似のサービスであるカーリースにも残価保証を設けているものがありますので、利用環境に合わせて残クレと選び分けるのもおすすめです↓↓

- SOMPOで乗ーる:オプション料月額1,100円~

ライフスタイルの変化に備えやすいから

残クレの契約期間は新車の場合で3~5年の比較的短いものが主流であり、乗り換えの際は残価(下取り額)の清算をおこなう必要がありません。

このメリットとして「車の乗り換えがしやすい」というものがあり、定期的に新車に乗り換えたい方や結婚や転勤等のライフプランの変化に備えたい方に向いています。

ただしその反面、契約期間を1年単位で設定できるものはトヨタなどのごく一部に限られ、中途解約をする場合はローン残債および残価と実際の査定額の差額の清算が必要な点が大きなデメリットです。

その点、カーリースでは1年単位で契約期間を設定できるものも多く、中途解約金がかからないプランやオプションも豊富なので、その点ではカーリースの方がよりライフプランの変化に合わせやすいサービスであると言えます。

以下に「1年単位で契約できるカーリース」と「中途解約が無料のカーリース」を挙げておきますので、残クレのご利用を検討されている方は、ぜひ併せて検討をされてみてください↓↓

- SOMPOで乗ーる|最短1年~

- ニコノリ|最短1年~

- カーリースカルモくん|最短1年~

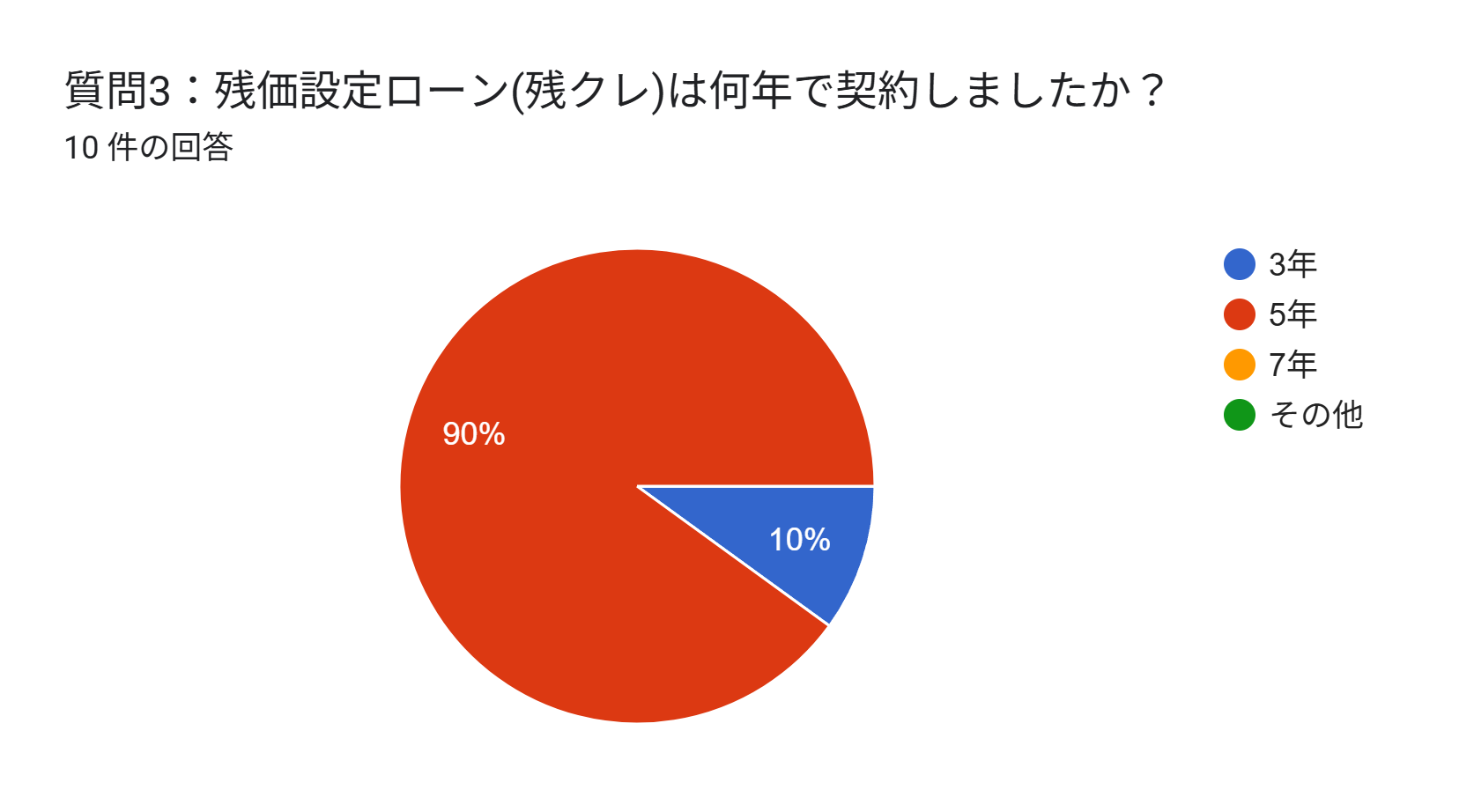

3~5年毎に簡単に新車へ乗り換えられるから

参照元:GoogleForm

前述した通り、残クレの契約期間は3~5年のものが主流であり、乗り換えの際は残価(下取り額)の清算をおこなう必要もないため、通常のローンと比べて車の乗り換えがしやすいというメリットがあります。

しかし、この点はカーリースでも同様であり、加えてカーリースには最長11年までの月額料金が安い長期契約プランもあるため、契約プランの柔軟性やお得さでは残クレよりも優れています。

続いてその根拠として、以下で実際に残クレとカーリースの月々の支払額を、トヨタのアクアX(車体価格2,146,000円)の5年契約を例にして比較してみましょう。

| 5年契約でのアクアXの料金比較 | |

|---|---|

| 比較項目 | 月額料金 |

| トヨタの残クレ | 33,800円~ (+車検・メンテ費用・税金が必要) |

| SOMPOで乗ーる (カーリース) | 35,290円~ (車検・メンテ・税金含む) |

| ニコノリ (カーリース) | 39,363円~ (車検・メンテ・税金含む) |

| カーリースカルモくん (カーリース) | 38,120円~ (車検・メンテ・税金含む) |

※更新日:2026年2月1日

月々の負担額のみを比較すると残クレの方が安いように思えますが、上記のカーリースの料金には車検代・メンテ費用・税金が含まれているため、コミコミの金額ではカーリースの方が安くなる場合が多いです。

そのため、乗り換えのしやすさとお得さを両立したいのであれば、車両本体の購入費用以外は都度実費でかかる残クレではなく、以下のようなカーリースへのご利用を優先的に検討されることをおすすめします↓↓

| カーリース・サブスクの おすすめTop3 | |

|---|---|

| SOMPOで乗ーる | 輸入車のリースがある 細かなリース期間の設定が可能 頭金、初期費用が不要 公式 詳細 |

| ニコノリ | トップクラスの安さ 契約から納車まで代車が1ヶ月無料 最短2週間で納車 公式 詳細 |

| カーリースカルモくん | 独自の審査基準 月額料金が安いため審査に通りやすい 公式 詳細 |

→全国版おすすめカーリースはこちら

なお、ここで紹介した残クレを選ぶ理由については、下記の関連記事で詳しく解説している「残クレのメリット」と通じるところがあるので、残クレの利用を検討されている方は、併せて参考にしてみると良いでしょう↓↓

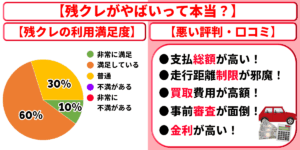

残クレはやばい?車を残価設定ローンで買って後悔してる人の失敗談

一部のユーザーの口コミには、「残クレはやばい」「やめとけ」といったネガティブな意見もあり、契約後に後悔するような事態を避けるには、こういった悪評もしっかりとチェックしておく必要があります。

ここでは、そんな残価設定ローン(残クレ)を実際に利用したことがある方の失敗談や後悔談を、当社が独自に調査したアンケートの結果を基にご紹介していきます。

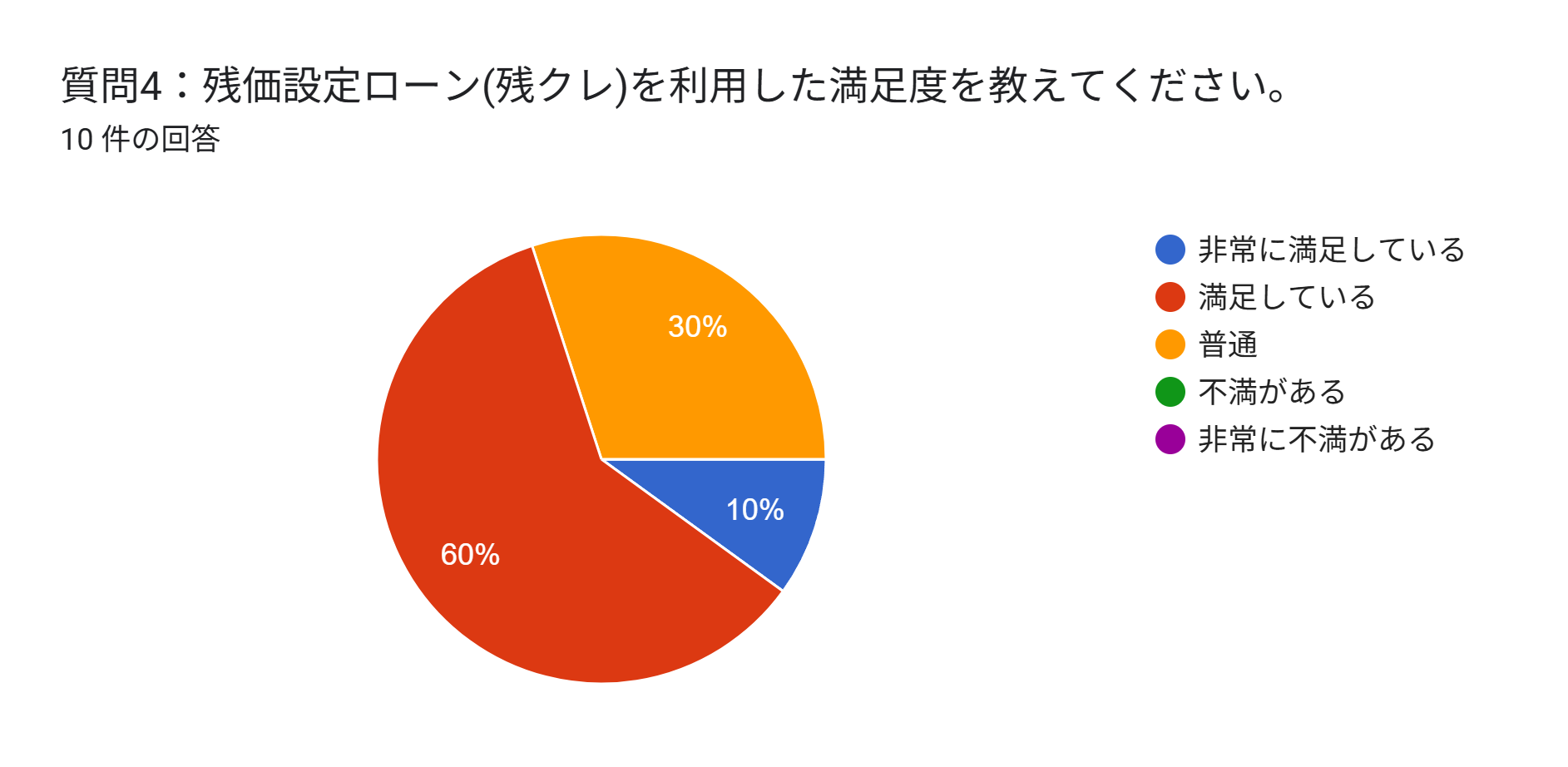

車を残価設定ローン(残クレ)で買って後悔してる人は少ない

参照元:GoogleForm

当社が独自に実施したアンケートでは、残クレを利用したことがある方の約7割が「非常に満足している・満足している」と回答されており、「普通」と回答された方をを含めると100%の方から上々の評価を受けています。

とはいえ、そんな方々でも残クレに対していくつかの不満点はあるようなので、以下より続けて「残クレに対する不満点」に関する生の声をご紹介していくことにしましょう。

残価設定ローン(残クレ)を実際に利用した人の失敗談

↓スクロールで複数の評判、口コミを見る事が可能です↓

悪い評判

悪い評判車を買い換える場合は、金利が高いので、

支払いに余裕がなくなる可能性があるので、

よく考えて判断しなければならない。

悪い評判残債を住宅ローンに組み込み、

一括返済をしたが金利ばかり支払っており

残額がほとんど減っておらずがっかりした。

残価クレジットで購入するなら

途中で乗り換えたほうがお得なのかな?と感じた。

悪い評判一括で払えるほど貯金はあったので、

残クレにしなくても、一括で支払えば良かったかなと思う。

5年の間に、事故で廃車になるとかだと、

なんかもったいない気がする。

悪い評判手放す際、私が組んでいた会社は

一括で残りを相殺するか、またローンを組んで乗るか、

手放すという選択ができました。

一括で残りなんて払えないし、またローンを組むとなると

全体で支払った金額が普通の新車より高いし

無理だなと思って手放したことが後悔しました。

悪い評判走行距離に縛りがあるので、

運転をしているとどうしてもそれが気になってしまい

自由度が下がりますし、車種によっては高額になるので

選択肢が限られたのは後悔しました。

悪い評判距離など一定の制限があるので、若干の不自由は感じます。

常に借り物という意識がどこかにある点は

落ち着かないかもしれません。

金額的にあまり得ではないという点も時々思い出してしまいます。

悪い評判走行距離の制限があるので、

長距離ドライブのときなどに気を使う必要があることです。

また、車のカスタマイズが自由にできないということもあります。

※更新日:2026年2月1日

※クラウドワークスのアンケート結果

これらのユーザーの評判や口コミを簡潔にまとめると、残クレに対する不満点には主に以下のようなものが多いです。

- 金利が高い

→金利の相場が3~5%で、通常のローン(1~5%)と比べて高い - 支払総額が高い

→金利が高いこともそうだが、車検・メンテ・税金が自腹なのでコスパが悪い - 走行距離などの制限がある

→1ヶ月1,000~1,500kmの走行距離の上限があり、これを超過すると追加料金が発生する

上記の不満点のうち、「金利が高い点」と「車検・メンテ費用・税金が別料金である点」は、金利の支払いが不要で維持費がコミコミのカーリースを利用することで解決することができます。

また、カーリースには走行距離制限の上限が長いものもあり、車がもらえるプランであれば実質無制限にできるため、こちらの点でもカーリースの方が便利に利用できる方も多いでしょう。

車をもらわず(買い取らず)、余計な有償オプションは不要という方には、残クレの方が安く利用できることもありますが、「車のことを全てお任せしたい」という方には、これらの理由からカーリースの方がよりおすすめです。

なお、以下では、「車をもらえるカーリース」と「(残クレと比べて)走行距離制限が長いカーリース」をご紹介していますので、ご自身の利用環境に応じて残クレと選び分けるようにしてください↓↓

- SOMPOで乗ーる(9年でもらえる)

- ニコノリ(9年でもらえる)

- カーリースカルモくん(7年~でもらえる)

- オリックスカーリース(7年でもらえる)

- リースナブル(9年でもらえる)

- MOTAカーリース(7年~でもらえる)

さらに下記の記事では「残クレはやばい」と言われる原因や対処方法についてさらに詳しく解説していますので、こちらの内容もしっかりと確認した上で、申し込むかどうかをじっくりと検討されると良いでしょう↓↓

車を残クレで買って後悔しない・地獄を見ないための注意点

残価設定ローン(残クレ)は車両購入費の一部を最終支払いに先送りするという都合上、あいまいな知識で契約を結んでしまうと、後々になって地獄を見ることになる可能性があります。

そんな残クレの注意点には以下のようなものがありますので、必ず申し込みの前にしっかりと確認し、本当に契約を結んでも問題が無いかを熟考するようにしてください。

残クレの頭金はあまり意味がない

残クレを申し込む際に一定額の頭金を入れておくと、その金額分だけ月々の支払いの負担が軽減されたり、完済までの期間を短縮することができます。

ただし、下記の表でも示している通り残クレは金利が高い(平均3~5%)ため、頭金を入れる余裕があるなら他のマイカーローンを利用した方がお得です↓↓

| 支払い方法 | 金利の相場 |

|---|---|

| 残クレ | 総額の3~5% |

| マイカーローン (銀行系) | 総額の1~5% |

| カーリース | 金利なし |

また似たような車の買い方には、残クレと同じく頭金が原則不要で、その上金利なしで利用できるカーリースもありますので、この点でも残クレだけが特別に有用であるというわけではありません。

残クレを選ぶ大きな理由の1つは「初期費用を安く抑えられること」ですので、残クレの利用を検討する際は、できるだけ頭金を支払わない前提で検討を進めるのがおすすめです。

返済能力に合わせた車やプランを選ぶこと

残クレは、車を購入する際に契約満了時点の下取り価格(残価)をあらかじめ設定し、その分を最終支払いに回すことで、毎月の費用負担を安く抑えられる支払い方法です。

しかし、車を買い取る場合は残価の一括または再クレジットによる清算が必要(契約途中で買い取る場合はローンの残債も)になります。

また、再クレジットの審査は100%通過できるものでは無いため、状況によっては残価の清算が難しくなるケースもあり得ます。

これを避けるためには、月々の分割払いと残価支払いの積み立てを並行して行える返済能力が必要ですので、残クレで車を購入する場合は、できるだけ身の丈に合った車やプランを選ぶことを心がけましょう。

残クレでは、車を返却または乗り換えをする場合、前述のようなクレジット残金を全額返済する必要がありません。

この場合は走行距離制限の超過分や、原状回復費用などの追加費用の清算のみで契約を完了できますので、車の買取が難しい場合はこちらの方法を検討してみるのがおすすめです。

残クレでは走行距離制限を超えると追加料金が発生する

| 会社名 | 走行距離制限 | 追加料金 |

|---|---|---|

| トヨタ | 12,000km × 契約年数 | 1km超過につき 5円 |

| ホンダ | 月間走行距離1,000km | 1km超過につき 5〜10円 |

| 日産 | 月間走行距離1,000km、 または1,500km | 車種ごとに異なる |

| スズキ | 3年プラン:40,000km 4年プラン:50,000km 5年プラン:60,000km | 1km超過につき 5円 |

| 三菱 | 月間走行距離1,000km、 または1,500km | 1,000km超過ごとに 5,000円 |

※更新日:2026年2月1日

上記表にまとめた通り、残クレには各社規定の走行距離制限があり、これをオーバーすると分割払いの最終支払いのタイミングで、超過料金を一括請求されます。

最も安いものでも超過料金は1kmあたり5円かかるため、1万km程度の超過でも50,000円以上もの追加費用がかかってしまうことに注意してください。

ただし、残クレで車を買い取る場合にはこの超過料金は請求されませんので、初めに設定した残価(下取り額)以上の金額が請求されることが無い点は安心できます。

なお、カーリースにも走行距離制限がある点は残クレと共通ですが、残クレと比べるとカーリースの方が上限が長いものが多いため、長距離運転をされる方は併せて検討されてみると良いでしょう。

- SOMPOで乗ーる:月間2,000km、月間3,000km

- オリックスカーリース:月間2,000km

- MOTAカーリース:月間2,000km

- ENEOS新車のサブスク:月間1,000km~3,000km(もらえるプラン無し)

最終回の支払いでは残価の清算が必要な場合がある

残クレでは、あらかじめ設定した下取り価格(残価)を最終支払いに回す支払い方法ですが、契約満了後に車をどうするかによって、以下のようにその後の扱いが変わります。

- 車を買い取る:残価支払いが必要

→初めに設定した残価分の金額(未払いがあればローン残債も)を支払う - 車を返却する:残価支払い無し

→走行距離の超過料金、原状回復費用を清算して契約終了 - 車を乗りかえる:残価支払い無し

→走行距離の超過料金、原状回復費用を清算して契約終了

この点は類似のサービスと言えるカーリースでも同様ですが、カーリースには追加の支払い無しで車をもらえるプランがあるため、車をもらう(買い取る)前提の場合はこちらの方が便利に利用できます。

なお、車をもらえるカーリースには以下のようなものがありますので、残クレのご利用と併せて検討されるのがおすすめです↓↓

- SOMPOで乗ーる(9年でもらえる)

- ニコノリ(9年でもらえる)

- カーリースカルモくん(7年~でもらえる)

- オリックスカーリース(7年でもらえる)

- リースナブル(9年でもらえる)

- MOTAカーリース(7年~でもらえる)

残クレの契約期間は3年、4年、5年からしか選べないことが多い

| 会社名 | 契約期間 |

|---|---|

| トヨタ | 1~5年(販売店によって異なる) |

| ホンダ | 3年、4年、5年 |

| 日産 | 3年、4年、5年 |

| スズキ | 3年、4年、5年 |

| 三菱 | 3年、4年、5年、6年、7年 |

車の残クレには上記のような様々な国産車メーカーが対応していますが、多くの場合は3年、4年、5年の3種類の契約プランしか提供しておらず、銀行系ローンの最長10年まで、カーリースの最長11年までと比べて短いです。

これには支払いを続ける期間を短くできるというメリットもあるのですが、支払総額を月数で割って分割払いするという都合上、1ヶ月あたりの負担がかさみやすいというデメリットがあります。

また、残クレは金利が平均3~5%と高めなので、同じく残価設定をおこなえ、金利がかからないカーリースと比べて余分な費用がかかりやすい点もネックです。

そのため、契約プランの豊富さやコスパの良さを求めるのであれば、残クレよりも通常のマイカーローンや、以下のようなカーリースの方がおすすめになります↓↓

| カーリース・サブスクの おすすめTop3 | |

|---|---|

| SOMPOで乗ーる | 輸入車のリースがある 細かなリース期間の設定が可能 頭金、初期費用が不要 公式 詳細 |

| ニコノリ | トップクラスの安さ 契約から納車まで代車が1ヶ月無料 最短2週間で納車 公式 詳細 |

| カーリースカルモくん | 独自の審査基準 月額料金が安いため審査に通りやすい 公式 詳細 |

→全国版おすすめカーリースはこちら

事故に備えて自動車保険に加入しておくこと

残クレの契約期間中に事故に遭って車が全損になってしまった場合でも、その後の支払いが免除されることは原則としてありません。

また、メーカー保証外の故障修理にはその都度費用が発生するので、通常のマイカー購入と同じく、不慮の事故や故障への備えは必須であると言えます。

幸いなことに、残クレを利用できるカーディーラーや中古車販売店では、提携している保険会社の自動車保険を紹介してもらえますし、以前乗っていた保険の等級を引き継ぐことも可能ですので、必ず加入するようにしてください。

なお、カーリースでは下記のような任意保険が料金に含まれているものもあるので、契約中も安心して車に乗りたいという方は、ぜひ併せて検討してみましょう↓↓

車を残クレで買う人の割合に関するよくある質問

この章では、ここまで解説しきれなかった残価設定ローン(残クレ)に関するよくある質問について、Q&A形式で分かりやすく回答していきます。

アルファードを残クレで買うと月々いくらですか?

| アルファード(Z)の支払い例 | |

|---|---|

| 車両価格 | 5,550,000円 |

| 残価率 | 53% |

| 支払い回数 | 60回 |

| 手数料率 | 5.90% |

| 月々の支払い額 | 初回:68,610円×1回 2回目以降:65,700×58回 |

| 最終回支払額 | 2,941,500円 |

※更新日:2026年2月1日

※参照元:トヨタモビリティ富山の公式サイト

上記の表はアルファード(グレード:Z)を残クレの5年払いで購入で購入した場合の料金シミュレーションですが、同車の5年後の残価率は53%と高めに設定されています(アクアXは26%)。

その理由としては、車のグレードにもよるもののアルファードは数ある国産車の中でもリセールバリューが高く、5年後落ち時点の新車価格に対する中古車価格の割合(残価率)が64.9%~95.0%もあるためです。

残クレではリセールバリューが高い車ほど、高額な残価(下取り額)を設定できるので、アルファードのような人気車は、よりお得に乗れるチャンスです。

- トヨタ ランドクルーザー70:95.34%

- ランドローバー ディフェンダー:89.20%

- トヨタ ランドクルーザー250:82.71%

- トヨタ ランドクルーザー:82.71%

- トヨタ カローラクロス:81.50%

- トヨタ アルファード:81.05%

参照元:ユーカーパック公式サイト

残クレが貧乏人のローン・恥ずかしいと言われる原因は?

上記のグラフにもあるように、年収が600万円以上あるマイカーローン利用者の約72%が、通常のローンではなく残クレを利用して車に乗られています。

そのため、残クレは高所得層の方にも非常に有用な支払い方法と言えるのですが、巷ではしばしば「残クレは貧乏人のローン」と言われてしまうことがあるようです。

その理由として考えられるのは、残クレの利用者の一部がご自身の返済能力に見合わない高級車を購入していることで、こういったケースは年収が低い方ほど多く見られる傾向にあります。

とはいえ、せっかく月々の負担を軽くできる残クレを利用するのですから、残クレで車を購入する際にはしっかりと返済計画を立て、ご自身のお財布事情に合わせた車種やプランを選択するべきです。

残クレとマイカーローンは併用や借り換えができますか?

残クレとマイカーローンは、クレジット期間中にマイカーローンに借り換える、または残クレ契約終了時の残価の支払いにローンを充てるなどの併用ができます。

ただし、残クレとマイカーローンを借り換えるたびに手数料が発生しますし、必ずしも審査に通るわけでは無いため、あてにしすぎるのは禁物です。

また最大のデメリットとして、借り換えをするたびにローン・クレジットの残期間が伸びるため、無計画な併用・借り換えはおすすめしません。

「金利を減らしたい」「残クレの最終支払いのお金が足りない」などの事情がある方は、そもそも金利がなく・契約満了後は追加費用なしで車をもらえるカーリースのご利用がおすすめです。

なお下記の関連記事では、当サイトがおすすめするカーリース12社をランキングでご紹介していますので、カーリースのご利用を検討される際には併せてチェックをされてみてください↓↓

残クレでは残価の金額を自分で決められますか?

残クレの残価(下取り額)は自分では金額を設定できず、車ごとにあらかじめ設定されている残価率を基に金額が決められています。

こういった残価や月々の支払額は、残クレに対応している各自動車メーカー・ディーラー等のサイトでシミュレーションできますので、必要に応じて各社公式サイトを確認してみると良いでしょう。

車を残クレで買う人の割合まとめ

・残価設定ローン(残クレ)で車を買う人の割合・利用率

→自動車ローン利用時に車を残クレで買う人の割合

→収入別の車を残クレで買う人の割合

→車を残クレで買う人の割合は20~40代が多い

・車を残価設定ローン(残クレ)で買う人の割合が多い理由

→月々の支払額を抑えられるから

→憧れの車種にも手が届きやすいから

→残価(契約満了時の下取り額)が保証されているから

→ライフスタイルの変化に備えやすいから

→3~5年毎に簡単に新車へ乗り換えられるから

・車を残クレで買って後悔しない・地獄を見ないための注意点

→残クレの頭金はあまり意味がない

→返済能力合わせた車やプランを選ぶこと

→残クレでは走行距離制限を超えると追加料金が発生する

→最終回の支払いでは残価の清算が必要な場合がある

→残クレの契約期間は3年、4年、5年からしか選べないことが多い

→事故に備えて自動車保険に加入しておくこと

ここまで、残価設定ローン(残クレ)の利用者の割合について解説をしてきましたが、上記に当記事の内容を簡潔にまとめましたので、申し込みを検討される際の判断材料としてご活用ください。

「TS CUBIC(トヨタファイナンス)」の調査によれば、残クレの利用者はマイカーローン利用者中の約7割にも上り、月々の負担を押さえつつ、賢く車に乗りたい多くの方々から篤く支持されています。

しかし、そんな残クレは短期間で車を乗りかえる分には便利であるものの、分割払い最終回の費用負担が高額である点から、乗り慣れた車に長く乗り続けたいという方や低所得者には不向きな支払い方法です。

そういった方には「追加費用なしで車をもらえるプラン」があり、「車検やメンテもコミコミ」のカーリースをおすすめしますので、下記のおすすめ表や関連記事も参考に、ぜひご利用を検討されてみてください↓↓