「絶対に通る」とまでは言い切れないものの、自社ローンは一般的なマイカーローンと比べて審査が甘いとされており、実際に多くの業者・販売店では90%以上の審査通過率を誇っています。

とはいえ、自社ローンは審査なしで利用できるようなものでは無いため、一部には審査に通らない人もおり、さらには月々の金利(手数料)が高額である点などから、「自社ローンはやばい」というユーザーの声もあるようです。

そこで当記事では、自社ローンが絶対に通ると言われている理由や絶対通るためのコツなどを詳しくご紹介し、自社ローンの審査を不安に感じている方の疑問点を解決していきます。

なお、下記のボタンからは自社ローンをできる業者・販売店に一括で仮審査を依頼できる「自社ローンの窓口」にアクセスできますので、記事の内容と一緒にこちらもチェックをしておきましょう↓↓

当サイトの評価基準と検証内容

当サイトでは以下の内容について実際にサービスを使用して徹底検証いたしました。

リースできる車種の数やグレードの豊富さ、保有台数を以下の方法で検証を行いました。

検証方法

リースできる車種の数やその車種で選択できるグレード、保有台数が多ければ多いほど、目当ての車が見つかりやすいので、

リースできる車種の数多い順に星MAX5としてスコア化しました。

LiPro(車)の記事執筆ポリシー

当サイトで紹介している副業の情報は、信頼性と正確性を重視し、公的機関や関連団体の情報を参考に作成しております。

具体的には、消費者庁や国民生活センターなどが提供する公開データや指針を基に構成しています。

詳細な編集方針や調査プロセスについては、コンテンツ制作・編集ポリシーをご確認ください。

自社ローンは絶対に通ると言われている5つの理由

※更新日:2026年2月1日

上記に例を挙げた通り、自社ローンの審査通過率は平均で90%以上と極めて高く、「絶対に通る」というのはさすがに言い過ぎであるものの、よほどの問題が無い限りはほぼ通過できる水準になっています。

ここでは、そんな自社ローンの審査が甘い理由について、以下の5項目に分けて詳しく解説していきますので、自社ローンのご利用を検討されている方は、ぜひ参考にしてみてください。

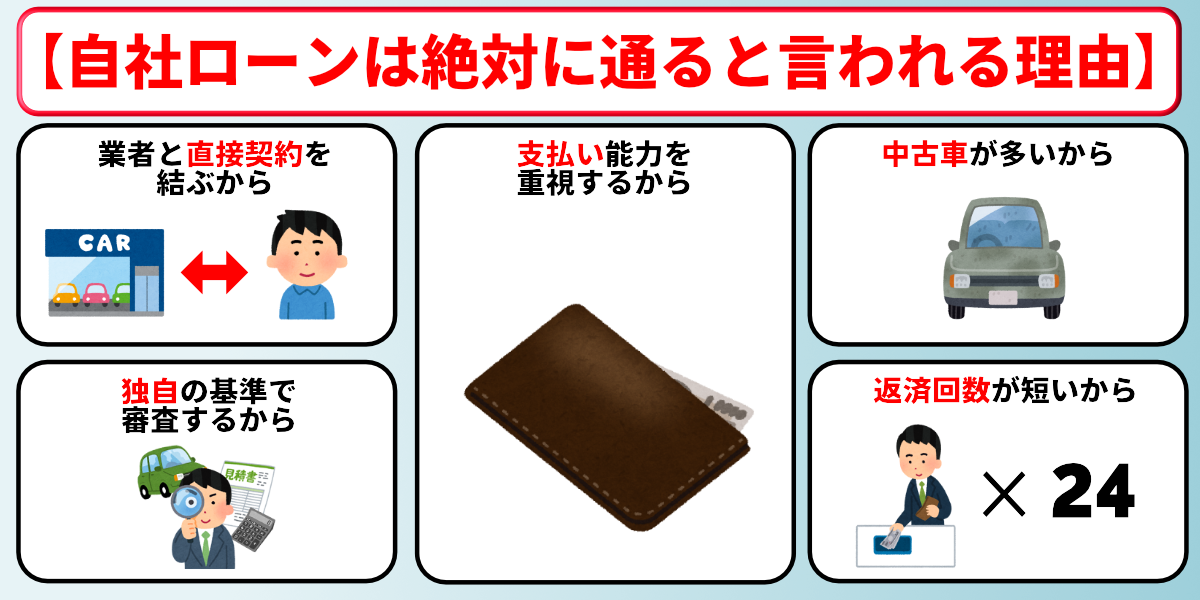

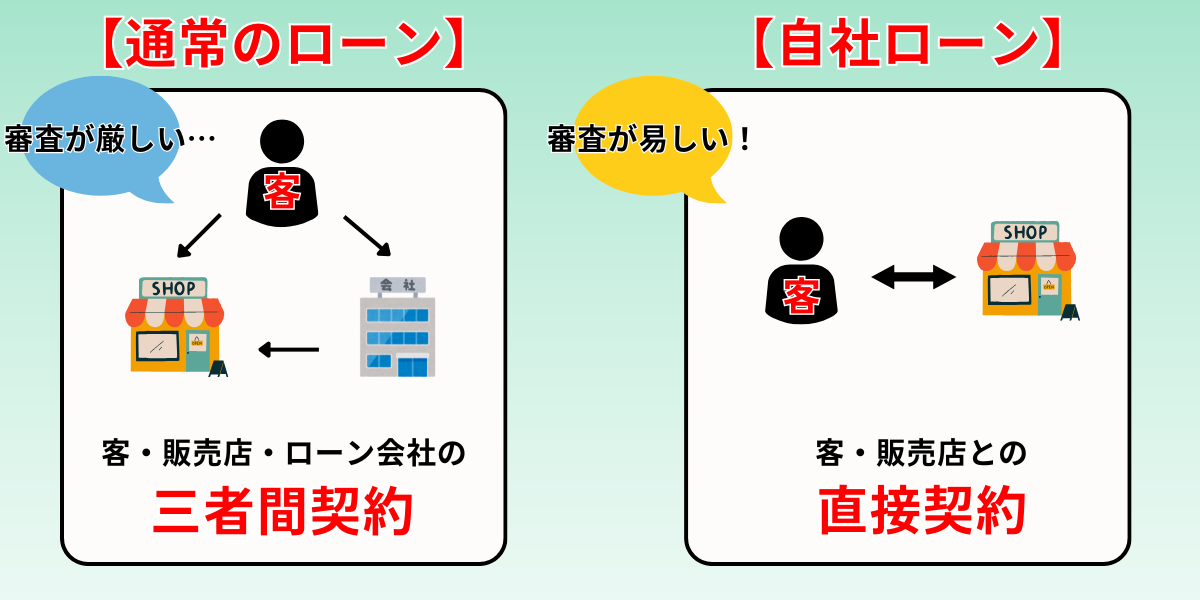

自社ローンは利用者と販売業者が直接契約を結ぶから

上記の画像にあるように、通常のマイカーローンは客・販売店・ローン会社の3者で契約や金銭のやり取りをおこなうため、利用の際には必ずローン会社の審査が必要になります。

それに対し、自社ローンは客と販売店の直接契約であり、ローン会社の審査を介する必要がなく、信用情報の照会も不要なので、他のローンと比べて格段に審査に通りやすいのが特長です。

なお、自社ローンの審査通過率は販売店毎に異なりますが、平均すると90%以上の確率で審査に通ると言われており、これが「自社ローンは絶対通る」と言われる第一の要因になっています。

自社ローンは販売店が独自に審査基準を設定するから

自社ローンには販売店ごとに独自の審査基準が設けられているのですが、主に以下のような理由から、この基準は通常のローンよりも甘く設定されている場合が多いです。

- 手数料を取れるので、販売店は普通に車を売るより儲かる

- 保証人を立てるため、未回収のリスクが少ない

- 契約年数が短い(主流は24~36回)ため、迅速に全費用を回収できる

- 借入限度額が低いので、貸し倒れが起きた時のリスクが小さい

ただし、上記の4点は利用者側にとって不利に働くこともあり、とくに手数料の存在や契約年数が短い(=月あたりの返済額が大きくなる)点は、金銭的な問題が絡むため注意が必要です。

これらのデメリットについては後述の「自社ローンのデメリットは?」で詳しく解説していますので、必ず申し込みの前にしっかりと目を通しておくようにしてください。

過去の信用状況よりも現在の支払い能力を重視するから

他の銀行系ローンやカードローンなどと違い、自社ローンでは信用情報機関への照会をおこなわないことから、過去の信用状況よりも現在の支払い能力を重視する傾向にあります。

そんな自社ローンの審査では主に「年収」と「勤続年数」を見られ、審査の通過条件は販売店により異なるものの、一般的なマイカーローンより基準が緩いものが多いです。

通常のマイカーローンにおける年収・勤続年数の基準は以下のとおりなので、少なくともこの基準を満たしていれば、自社ローンの審査にも通過できる可能性が高いでしょう↓↓

- 年収:200万円以上

- 勤続年数:1年以上

対象車が車両価格の安い中古車であることが多いから

自社ローンで購入できる車の多くは比較的値段の安い中古車で、新車を提供している販売店はごく一部に限られます。

これにより、販売店側はローンの限度額を低くすることができ、それと共に未払いによる貸し倒れのリスクを最小限に留めることが可能です。

とはいえ、この点は買い手側にとって「選べる車の選択肢が少ない」というデメリットにも直結するため、もろ手を上げて喜べるようなポイントではない点に注意が必要です。

ただし、この点は自社ローンを5社まで一括審査ができる「自社ローンの窓口」に申し込むことで、多種多様な車種を提供している業者を見つけられますので、車にこだわりがある方はぜひ優先して検討してみましょう。

また、以下では中古車が買える自社ローンと新車が買える自社ローンを、それぞれ6社ずつピックアップしていますので、こちらも併せてチェックしておくことをおすすめします↓↓

自社ローンには利用できる年数が短いものが多いから

| 会社名 | 契約期間 |

|---|---|

| 自社ローンの窓口 | 契約した業者・販売店による |

| モビローン | 最大7年 |

| カーリバ | 最大5年 |

| クルマテラス | 1年~10年 |

| オトロン | 2年~4年 |

| プラウド | 3年~5年 |

| ココカー | 店舗により異なる (36回or48回) |

| じしゃロン (ガリバー) | 2年~4年 |

※更新日:2026年2月1日

上記の表にあるものは比較的長い方ですが、実際の契約期間は個々の審査結果によって変わるため、自社ローンの契約年数(支払回数)は24回~36回払いのものが主流です。

このように、支払期間を短くすることは車両代金を回収できなくなるリスクを抑え、迅速に費用の全額を回収できることにもつながるため、最大で120回払いまでが可能な通常のローンよりも審査基準を甘くすることができます。

ただし、支払回数が少なくなるほど月々の負担が大きくなる点から、収入に不安がある方にとって、自社ローンは通常のローンと比べて不利に働くケースも多くなります。

審査が甘いからといって無計画に自社ローンを利用することは、返済地獄に陥るリスクを高めることにもなるため、くれぐれも事前にしっかりと検討した上で、どんな方法で車を購入するかを熟考するよう心がけましょう。

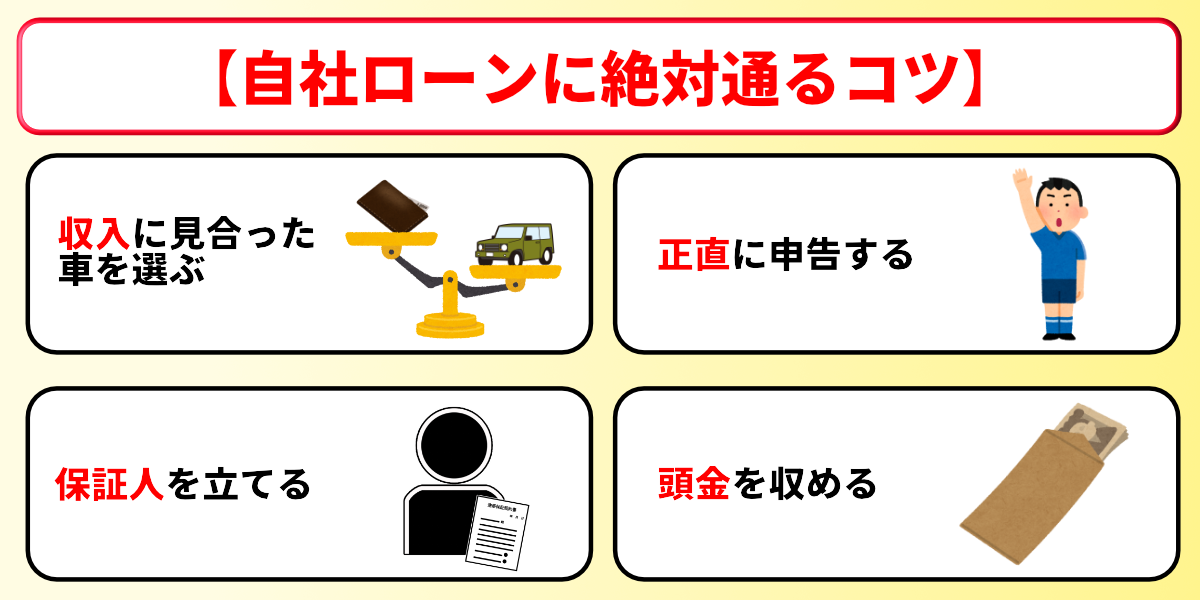

自社ローンに絶対通るための4つのコツ

自社ローンの審査通過率は非常に高いことで知られていますが、その反面、平均で申込者全体の10%近くが審査を通過できず、自社ローンでの車の購入に至れていないという実状があるため過信は禁物です。

そこでこの章では、そんな自社ローンの審査通過率を少しでも高めることができるコツやポイントについて、初心者の方にも分かりやすいように解説していきます。

自社ローンでは収入に見合った車を選ぼう

自社ローンは総量規制の対象外であり、年収の3分の1を超える借入も可能ですが、これを甘く見ると予期せぬライフプランの変化により、返済不能な状態に陥ってしまう可能性があります。

また、自社ローンでは車の所有権が販売店側にあるため、返済が滞った場合は容易に車を引き揚げることが可能で、この点からも収入に見合わない価格の車を購入するのは避けるべきです。

総量規制とは、貸金業者による過剰な貸付を防ぎ、消費者を保護する目的で定められた貸金業法上のルールで、個人が借り入れることができる総額を、年収の3分の1までに制限するものです。

ただし、自動車ローンや住宅ローンなどはこの総量規制の対象ではなく、年収の3分の1を超える金額でも借り入れることができる場合があります(ただし審査で不利になる)。

通常、ローンを借りる時は年収の30%~40%を借入上限額の目安にし、返済比率は25%~35%であることが健全な状態と言えるので、これを超えることの無いように購入車両・返済プランの検討をおこなうようにしましょう。

保証人を立てることで審査通過率が上がる

自社ローンの一部には保証人が必要ないものもありますが、基本的には保証人(連帯保証人)を立てられるものの方が審査通過率は高くなります。

ただし、保証人が申込者と同じ水準、もしくは申込者よりも収入が低い場合は効力が落ちますので、保証人を立てる時はできるだけ自分よりも収入が高い(安定している)人にお願いするようにしましょう。

または以下のような、保証人不要で利用できる自社ローンを検討するのもおすすめです↓↓

自社ローンの審査では現在の状況を正直に申告する

自社ローンの審査で虚偽の申告をすることは、以下のような大きなリスクを招くことになるため絶対にNGです。

- 強制解約

→審査通過後に虚偽の申告が発覚した場合、車の即時引き揚げの上で強制解約になります。 - ローン残債の即時返済

→強制解約に立った場合もローンの返済義務が残り、場合によっては一括で返済を求められます。 - 信用情報に傷が残る

→虚偽申告をした事実は信用情報に記録として残り、今後のローン契約などで不利になります。 - 詐欺罪に問われる

→自社ローンの審査における虚偽申告は、悪質な場合、刑法246条の詐欺罪に問われる可能性があります。

上記に挙げた例のうち、どの対応を取るかは販売店次第ですが、いずれの対応でもあなたの将来のライフプランに多大な悪影響を与えることは明らかですので、絶対に嘘の申告はしないようにしてください。

なお、自社ローンの審査では信用情報機関への照会がおこなわれないため、何度審査落ちをしても信用情報に傷がつかないという利点があります(通常のローンでは6ヶ月間保持される)。

そのため、自社ローンの審査に落ちることで他社の審査にまで影響を与えることは無いので、嘘をつくよりも審査に通るまで諦めずに申し込みを続けることの方が効率的です。

余裕があれば頭金を収めるのもおすすめ

自社ローンでは任意で頭金を収めることができ、頭金を収めることでローンの借入金額が減るため、その分だけ審査に通りやすくなるという効果があります。

また、自社ローンではそもそも頭金が必須であるものも多いため、審査の通りやすさを重視するのであれば、そういった販売店を優先的に検討するのが良いでしょう。

なお、以下のボタンから移動できる「自社ローンの窓口」では、ご自身の希望に合わせて最大5件までの業者・販売店の自社ローンの審査が受けられるので、頭金の有無を確認するのにも非常に便利です。

ご利用はもちろん無料ですし、最短20秒で仮審査に通過できるかが分かるため、車の購入をお急ぎの方はぜひ下記のボタンをクリックしてみてください↓↓

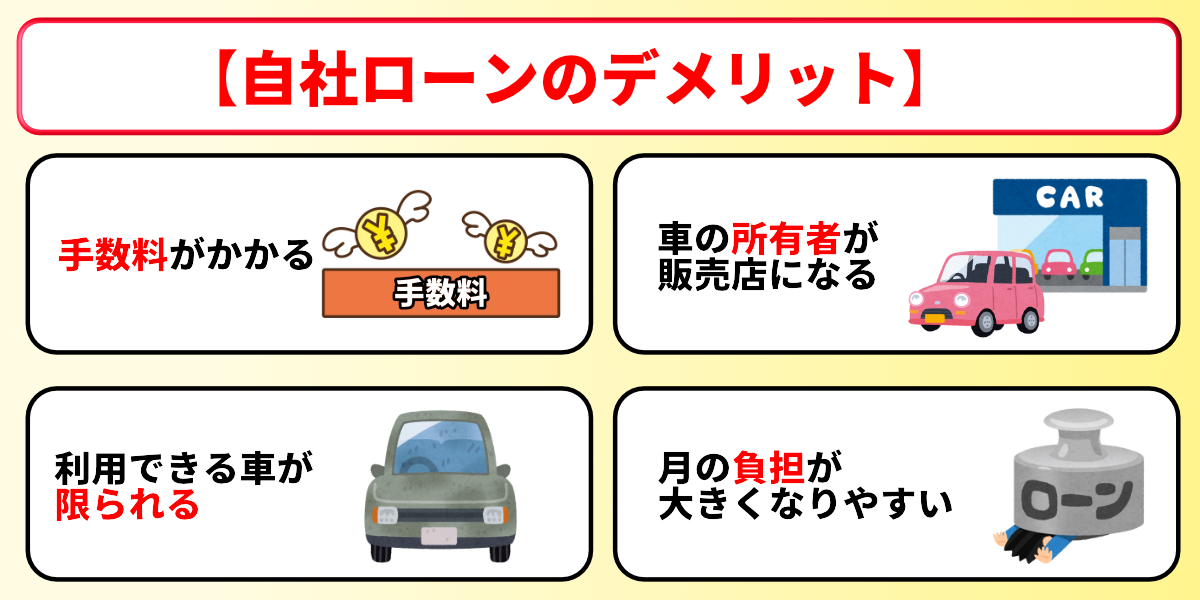

自社ローンのデメリットは?やばい・やめた方がいいと言われる4つの理由

自社ローンには以下の4つのデメリットがあり、申し込みの際はこのデメリットを許容できるか否かで、契約するかしないかを判断する必要があります。

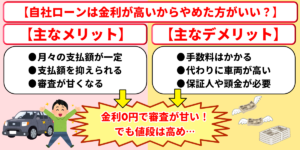

自社ローンは手数料がかかる

| 支払い方法 | 手数料・金利の相場 |

|---|---|

| 自社ローン | 総額の10~20% |

| マイカーローン (銀行系) | 総額の1~5% |

一部の販売店のサイトなどでは、自社ローンのメリットに「金利が0%であること」を声高に謳っているところもありますが、上記の表を見てもわかるとおり、自社ローンの手数料は車両本体価格の約10~20%と非常に高額です。

そのため自社ローンを利用する時は、手数料を含めたローン総額で比較検討をするようにしてください。

また、自社ローンの中には以下のような手数料が不要なものもありますので、無駄な費用を少しでも抑えたいという方は、以下の3社を優先して検討してみましょう↓↓

自社ローンでは車の所有者が販売店になる

自社ローンでは残債を完済するまで車の所有権を販売店が持ち、ローン契約者は自由に車を譲渡・売却できる権限を持ちません。

ただし、契約中のカスタマイズなどは比較的自由におこなえるので、自社ローンの契約中でもほとんど自分の車と同じ感覚で乗ることができます。

ただし、このあたりの規約は業者・販売店ごとに異なりますので、事前に規約をしっかりと確認した上で、車のカスタマイズを楽しむようにしましょう。

自社ローンを利用できる車種は限られる

自社ローンで提供される車は主に中古車であり、新車を購入できる販売店は限られるため、新車に乗りたい方には自社ローンはおすすめできません。

また、自社ローンの借入限度額は平均で100~150万円ほどであり、この点から見ても一部の軽自動車を除いて新車を買うのは難しく、中古車を購入する場合も車種・車の状態・オプションなどがかなり限定されてしまいます。

以下では中古車が買える自社ローンと新車が買える自社ローンを、それぞれご紹介しますので、ほしい車に合わせてどちらかを選び分けるようにしましょう↓↓

自社ローンでは支払回数が24回~36回しか選べない場合が多い

| 支払い方法 | 支払回数 |

|---|---|

| 自社ローン | 24~36回払いが主流 |

| マイカーローン (銀行系) | 最大120回払いまで |

| カーリース | 12回~132回払い |

上記は自社ローンと他の購入方法の支払い回数を比較したものですが、自社ローンは支払回数が少ない分、月々の負担額が大きくなりやすいというデメリットがあります。

その点、マイカーローンでは最大120回まで、カーリースでは最大132回払いまでを柔軟に設定できるものが多いため、月々の負担はこちらの方がずっと軽くなります。

その代わり、自社ローンは早く完済できる(車を自分のものにできる)と言う強みもあるので、この点はご自身のお財布事情や車の乗り方に合わせて選び分けるのが良いでしょう。

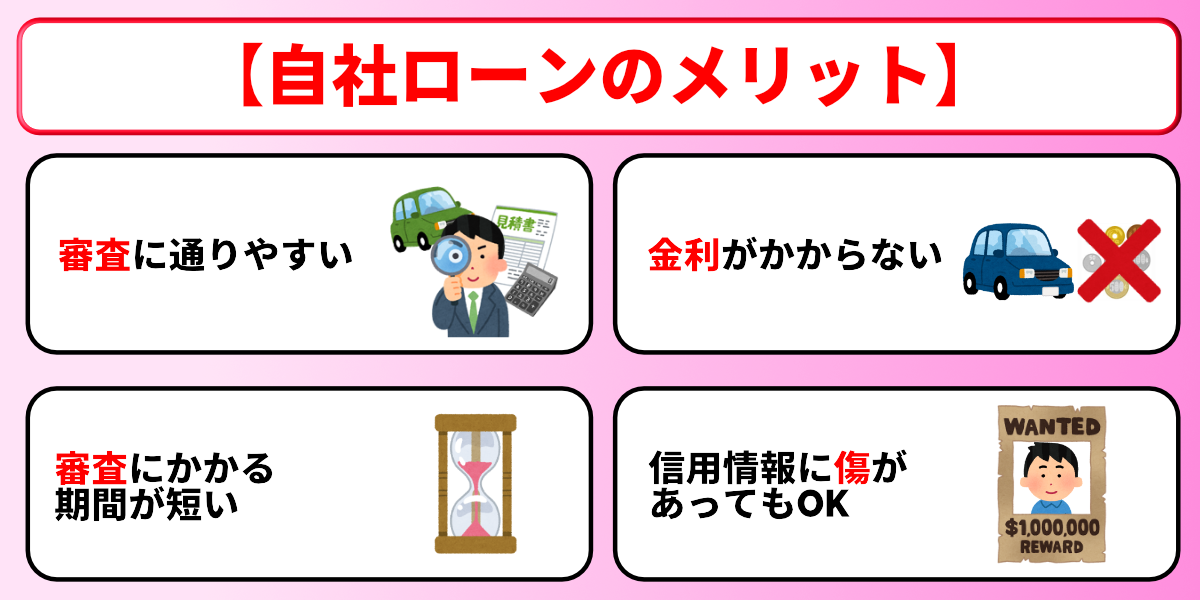

自社ローンの4つのメリット

自社ローンには主に下記4つのメリットがあり、とくに他のローンの審査に通らなかった方や、審査結果を急がれる方におすすめです。

自社ローンは通常のローンに比べて審査に通りやすい

※更新日:2026年2月1日

自社ローンは通常のローンよりも審査に通りやすいとされており、上記の「自社ローンの審査通過率」の表を見てもわかるとおり、その多くが90%以上の審査通過率を誇ります。

基本的に通常のマイカーローンでは審査通過率は公表されていませんが、同様のサービスであるカーリースでは、80%でも高いと言われる水準なので、自社ローンの審査通過率の高さはまさに破格です。

この点から、できるだけ確実に車を購入したい方には非常におすすめの購入方法なので、そういった方はぜひこの機会に自社ローンの審査を受けてみてください。

自社ローンは審査にかかる期間が短い

自社ローンは販売店が独自に審査をおこなうため、信用情報の照会が必要な他のローンと比べ、審査にかかる時間が短いものが多いです。

申込内容に不備や問題が無い限りは数時間~即日中には結果が出るものがほとんどで、万が一審査に落ちてしまった場合でも、すぐに他の販売店への申し込みや審査に移ることができます。

なお、カーリースや他のマイカーローンの場合は審査に2~7日前後かかるケースが多いため、この点では自社ローンの優位性は比較的高いと言えるでしょう。

自社ローンでは金利がかからない

| 商品・サービスの種類 | 金利の相場 |

|---|---|

| 自社ローン | 不要 (ただし10~20%の 手数料がかかる) |

| カーリース | 不要 (原則公表なし) |

| 銀行系ローン | 1〜5% |

| ディーラーローン | 4〜8% |

| クレジットカード | 10〜20%以上 |

自社ローンでは通常のローンと違って金利がかからないこともメリットとして挙げられ、車の購入に無駄な費用をかけたくないという方々に広く注目されています。

しかし注意していただきたいのが、自社ローンでは金利の代わりに総額の10~20%の手数料がかかることで、これは主にローンの管理手数料にあたるため、税金や自賠責保険料等の維持費は別途必要になることにも要注意です。

とはいえ、自社ローンには以下のような手数料がかからないものもあるため、少しでもコスパを良くしたいという場合には、以下の3社を優先して検討されてみると良いでしょう↓↓

信用情報に傷がある人でも利用できる可能性がある

マイカーローンやカーリースでは第三者機関に信用情報を照会した上で審査をおこなうため、信用情報がブラックの方には利用できないケースが多いです。

その点、自社ローンでは信用情報の照会はおこなわず、販売店独自の基準で審査をするため、ブラックリストに載っている方でも審査に通る可能性が十分にあります。

ただし、自社ローンの審査基準は業者や販売店ごとに異なるため、万が一審査に落ちてしまったとしても、その対処が難しい点がネックです。

少しでも審査通過率を高めたいという場合には、複数の自社ローンで審査を受けてみることが大切ですので、確実に審査に通りたい方は、下記ボタンからアクセスできる「自社ローンの窓口」の一括審査を利用してみましょう↓↓

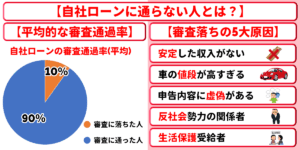

自社ローンは絶対通るは嘘?審査に通らない人の特徴と注意点

自社ローンは平均90%以上の審査通過率を誇る車の購入方法ですが、以下の条件に当てはまる場合には審査通過率が大きく低下してしまうため、車の購入に支障をきたしてしまう危険性があります。

年収や勤続年数に問題がある人

自社ローンの審査では主に「年収」と「勤続年数」が重視され、これが滞りなくローンを完済できるかどうかの返済能力を測る基準になります。

なお、具体的な金額や年数までは公表されていませんが、通常のローンの通過基準は以下のようになっているため、少なくともこの基準以上であれば自社ローンの審査にも通過できる可能性が高いです。

- 年収:200万円以上

- 勤続年数:1年以上

ただし、自社ローンの場合は通常のローンよりも緩やかな基準で審査されるため、上記未満の収入・勤続年収でも審査に通る可能性が十分にあります。

しかし、審査をパスする上で年収や勤続年数が重要であることには変わりないので、新社会人や転職直後の方、学生の方などは定職についてる家族に代わりに契約してもらう、または保証人になってもらうのがおすすめです。

収入の証明ができない人

収入の証明ができない方はその返済能力を証明することもできないため、自社ローンの審査で落とされてしまう可能性があり、とくにアルバイトやパート、フリーランスは収入の証明が難しいケースもあるので注意が必要です。

なお、勤め先(フリーランスの方は取引先)を転々としている場合でも、元の職場に依頼すれば再発行を含めて源泉徴収票をもらうことができるため、その際は元職場や元取引先に連絡をして発行してもらうようにしましょう。

また、何らかの事情で源泉徴収票を発行してもらえない場合は、税務署(e-TAXも可)に「源泉徴収票不交付の届出書」を出すと対応してもらえます。

収入に見合わない車を購入しようとしている人

自社ローンは限度額が100~150万円の範囲で設定されているものが多く、中古車がメインといえどもかなり高額な車まで手が届きやすい購入方法です。

しかし、自社ローンでは金利の代わりに購入総額の10~20%が手数料として徴収されることに注意が必要で、これを仮に銀行系のマイカーローンと一般的な最大利率で比較した場合の返済額は下記のようになります↓↓

| 返済額の比較(36回払いの場合) | ||

|---|---|---|

| 返済金の内訳 | 自社ローン | 銀行系ローン |

| 金利(手数料) | 手数料20% | 金利5% |

| 月々の返済額 | 33,333円 | 29,971円 |

| 総返済額 | 120万円 | 107万8,952円 |

このように、たった3年間の返済期間でも月額にして3,000円以上、総額にして12万円以上も自社ローンの方が高くなるため、収入が少ない方ほどこの差が大きな家計への負担の差として現れます。

自社ローンは総量規制の対象外ではあるものの、「安定して返済していくのが難しい」と判断されれば、審査に通過できない可能性が高まるため、購入する車はご自身の返済能力に見合ったものを選ぶのが肝心です。

総量規制とは、貸金業者による過剰な貸付を防ぎ、消費者を保護する目的で定められた貸金業法上のルールで、個人が借り入れることができる総額を、年収の3分の1までに制限するものです。

ただし、自動車ローンや住宅ローンなどはこの総量規制の対象ではなく、年収の3分の1を超える金額でも借り入れることができる場合がありますが、その場合は審査で不利になる可能性が高いためご注意ください。

保証人が用意できない人

自社ローンでは保証人なしでも利用できる場合がありますが、保証人が不要のプランでは審査通過率が通常よりも低下する可能性が高いため、それでは自社ローンを利用するうま味がありません。

よって、自社ローンのメリットをそのままに、より確実に審査を通過するためには、家族や知人に頼んで保証人を用意するか、以下のような保証人が要らない自社ローンを選択する必要があります↓↓

反社会勢力に属していると判断された人

自社ローンの審査基準は他のローンと比べてかなり緩いですが、反社チェックについてはしっかりと実施されるため、暴力団だけでなく、暴力団関係企業、総会屋などに属する方も審査を通過することができません。

もし過去にこういった集団・企業に属していた方は、「元暴5年条項」のルールに則り、暴力団員でなくなった日から5年を経過した後で改めて自社ローンの申し込みをしてみましょう。

ただし、その場合も「年収」や「勤続年数」などの他の審査基準を満たしている必要があるため、時間経過だけではなくしっかりとした社会復帰も必須であると言えます。

暴力団排除の観点から、法規上は「暴力団等の反社会勢力からの脱退後5年経過までは、まだ反社との繋がりが残っている可能性がある」とみなされます。

自社ローンを取り扱う自動車販売店では、契約書や取引規定にこの「元暴5年条項」を盛り込んでいるところが多く、この規定に違反した場合は事前通告なしの契約解除をおこなえます。

生活保護受給者の場合

生活保護は最低限の生活を保障する制度であり、お住まいの自治体や家族構成、その他の事情などにもよりますが、生活保護受給者には車を所有・維持するだけの余分な生活費は支給されていない可能性が高いです。

そのため、自社ローンの審査においては収入が安定していないと判断されやすく、販売店が「どうしても車が必要な事情がある」と個別に判断しない限り、審査に通る可能性は低いでしょう。

ただし、自社ローンの審査は販売店の判断によるところが大きいため、生活保護のルール上問題ないケースであれば審査に通ることもあります。

しかし、生活保護受給者は自動車等の財産を持てない(財産がない前提で支給されている)場合が多く、無断で契約すると生活保護を打ち切られる恐れもあるため、必ず事前に役所の担当窓口などに許可を取るようにしてください。

なお以下の記事では自社ローンに通らない人についてさらに詳しくご紹介しておりますので、ぜひ、参考にしてみてください。

保証人・頭金なしの自社ローン優良店おすすめランキング

| おすすめの自社ローン | ||

|---|---|---|

| サービス名 | 審査通過率 | 支払回数 |

| 1位 自社ローンの窓口 | 約95% | 契約した業者・販売店による |

| 2位 モビローン | 99%以上 | 最大84回 |

| 3位 カーリバ | 99%以上 | 最大60回 |

| 4位 クルマテラス | 約98% | 12回~120回 |

| 5位 オトロン | 約95% | 24回~48回 |

| 6位 プラウド | 約90% | 36回~60回 |

| 7位 ココカー | 生活保護、 自己破産以外OK | 店舗により異なる (36回or48回) |

| 8位 じしゃロン | 90%以上 | 24回~48回 |

※更新日:2026年2月1日

上記の表は、保証人なし・頭金なしで利用できる自社ローン(ただし一部条件あり)をまとめたものですが、ここではそんな自社ローンの優良店をランキング形式でご紹介していきます。

1位:自社ローンの窓口

| 自社ローンの窓口の基本情報 | |

|---|---|

| 特徴 | 5社までの仮審査を一括で受けられる ブラックでも契約できる可能性が高い 中古はもちろん新車もOK バンやトラックなどの商用車も可 |

| 審査通過率 | 95%以上 |

| 借入限度額 | 契約する業者・販売店による |

| 支払回数 | 契約する業者・販売店による |

| 手数料 | 契約する業者・販売店による |

| 対応エリア | 全国 |

| 公式ページ | https://carhoo.co.jp/ |

※更新日:2026年2月1日

↓スクロールで複数の評判、口コミを見る事が可能です↓

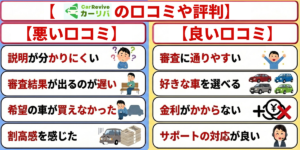

悪い評判

悪い評判審査にかかる時間が思ったよりも

長時間だったことが少し不満点でした

悪い評判最初の数社では審査に通らなかったため、

かなり不安でしたが、

最終的には通過しました。

途中で審査が長引いた点については

少し不満がありました。

悪い評判5社に一括で審査が出せると書いてあったけど、

実際に通過したのは1社だけでした。

もう少し通る選択肢があればよかったかなと思います。

悪い評判最初に仮審査が通過した後、

本審査に通るまでに時間がかかり少し不安でした。

結果として問題はありませんでしたが、

もう少し早く結果が出て欲しかったと思いました。

悪い評判審査結果が出るまでに3日ほどかかり、

すぐに審査結果がわからなかったことが

少し不満に感じました。

悪い評判最初の2社では仮審査に通っても

本審査で落ちてしまい少し落ち込みました。

希望していた車は売れてしまっていて、

結果的に別の車にしましたが、

もう少しスピーディーに進めば良かったと思います。

悪い評判ローン審査が通過したかどうかをわかるまで、

かなり待たされるところが不満です。

悪い評判審査結果が遅れたため、

希望するタイミングで車を購入できなかった点が残念でした。

悪い評判はじめてだったので、

サイトは見にく手間どうこともあった、

もう少し見やすくしてくれると良いと思った

悪い評判一部のローンの仕組みについて、

もう少し詳細な説明が欲しかったです。

特に金利や手数料に関して

もう少し明確に記載されていれば

さらに良かったと思います。

悪い評判自社ローンの説明についてのサイトについて

分かりづらい点があることです。

悪い評判一部の説明文が小さくて

スマホからだと見づらかったです。

もう少し文字が大きいか、

FAQがまとめられていればもっと良かったです。

悪い評判ローン契約に関する細かい部分が少し不明瞭でした。

例えば、ローン契約後の支払いスケジュールや返済方法について、

もっと具体的な説明が欲しかったです。

悪い評判更新頻度が低かったことです。

あとはわからないことを聞くページがありませんでした。

悪い評判パソコン操作が苦手な人に、

入力しないといけない項目にサポートとして

説明文が出てきたら良いのになと感じました。

悪い評判選べる業者の情報が

もう少し詳しく掲載されていたらありがたかったです。

仮審査を申し込む段階で

車両の在庫状況が分かるともっと良いと思いました。

悪い評判専門用語が多く利用されていて、

一筋縄ではいかぬ内容が不満でした。

悪い評判もう少しFAQやサポート情報が充実していれば、

さらに安心して利用できたと思います。

悪い評判納車されるまで2週間ほどかかったので、

思ったよりも遅かったなと感じています。

できれば1週間ほどで納車するまでいけたら

良かったなと感じています。

悪い評判想定より遅い内容で、

1週間程度オーバーしたところは今も不満です。

悪い評判納車までは少し時間がかかりました。

最初に聞いていた日程よりも数日遅れてしまいましたが、

その間も進捗状況をしっかり連絡してもらえたので、

最終的には納得できました。

悪い評判審査通過から納車まで、だいたい2週間弱かかりました。

もう少し早いかと思っていたけど、

車両整備や登録など必要な手続きがあるなら納得の範囲です。

悪い評判納車まで約3週間かかりましたが、

その間に詳細な確認もできたので

問題はありませんでした

悪い評判少し上から目線で物事を言う人か担当者だったので、

言葉の節々に気になることがあった

悪い評判一部の契約内容に関する説明が少しわかりにくく、

後で確認する際にもう少し詳細な情報が欲しかったです。

悪い評判提携業者との連携がスムーズではないことがあり、

予定より遅くなってしまうことがある

悪い評判契約時に聞いていた納車日から少しズレがあり、

連絡もこちらからしないと来なかった点は残念でした。

もう少しこまめに連絡してほしかったです。

悪い評判スタッフの方が少し無愛想に感じました。

契約内容に関する説明はしっかりしてくれたものの、

もう少し親身に対応してもらえると

さらに良かったと感じました。

悪い評判整備や車検の質が最低限の作業のみであり

悪いように感じました。

悪い評判特に不満を感じたことはありませんでしたが、

電話しているコールセンターの

周りからの話し声やコール音がなって気になり、

スタッフの話に集中することができなかったのは残念に感じました。

悪い評判契約当日に説明してくれたスタッフが

少し無愛想だったのが気になりました。

こちらから質問しないと説明が足りない部分もあって、

少し不安に感じました。

悪い評判横柄な態度を取るスタッフがいることから、

全体の印象は悪いです。

悪い評判提携業者のスタッフが忙しそうで、

質問に対して少し冷たく感じた点が不満でした。

「自社ローンの窓口」は自社ローンを利用できる車販売業者・販売店に対し、最大5件まで同時に仮審査の申し込みができるサービスです。

同サービスを利用することで、1件1件申し込んで個別に審査を受ける必要がなくなるため、できるだけ多くの業者・販売店に申し込むことで審査に通る確率を挙げたい方や、迅速に複数社の審査結果を得たい方にピッタリです。

また「自社ローンの窓口」には、当記事で紹介している他の自社ローンを含め、大手の車販売会社や地方の地域密着店などが多数提携しています。

その中には新車・中古車販売店はもちろん、バンやトラックなどの商用車を扱う業者や輸入車販売店なども含まれているため、実質的に選べる車・契約期間・支払回数に制限がない点も大きなメリットです。

自社ローンでの車の購入には同サイトさえあれば事足りるといって過言では無いので、自社ローンのご利用を検討されている方は、この「自社ローンの窓口」を最優先で検討されてみると良いでしょう。

2位:モビローン

| モビローンの基本情報 | |

|---|---|

| 特徴 | 最長5年の修理保証が付く 輸入車も含む常時在庫が1000台以上 約200,000台から好きな車を選べる |

| 審査通過率 | 99%以上 |

| 借入限度額 | 審査結果や購入車によって異なる |

| 支払回数 | 最大84回 |

| 手数料 | 審査結果や購入車によって異なる |

| 対応エリア | 全国 |

| 公式ページ | https://mobiloan.jp/ |

※更新日:2026年2月1日

悪い評判審査結果を連絡してこない。

謝罪してきて再度日時を決めてもまた連絡してこない。

売る気無いのでしょう。

悪い評判ここで買った車、

いきなりスペアのキーレスエントリーが壊れてましたが、

自腹で何とかしてくれとの事。

故障した物をそのまま売りつけるうえに、

ネットの売買〜納品なので確認もできず。

おすすめはできません。

悪い評判時間通りに連絡が来ない。

痺れを切らしこっちから連絡したら、

「後日でもよろしいでしょうか」と、意味不明な返事。

そっちの都合で18時過ぎまで待ってたんだろうがよ!

二度と使いたくないですね…

参照元:GoogleMap

モビローンでは審査通過率99%以上を誇る自社ローンと、完済後は他のローンやクレジットも契約しやすくなる信用回復ローンの2つを提供している中古車販売店です。

- 自社ローン

→審査通過率は高いが信用情報は回復されない - 信用回復ローン

→信用情報の回復が図れるが審査はやや厳しい

なお、同社の自社ローンと信用回復ローンには主に上記のような違いがありますが、どちらのローンがいいかは審査結果によってモビローンがより適切な方を提案してくれるので、初心者でも安心して申し込むことができます。

なお、モビローンではオークションなどから随時車を取り寄せるため、オークションに出品されている約200,000台の中から好きな車を選べる点も大きな特徴ですが、その代わりに在庫が公開されてない点はデメリットです。

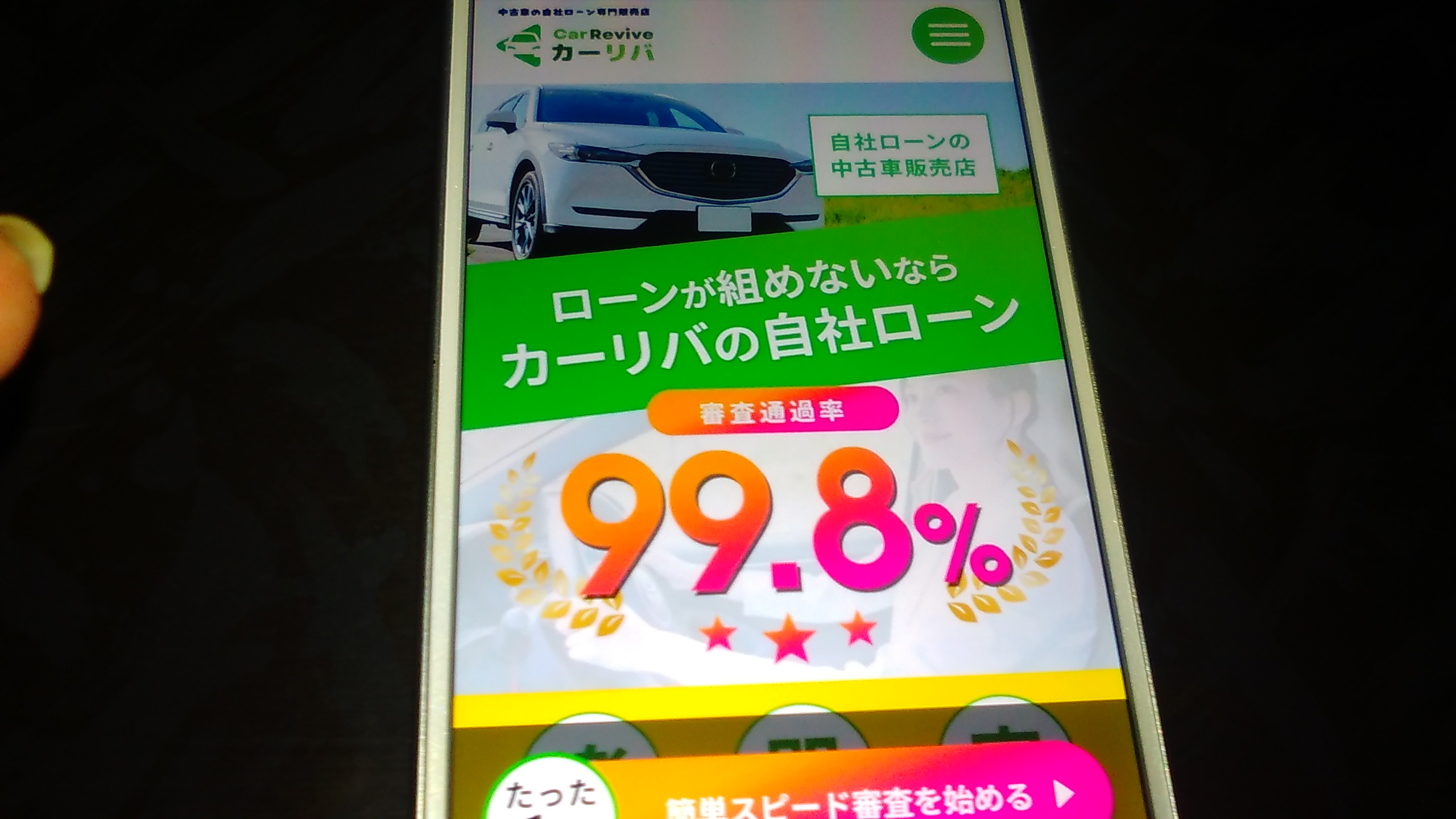

3位:カーリバ

| カーリバの基本情報 | |

|---|---|

| 特徴 | 自己破産・任意整理経験者もOK 勤続年数が短くても問題なし 最短3分のスピード審査 |

| 審査通過率 | 約99.8% |

| 借入限度額 | 審査結果による (高価格帯の車にも対応) |

| 支払回数 | 最大60回まで |

| 手数料 | 車両価格の10~20%程度 |

| 対応エリア | 全国 |

| 公式ページ | https://car-revive.com/ |

※更新日:2026年2月1日

カーリバは令和6年2月に設立されたばかりの新しい会社ですが、その審査通過率は約99.8%を誇り、ほぼ100%で収入が不安定な方でも安心して申し込むことができる自社ローンです。

またカーリバでは自己破産や任意整理経験があり、下のような収入面・信用面で不安がある方でも車を購入できており、非常に柔軟な審査をしてくれることでも評判です↓↓

- 自己破産や任意整理経験アリでもOK

- 勤続年数は短くてもOK

- 自営業・年金でもOK

- 他社ローンNGでもOK

- 頭金ナシでもOK

- 保証人ナシでもOK

- アルバイト、契約社員でもOK

またカーリバでは最短3分の即日対応に加えて、「保証人・頭金なしプラン」や

高価格帯の車を提案してくれる「カーリバプレミアムプラン」といったお客様のニーズに合わせた様々なプランが用意されているのも大きな特長となっており、

日本全国、どこでも契約が結べるので、申し込み先に迷われている方には是非優先してご検討いただきたい自社ローンです。

4位:クルマテラス

| クルマテラスの基本情報 | |

|---|---|

| 特徴 | 頭金、保証人が不要 ブラック、自己破産者OK 他販売店の車も購入可能 |

| 審査通過率 | 約98% |

| 借入限度額 | 1,000万円 |

| 支払回数 | 12回~120回 |

| 手数料 | 金利:3.9%~15.0% (手数料は不要) |

| 対応エリア | 全国 |

| 公式ページ | https://www.kurumaterrace.com/ |

※更新日:2026年2月1日

悪い評判購入して1ヶ月もたっていないのに

電気系統のトラブルで走行できなくなりました。

ちなみに、走行距離も少なく

経年劣化は考えにくいかとおもいます。

悪い評判最初は店長か社長か

お店のトップの方が対応してくれていましたが

途中から面倒臭くなったのか部下に任せるようになり、

納車も部下の方にしてもらいました。

その後半年もたたないうちに故障しましたが

保証もなく実費で修理しました。

悪い評判人によるのでしょうが電話対応が悪かったので

ここでは買わないことにしました。

電話の後ろで笑い声や騒ぎ声が聞こえてきて

不安になりました。

参照元:GoogleMap(岡山店)

クルマテラスでは、過去の金融事故などで信用情報に傷がついた方が、完済まで利用することで信用を回復させることができる「信用回復ローン」を提供している会社です。

信用回復ローンは通常の審査と比べて審査が甘く、また金利も通常のローン並みに低いため、他社の審査に落ちてしまった方や、金利・手数料が安いローンをお探しの方にもおすすめです。

また、同社が提供している自社ローンは限度額が1,000万円までと非常に高いため、収入や信用情報に不安がある方でも希望通りの車を見つけやすい点が大きなメリットになっています。

ただし、クルマテラスの修理保証(3ヶ月)は申し込みの際に希望しないと自動では付かず、一部の車両やプランでは対象外である点には注意が必要です。

5位:オトロン

| オトロンの基本情報 | |

|---|---|

| 特徴 | 車両品質が高い 3ヶ月の無料保証付き ブラック、自己破産者もOK 連帯保証人は原則不要 |

| 審査通過率 | 約95% |

| 借入限度額 | 150万円以内 |

| 支払回数 | 24回~48回 |

| 手数料 | 1ヶ月あたり7,150円 MCCSプランは別途77,000円(1回) |

| 対応エリア | 全国 |

| 公式ページ | https://www.otoron.jp/ |

※更新日:2026年2月1日

悪い評判支払いし続けてるのに

いきなり債権譲渡のハガキ来たから

LINEで問い合わせてるんだけど

昨日は既読スルーで今日は既読すらしないの何?

彼の車終わったらもう絶対次はオトロンで買わせないわ。

悪い評判最近、TLにオトロンとか言う

自社ローンのやつ出て来るから調べたら、

金利0の分割に手数料毎月7,150円らしい…

割賦元金にもよるが、とんでもねぇ金利じゃねーか(笑)

悪い評判少しでも支払いが遅れると輪留めをかけられ、

ヤ〇ザのような口調で脅しをかけてくる。

客を客と思ってない最低な会社。

参照元:X

オトロンでは、「MCCS」と呼ばれるGPS端末を車両に取り付け、ローンの支払いが滞った場合に、遠隔でエンジン始動制御がおこなえるプランを提供しています。

これにより、未払いや車両の持ち逃げなどのリスクを回避でき、その点が連帯保証人なしで気軽に申し込みができるサービスの提供につながっています。

また、オトロンでは中古車両の品質に強くこだわっており、提供される車は全て納車前の再点検や整備がしっかりと行われた厳選車両ばかりなのも大きな魅力。

ただし、同社の自社ローンは借入限度額が150万円と低めな割に、手数料が月々7,150円と高額なので、購入価格が安い車ほど損を感じやすい点がネックです。

6位:プラウド

| プラウドの基本情報 | |

|---|---|

| 特徴 | 保証人不要 ブラック、自己破産者OK 即日審査は不可(最短1日) |

| 審査通過率 | 約90% |

| 借入限度額 | 150万円以下 |

| 支払回数 | 36回~60回 |

| 手数料 | 車両本体価格の10~20%程度 |

| 対応エリア | 全国 |

| 公式ページ | https://www.otegorosha.com/ |

※更新日:2026年2月1日

悪い評判スタッフが適当に答える

プラウドで買わないほうがいいですよ

悪い評判契約から納車まで2,3週間近く期間があった。

お陰で保険の手続きも出来なかった。

それら全てに対し、

引き渡しの当日になっても謝罪の一言はなかった。

悪い評判以前20万位の中古の軽購入したら

走行中タイヤがとれた

参照元:GoogleMap(焼津インター店)

プラウドは関東を中心に18店舗を展開している地域密着型の中古車販売店ですが、同社の自社ローンは日本全国への納車に対応しているため、どのエリアにお住まいの方でもご利用いただけます。

また、GoogleMapの評判・口コミでは全店舗軒並み星4以上とユーザー評価も高いため、安心して自社ローンを利用したいという方におすすめです。

ただし、当記事で紹介している他の業者・販売店と比べると規模が小さいことから、借入限度額が150万円以下・即日審査が不可と、やや使いにくい点も目立ちます。

とはいえ、関東エリアにお住まいの方であれば、比較的早く対応してもらえる可能性が高いので、同エリアにお住まいの方は優先的に検討してみるのも良いでしょう。

7位:ココカー

| ココカーの基本情報 | |

|---|---|

| 特徴 | 金利・分割手数料なし 審査結果が出るまで分からないことが多い 生活保護、自己破産者は不可 |

| 審査通過率 | 生活保護、反社以外OK |

| 借入限度額 | 個々の状況で異なる |

| 支払回数 | 店舗により異なる (36回or48回) |

| 手数料 | なし |

| 対応エリア | 全国 |

| 公式ページ | https://cococar-hp.net/ |

※更新日:2026年2月1日

悪い評判購入して1年の経たず壊れました。

対応は自分で直せでした。

粗悪な車輌を高額販売する店です。

オークション仕入れらしいですが嘘でしょう

並んでる車だいたいボロボロです。

悪い評判障害者と伝えた途端、

お取引できないと返信が帰って来ました。

今時酷い対応です。

悪い評判ネットで色々謳ってるけど

実際はそんなに簡単ではないと思うし

他店の自社ローンと変わりはない。

接客やLINE対応がいいかと言われたら全くよくないし。

LINEの対応めんどくさそうにするし何なん?

お金貯めて買った方が賢明。

参照元:GoogleMap(加須店)

ココカ―は審査通過率が約98%と高く、過去の取引実績も約20,000件以上もあるため、審査に通りやすい自社ローンをお探しの方にピッタリです。

ただし、ココカ―が展開している店舗には直営店のほかにフランチャイズ店も含まれるので、店舗ごとの接客対応、車両価格、整備の腕などに差が見られる点がデメリットです。

加えて、ココカ―では借入限度額、支払回数などの重要な条件が審査結果が出るまで分からないという点もネックで、場合によっては事前の車選びや返済計画が立てづらいこともあります。

また、同社は金利なし・手数料なしを謳っていますが、その分が車両価格に上乗せされている可能性があるため、車両の状態や車種・グレードと、実際の購入価格をしっかりと比較した上で検討されることをおすすめします。

8位:じしゃロン(ガリバー)

| じしゃロンの基本情報 | |

|---|---|

| 特徴 | 6ヶ月の車両保証が付帯 5年~10年の長期保証もあり 全国に約460店舗を展開 |

| 審査通過率 | 90%以上 |

| 借入限度額 | 審査結果による (150万円超の実績あり) |

| 支払回数 | 24回~48回 |

| 手数料 | 月1万~1.5万円程度 (有償オプション費用含む) |

| 対応エリア | 全国 |

| 公式ページ | https://221616.com/ |

※更新日:2026年2月1日

悪い評判金利0%と書いて元々金利分入った金額を

分割払いで約50万くらい上乗せされてるのね…。

銀行ローンオートローン無理な人の最終手段とはいえ

なかなかエグい事やってますなぁ…

悪い評判うちの最寄りのガリバーも

気付いたらこのじしゃロンに変わってて、

売ってる車見たら10万キロ前後の30プリウスばっかり😰

完全に外人さん向けな商売みたい😅

契約に縛りも多いし、やっぱりガ◯バーは闇深いな🌚

悪い評判じしゃロンとかいうサービスを初めて知った。

情弱狩りの極みやん…

でも店舗拡大ペースみてると、

一定のニーズがあるんだろうな…

信じられないけど。

参照元:X

じしゃロンは大手の中古車販売業者である「ガリバー」が提供している自社ローンで、他のローンで審査に落ちてしまった方や外国籍の方でも利用できる可能性が高い点がメリットです。

ただし、じしゃロンは数ある自社ローンの中でも非常に手数料が高く、有償オプションへの加入が必須であるため、月々1万円~1.5万円もの余分な費用(返済金は含めない)が必要になってしまいます。

これには車検取得・ケアパック・6ヶ月保証・GPS機器の取付の費用が含まれるため、単純なデメリットとも言えないのですが、そういったオプションへの加入の有無を自分で選択できない点は大きなデメリットです。

なお、以下のボタンから「自社ローンの窓口の公式ページ」にアクセスしていただくと、ここでご紹介した業者を含む多数の提携業者から、最大5社まで一括で審査の結果を受け取ることができます。

ガリバーの自社ローンに関しては以下の記事でさらに詳しくご紹介しておりますので、ぜひ、参考にしてみてください。

なお下記の記事では、保証人や頭金なしで利用できる可能性がある全国対応の自社ローン店をランキングでご紹介していますので、併せてチェックをされてみてください↓↓

自社ローンに関するよくある質問

この章では、ここまで解説しきれなかった自社ローンに関する下記5つのよくある質問について、初心者の方にも分かりやすいように解説をしていきます。

- 審査なしで利用できる自社ローンはありますか?

- 自社ローンの通過率はどのくらいですか?

- 自社ローンは自己破産してても審査に絶対通りますか?

- 自社ローンでは車にGPSを付けられるって本当ですか?

- ローン組めない人が車を買うにはどうすればいいですか?

審査なしで利用できる自社ローンはありますか?

信用情報機関への紹介をおこなわないとはいえ、自社ローンを提供している販売店は「申込者が最後までローンを完済できるか」を見定めなければいけません。

そのため、審査なしで自社ローンを利用できる業者・販売店はほぼ無く、例えあったとしても手数料が高額であったり、車の状態が悪いといった落とし穴がある可能性があります。

とはいえ、自社ローンには通常のローンと比べて審査が甘いところが多いので、ある程度の収入があれば審査の有無に困ることは無いでしょう。

自社ローンの通過率はどのくらいですか?

※更新日:2026年2月1日

自社ローンの審査通過率は上記のように高く、小規模店などを含めた平均でも90%以上の確率で審査に通るとされています。

とはいえ、それでも審査に落ちる可能性はゼロでは無いため、できるだけ確実に車を購入したいという場合には、一括審査サイトによる複数社への同時申し込みがおすすめです。

自社ローンは自己破産してても審査に絶対通りますか?

自社ローンでは車にGPSを付けられるって本当ですか?

全ての自社ローンがそうではありませんが、自社ローンで車を購入できる業者・販売店の中には、車両へのGPS装着を義務付けているところがあります。

また、この装置には業者側が任意で車を動かせなくできる機能が備わっている場合があり、支払い遅延や重大な規約違反があった際には、遠隔でエンジンを停止されてしまいます。

これは車両の持ち逃げや未払いの発生を避けるために必要なものですので、この点は仕方ないものとして許容するようにしましょう。

ローン組めない人が車を買うにはどうすればいいですか?

信用情報に傷があるなどで通常のローンが組めない方には、「自社ローン」や「カーリース」のご利用がおすすめです。

そのうち、以下にカーリースのメリット・デメリットをご紹介しますので、自社ローンと並行して検討される方は参考にしてください↓↓

ただし、カーリースは自社ローンよりも審査が厳しく(通常ローンと同程度)、契約中の走行距離やカスタマイズに制限があるため、使い勝手としては自社ローンの方が良好です。

車の維持費をガソリン代を除いてすべて定額にできる点は魅力ですが、審査の通りやすさや契約中の自由度を重視される方は、自社リースを優先的に検討するのが良いでしょう。

なお、下記の関連記事ではカーリース(車のサブスク)のメリット・デメリットについて更に詳しく解説していますので、ぜひ本項目と併せてチェックをされてみてください↓↓

自社ローンは絶対通るって本当?まとめ

・自社ローンは絶対に通ると言われている5つの理由

→自社ローンは利用者と販売業者が直接契約を結ぶから

→自社ローンは販売店が独自に審査基準を設定するから

→過去の信用状況よりも現在の支払い能力を重視するから

→対象車が車両価格の安い中古車であることが多いから

→自社ローンには利用できる年数が短いものが多いから

・自社ローンに絶対通るための4つのコツ

→自社ローンでは収入に見合った車を選ぼう

→保証人を立てることで審査通過率が上がる

→自社ローンの審査では現在の状況を正直に申告する

→余裕があれば頭金を収めるのもおすすめ

・自社ローンのデメリットは?やばい・やめた方がいいと言われる4つの理由

→自社ローンは手数料がかかる

→自社ローンでは車の所有者が販売店になる

→自社ローンを利用できる車種は限られる

→自社ローンでは支払回数が12回~36回しか選べない場合が多い

・自社ローンの4つのメリット

→自社ローンは通常のローンに比べて審査に通りやすい

→自社ローンは審査にかかる期間が短い

→自社ローンでは金利がかからない

→信用情報に傷がある人でも利用できる可能性がある

・自社ローンは絶対通るは嘘?審査に通らない人の特徴と注意点

→年収や勤続年数に問題がある人

→収入の証明ができない人

→収入に見合わない車を購入しようとしている人

→保証人が用意できない人

→反社会勢力に属していると判断された人

→生活保護受給者の場合

・保証人・頭金なしの自社ローン優良店おすすめランキング

→1位:自社ローンの窓口

→2位:モビローン

→3位:カーリバ

→4位:クルマテラス

→5位:オトロン

→6位:プラウド

→7位:ココカー

→8位:じしゃロン(ガリバー)

ここまで、自社ローンの審査に関する話題を詳しく解説してきましたが、上記にここまでの要点を簡潔にまとめましたので、車を購入される際の検討材料にお役立てください。

自社ローンの審査通過率は平均でも90%以上と通常のローンと比べて易しく、とくに収入面に不安がある方に取っては魅力的なサービスに思えます。

しかし、モノによってはその手数料はクレジットカードの金利並みに高くなることもあり、無闇に契約を決断してしまうと、後々になって後悔してしまう結果になりかねません。

そのためには、できるだけ多くの業者・販売店をじっくり比較検討することが大切ですので、自社ローンのご利用を希望される方は、ぜひ以下のボタンから「自社ローンの窓口公式サイト」にアクセスしてみてください↓↓