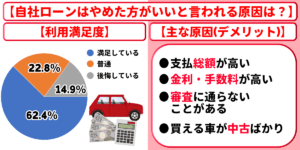

自社ローンは審査通過率が平均90%以上もあることで「絶対通るローン」として有名ですが、当社が実施したアンケートでも「自社ローンはやばい」「審査に落ちた」などの悪い評判や口コミが多数寄せられています。

そこで当記事では、自社ローンはやばい・やめた方がいいという人の体験談や審査に落ちた人の体験談などの実際のユーザーの経験から、自社ローンが本当にやばい・やめた方がいい車の購入方法なのかを徹底検証していきます。

当記事をお読みいただくことで、「自社ローンが本当に車の購入を検討されている方にとって有益なサービスなのか」がわかりますので、車の購入をしようと考えている方は、ぜひこの機会に参考にされてみてください。

なお、下記のボタンからは自社ローンをできる業者・販売店に一括で仮審査を依頼できる「自社ローンの窓口」にアクセスできるため、こちらも記事の内容と併せてチェックをしておくことをおすすめします↓↓

当サイトの評価基準と検証内容

当サイトでは以下の内容について実際にサービスを使用して徹底検証いたしました。

リースできる車種の数やグレードの豊富さ、保有台数を以下の方法で検証を行いました。

検証方法

リースできる車種の数やその車種で選択できるグレード、保有台数が多ければ多いほど、目当ての車が見つかりやすいので、

リースできる車種の数多い順に星MAX5としてスコア化しました。

LiPro(車)の記事執筆ポリシー

当サイトで紹介している副業の情報は、信頼性と正確性を重視し、公的機関や関連団体の情報を参考に作成しております。

具体的には、消費者庁や国民生活センターなどが提供する公開データや指針を基に構成しています。

詳細な編集方針や調査プロセスについては、コンテンツ制作・編集ポリシーをご確認ください。

自社ローンはやばい・やめた方がいいという人の体験談

↓スクロールで複数の評判、口コミを見る事が可能です↓

悪い評判

悪い評判ボーナス払いが出来ないため、支払い回数が多くなり、

その分、手数料が上乗せされるので

予算オーバーをしてしまう点が残念というか、

もったいないなと感じました。

悪い評判自社ローンを利用して残念だったのは、

金利がかなり高めで、

月々の支払い額が思ったよりも負担になったことです。

ローン残高が減っている実感があまりなく、

もう少し他と比較してから決めればよかったと少し後悔しています。

手数料も細かくかかる点が気になりました。

悪い評判ひとつは、分割手数料で高いのがネックです。

仕方ないことですが、

毎月支払っていくことを考えると、けっこうな出費です。

もうひとつは、私の場合は現車を直接見られなかったことです。

写真でしか見ていないので、

できれば現車を見て判断した方がいいと思いました。

悪い評判金利が高い。

自身が最初に提示されたローンに

通らなかったのでしょうがないが、

次回はなるべく利用したくない。

悪い評判自社ローンは、分割払いをしている時は、

車の所有権を持てないのはデメリットかなと感じています。

自分の所有物ではないため、

車を傷つけたり、凹ましたりしたら、リスクを伴うので、

運転にもストレスがかかるなと感じています。

悪い評判金利が圧倒的に高い。

ほかの銀行系のカーローンだと金利1%程度に対し

自社ローンだと約7%程度金利でもっていかれてしまう

例えば300万円を5年間借りてしまうと、

金利だけで約50万円程度多く払わなければならない為、

そこだけは非常に残念である

悪い評判ローンの期間を最大限長くしてしまったため、

完済するまで時間がかかってしまったことや、

その分の利息が高くなってしまったことを後悔しています。

※更新日:2026年1月1日

※クラウドワークスのアンケート結果

上記の評判・口コミは当社が独自に調査したアンケートから引用したものですが、こちらの結果では自社ローンに対して「手数料(金利)が高い」と回答されている方がとくに多くいらっしゃいました。

また、「完済するまで車が自分名義にならない」「オンラインによる申し込みだったので現車確認ができなかった」といった不満の声も一部に見られます。

というわけで、このような評判・口コミから、自社ローンがやばい・やめた方がいいと言われる原因には、他の購入方法と比べてコスパが悪い点や、購入後も完済まで一定の制限がかかってしまうことに原因があることが分かりました。

そのため、自社ローンの利用を検討する際には、ご自身の予算や車の用途に合わせて他の購入方法とじっくりと比較し、その中から自分に合ったものを選ぶようにするのが非常に大切であると言えます。

なお、下記のボタンからは自社ローンをできる業者・販売店に一括で仮審査を依頼できる「自社ローンの窓口」にアクセスでき、複数の自社ローンを同時に比較検討されたい時に便利です↓↓

なお自社ローンで車を買える優良店をお探しの方は以下の記事で詳しくご紹介しておりますので、ぜひ、参考にしてみてください。

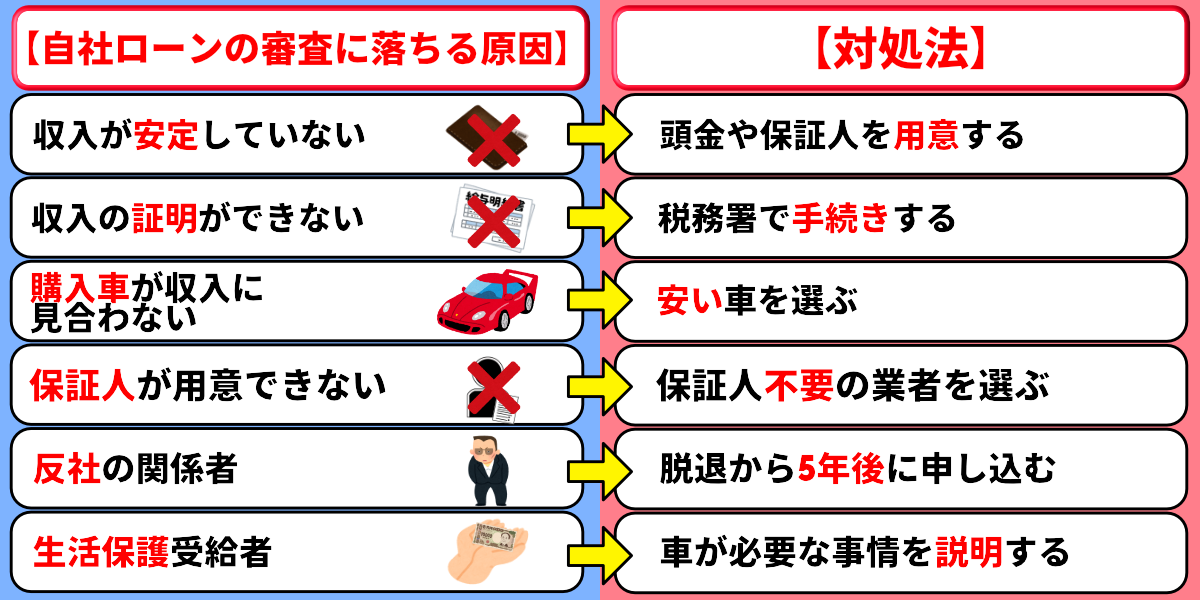

自社ローンがやばい・やめた方がいいと言われる8つの理由

ここでは、自社ローンがやばい・やめた方がいいと言われる以下8つの原因をご紹介するとともに、その対処法や解決策についても詳しく解説をしていきます。

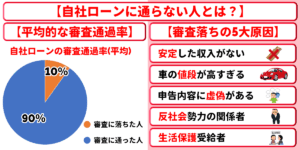

自社ローンは審査に落ちたら利用できない

※更新日:2026年1月1日

自社ローンを利用するには、車を販売している業者・店舗ごとの事前審査が必要で、その審査に通過できなかった場合には車を購入することができません。

ただし、上記の表に示している通り自社ローンは審査通過率が非常に高く、平均で90%以上の確率で審査に通過するとされているため、よほどの事情がない限りほとんどの申込者が問題なく自社ローンを利用することが可能です。

とはいえ、申込者の2~10%が審査に通過できていないという結果を見ても分かるように、全員がすべからく審査に通過できるわけでは無いため、ある程度の安定した収入や返済能力は必須になります。

なお、自社ローンの審査に落ちる原因や対処法については、後述の「自社ローンの審査がやばい?落ちた原因と対処法」で解説していますので、申し込みの際はそちらも併せてチェックをしておきましょう。

また、下記の関連記事では「自社ローンの審査に絶対通るコツ」をご紹介していますので、ぜひ本項目と併せてチェックをされてみてください↓↓

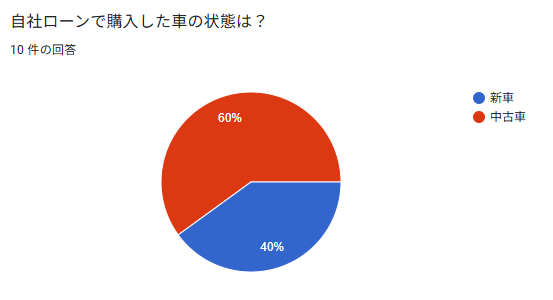

購入できる車は中古車ばかりで対象車も限られる

参照元:Googleform

上記のアンケート結果では約6割の方が「自社ローンで中古車を購入した」と回答されている通り、自社ローンが利用できるお店の多くは中古車販売業者であり、自社ローンで新車を購入できる店舗は非常に少数です。

また、これには主に自社ローンは審査が甘い代わりに限度額が平均100万円~150万円程度と低く、諸費用や手数料・オプション費用などを含めると、新車を購入するには物足りない金額であることも影響しています。

さらに中古車であっても、その限度額の低さにより購入できる車種・グレード・オプション装備なども限定されてしまうことから、自社ローンで好きな車を自由に購入するというのはやや難しいです。

とはいえ、一部には新車も購入することができる自社ローンはありますし、車種やグレードにこだわりがない方にはそれほど大きな問題では無いので、この辺は「好みや予算に合わせて要検討」といったところでしょう。

なお以下では自分の好きな車が買える自社ローン会社について詳しくご紹介しておりますので、好きな車を選びたい方はぜひ、参考にしてみてください。

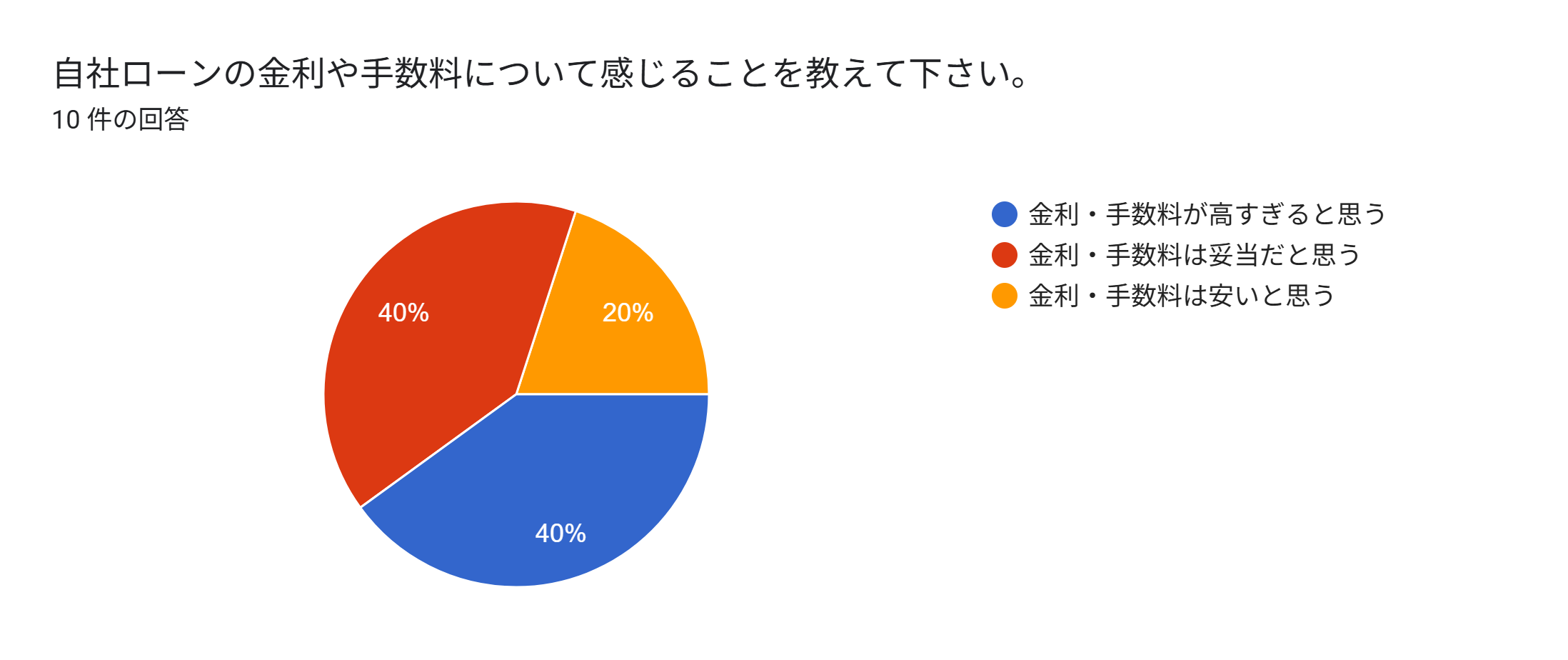

自社ローンは支払総額や月々の負担が大きくなりやすい

参照元:Googleform

上記のグラフは当社が独自に実施したアンケートの結果を基に作成したものですが、アンケートに回答されたうちの4割の方が「自社ローンは金利・手数料が高すぎる」と回答されています。

続いて、表でローン種別ごとの金利と支払回数の相場を比較してみましょう↓↓

| 支払い方法 | 手数料・金利 | 支払回数 |

|---|---|---|

| 自社ローン | 10~20% | 24~36回払い |

| マイカーローン (銀行系) | 1~5% | 最大120回払い |

| マイカーローン (ディーラー) | 3~10% | 最大96回払い |

上記表の数字はあくまでも相場ではありますが、自社ローンの手数料(通常のローンで言うところの金利)は平均で購入総額の10~20%と、銀行系のマイカーローンの4倍~20倍もの金利がかかります。

それでいて支払回数も24~36回払いと短いものが多いことから、購入価格を支払回数で割って月々の支払額を算出するローンでは、月々の負担も大きくなりやすい点もデメリットです。

自社ローンを扱う自動車販売店では「金利なし」を謳っているところも多いですが、実際には通常のローン金利以上の「手数料」がかかるものが多いため、その点をきちんと確認をしないまま契約を結ぶことは避けるべきです。

なお、そんな自社ローンの中にも以下のような手数料(金利)が安くつくところもありますので、コスパの良さを重視されたい方は同3社を優先して検討してみるのが良いでしょう↓↓

ローンの完済まで車の所有権を得られない

自社ローンではローン契約中は車の所有権を販売店側が持つため、完済するまでの間は勝手に車の譲渡や売却ができません。

幸いなことに、カスタマイズまでは禁止していないところが多いですが、その点は業者・販売店ごとにそれぞれ細かい規約が異なるため、事前にしっかりと確認をしてからローン契約&購入されることをおすすめします。

ただし、通常のマイカーローンでも銀行系のローンであれば銀行が、ディーラー系のローンであればディーラーが返済期間中の車の所有権を持つので、その辺りの条件はどのマイカーローンでも同様です。

自社ローンでは繰り上げ返済(毎月の返済額とは別にまとまった金額をローンの元金に充当すること)をおこなうと、早く車を自分のものにできたり、本来かかるはずだった利息額を抑えたりすることが可能です。

業者や販売店によってはこの繰り上げ返済を禁止しているところもあるので、この点は車を購入する前にしっかりと確認しておく必要がありますが、可能であれば家計の状況と併せて検討するのもおすすめです。

自社ローンは一部の店舗でしか利用できない

自社ローンは業者や販売店が独自に実施している販売手法なので、希望すればどのお店でも利用できると言うものではなく、むしろ自社ローンを提供している業者や販売店の方が少数です。

また、同じ系列の業者でも自社ローンに対応している店舗と対応していない店舗があり、その場合は自社ローンに対応している店舗で自動車の購入をしなければいけません。

そのため、「どの業者や販売店でも関係なく利用できる」という点では、銀行などの金融機関が提供している通常のマイカーローンの方が使い勝手が良いと言えます。

とはいえ、通常のマイカーローンは自社ローンと比べて審査が厳しいため、通常のローン審査に通らない経済状況・信用状況の方には、手間をかけて自社ローンに対応している店舗を探すメリットは十分にあるでしょう。

支払いが滞ると車を引き揚げられてしまう

自社ローンは車を購入する際の審査が非常に緩い代わりに、支払いの遅延や未納に極めて厳しい傾向にあり、場合によっては契約期間中であっても車の引き揚げ(強制回収)がおこなわれる可能性もあります。

また、業者や販売店によっては、車両へのGPSや遠隔でエンジンを停止することができる装置の取り付けを義務付けているところもあり、これがあることで返済金を未納の状態で車に乗り続けることは難しくなっています。

この点はきちんと期限通りに支払いを続けていれば問題はないため、基本的にはそれほど不安に感じる必要はありませんが、普段から家賃や光熱費などの支払いを遅らせる癖があるような方などは少し注意が必要です。

自社ローンは一般的なローンと比べて限度額が低い

| ローン種別ごとの限度額の相場 | ||

|---|---|---|

| 支払い方法 | 限度額 | |

| 自社ローン | 100~150万円程度 (販売店により異なる) | |

| マイカーローン | 1,000万円程度 (金融機関により異なる) | |

自社ローンは主に中古車を販売する目的で提供されるサービスなので、上記の表にもある通り、その限度額は平均100万円~150万円程度の少額なものが多いです。

この点は販売店側が貸し倒れのリスクを最小限に抑えることができることで、自社ローンの審査の甘さにもつながっているのですが、限度額の低さにより購入できる車の範囲が中古車メインに限定されてしまうのが難点です。

とはいえ、自社ローンはそもそも通常のローンを利用できない経済状況・信用状態の方向けのものですので、「マイカーローンは借りれないが今すぐ車が必要」という方には、この限度額でも十分に有用と言えるでしょう。

保証人や保証会社を付けなければいけない場合が多い

自社ローンは信用情報機関への情報照会を必要としないため、業者側にとっては通常のローンに比べ、貸し倒れや車の持ち逃げのリスクが高い車の販売方法と言えます。

そのため、多くの自社ローンを利用できる業者・販売店では、契約時に保証人(または保証会社)を立てることを義務付けており、これを立てることができない場合にはローン契約を結ぶことができません。

ただし、全ての自社ローンに保証人が必要というわけではなく、中には以下のような保証人不要で車を購入できる業者・販売店もあります↓↓

なお下記の記事では、自社ローンはやめた方がいいと言われる原因についてくわしくご紹介していますので、併せてチェックをされてみてください↓↓

自社ローンの審査がやばい?落ちた原因と対処法

自社ローンは平均でも90%以上の審査通過率を誇り、通常のマイカーローンやカーリースなどと比べても、非常に審査が甘い車の購入方法になっています。

しかし、そんな自社ローンでも、以下のような原因で審査に落ちてしまう方も一定数おられるため、より確実に車の購入にこぎ着けるためには、しっかりとした予備知識と事前準備が大切です。

原因1:収入や勤続年数が審査基準を満たしていない場合

参照元:Googleform

上記のグラフは自社ローンの審査に通った経験がある方を対象としたアンケートの結果をまとめたものですが、このグラフを見てもわかるとおり、審査に通過した方の大半を収入面が比較的安定されている方が占めています。

この理由としては、自社ローンでは信用情報機関への個人情報の照会をおこなわないこともあり、審査の際には主に現在の返済能力を量る意味で、申込者の「収入」と「勤続年数」を重点的に見られることが多いためです。

なお、審査に通る条件は公表されていませんが、通常のマイカーローンの審査に通過できる基準が以下のとおりとなっているため、自社ローンでも同基準を満たしていれば審査に通る可能性が高いです。

- 年収:200万円以上

- 勤続年数:1年以上

ただし、上記の基準に満たない場合でも頭金を入れる、もしくは連帯保証人を立てることで審査をパスできる場合があるので、収入のない学生の方などでも自社ローンを利用することは十分に可能です。

原因2:収入の証明ができない場合

自社ローンの審査では、多くの業者・販売店が収入を証明できる書類の提出を義務付けており、これを提出することができない場合は自社ローンを利用できない可能性が高いです。

収入の証明ができる書類には以下のようなものがありますので、できるだけ自社ローンへの申し込みをする前に、あらかじめ準備をしておくようにしましょう。

なお、アルバイトやパート、フリーランスは収入の証明が難しいケースもありますが、勤め先(取引先)を転々としている場合でも、元の職場に連絡をすれば源泉徴収票を発行してもらうことが可能です。

また、何らかの理由で源泉徴収票をもらえない場合は、税務署の窓口(またはe-TAX)に「源泉徴収票不交付の届出書」を出すことで代わりに対応してもらえますので、こちらも併せて覚えておくと良いでしょう。

原因3:限度額を超えた車を購入しようとしている場合

| ローン種別ごとの限度額の相場 | ||

|---|---|---|

| 支払い方法 | 限度額 | |

| 自社ローン | 100~150万円程度 (販売店により異なる) | |

| マイカーローン | 1,000万円程度 (金融機関により異なる) | |

上記の表にあるように、自社ローンの借入限度額は一般的なマイカーローンよりもかなり低く、100万円~150万円程度に制限されていることが多いです。

もちろん、審査の結果によってはこれ以下の金額しか借りれないこともあるため、あまりにも収入に見合わない車を購入しようとしている場合には、審査に通らない可能性があります。

とくに自社ローンでは諸費用や手数料等もローンに含まれ、普通に車を購入する場合よりも総費用が嵩むことから、車両本体に割ける予算が小さくなりやすいので、それらを含めた綿密な購入計画を立てる必要があるでしょう。

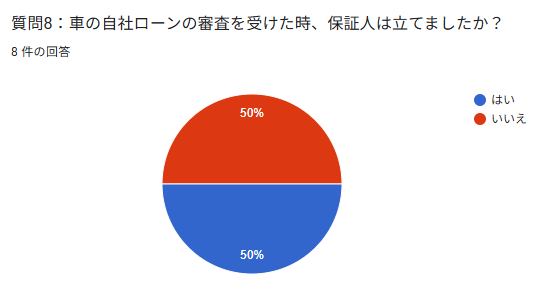

原因4:保証人や保証会社を付けられない場合

参照元:Googleform

上記のグラフは当社が独自に実施した「自社ローンの審査に落ちたことがある方」に向けたアンケート結果ですが、自社ローンの審査に落ちた方の約半数は申し込みの際に保証人を立てられていません。

それに対し、自社ローンを提供している業者や販売店の中には、保証人または保証会社を必須にしているところがあり、その場合は保証人を立てないと車を購入することができません。

また、保証人を立てたとしても、その保証人に返済能力がないと判断されてしまうと意味が無いため、比較的収入が安定している人を探さないといけないという点もネックです。

ただし、自社ローンの中には以下のような保証人不要で車を購入できるものもあるので、保証人を立てるのが無地かしいという方は、以下の6社から優先して検討してみると良いでしょう。

原因5:反社会勢力の関係者と判断された場合

自動車販売業を初めとする多くの企業ではコンプライアンスリスクの排除を目的として、暴力団や総会屋、詐欺グループなど、社会秩序に反する活動を行う集団や個人との契約を制限(禁止)する暴力団排除条項を定めています。

そのため、審査の際に反社と認定された方が自社ローン契約をおこなうことができないのはもちろんのこと、反社会勢力から脱退した後5年が経過するまでは、その人物を反社の関係者とみなすルールも存在します。

これを「元暴5年条項」といい、この規定に抵触する者は自社ローンの契約ができない可能性が高いため、その場合は自社ローンによる車の購入を諦めざるを得ません。

そのため、あなたがもし過去に反社会勢力に属していた経歴がある場合は、該当勢力からの脱退後、5年を経過した後で自社ローンへの申し込みをおこなわれることをおすすめします。

原因6:生活保護受給者である場合

生活保護受給者であっても、特別な事情があると判断された場合には審査に通ることがありますが、生活保護はあくまでも「最低限の生活を保障する制度」であり、収入が安定していないと判断されやすい点には要注意です。

また、無断で自社ローン等の契約をおこなってしまう、あるいはその他の方法で車を所有してしまうと、場合によっては生活保護の需給停止措置が執られることもあるため、絶対に自己判断で申し込みをしてはいけません。

どうしても生活していく上で自動車が必須である場合には、必ず市役所の生活保護担当窓口や民生委員などに相談をして、しっかりと許可を得た上で自社ローンへの申し込みをするようにしてください。

なお、販売店が独自に審査基準を設定する自社ローンでは、ここまで解説をしてきた「自社ローンの審査に落ちる原因」に当てはまる方でも、問題なく審査に通過できる方もおられます。

審査通過率をできるだけ高めるには多くの窓口で審査を受けてみることが大事ですので、その場合は下記のボタンから自社ローンの一括審査(仮審査)をぜひ試してみてください↓↓

なお、下記の記事では「絶対に通る自社ローン」について詳しく解説していますので、少しでも審査通過率を高めたいという方は、ぜひ本項目と併せてチェックをされてみてください↓↓

自社ローンの審査に落ちた人の体験談

↓スクロールで複数の評判、口コミを見る事が可能です↓

悪い評判数年前、仕事を辞めた直後で収入が不安定な時期に

車の自社ローンの審査を受けました。

クレジットカードのリボ払いも残っていて、

結果はあえなく審査落ち。

別の中古車販売店でも申し込んだのですが、やはり通らず…。

車がないと通勤できず、

アルバイト先にも迷惑をかけてしまいました。

悪い評判他社からの借入れもありましたし、

また年収が少なく、冬場は仕事がないこともあり、

収入が不安定だとみなされたようです。

それでも仕事でどうしてもクルマが必要であったため、

ローンの審査に落ちたあとは一時的に親から借入れして

クルマを一括購入しました。

悪い評判転職騒動でローンの借り入れ審査を受けたのが

落ちてしまった理由だと思う。

さらに転職の間を繋ぐために、

消費者金融とカードローンから50万円ずつつまんでいたので、

それも落ちてしまった理由だと思う。

アルファードを買いたかったが、ヴォクシーになってしまった。

悪い評判年収500万円で他社の借入はありませんでした。

他の200万円の車を購入した時、

頭金には50万円を入れました。

悪い評判消費者金融に4社借入計180万円ほどがありました。

他の自社ローンの審査は受けておりませんでした。

結局、中古の安い車を現金で購入しましたが、

最終的にはローンを組まないほうが良かったかもと

ポジティブに考えてます。

悪い評判持病により、仕事を休職していた時に

カードの支払いが何度か延滞していました。

カードローンは、自己都合により全4社あり

総額200万円ほどありました。

任意整理により、

ローンは組めない可能性があるとは聞かされていましたが、

車の自社ローン審査時は社会復帰後2年ほど経過しており、

返済延滞はありませんでした。

悪い評判他社からの借り入れが結構あり不安でしたが、

受けてみることにしました。

結果やはり通らず。。

何社か受けましたが全滅でショックでした。

※更新日:2026年1月1日

※クラウドワークスのアンケート結果

上記は当社が独自に実施したアンケートで、自社ローンの審査に落ちた時の状況やエピソードについて質問した時のものですが、審査に落ちた方の中には「他社からの借り入れが複数ある方」が多く含まれていました。

またその他にも「年収が不安定だった」「任意整理の経過措置期間中だった」といった事由も見られ、やはり審査の甘い自社ローンでも年収や過去の金融事故などが審査落ちの原因になることもあるようです。

とはいえ、上記の体験談に回答された方には1社のみの審査しか受けておられない方が多いため、複数の業者・販売店で同時に審査を受けていれば、もっと違った結果になっていた可能性は高いです。

下記のボタンからアクセスできる「自社ローンの窓口」では、同時に5社までの自社ローンの仮審査を一括で受けることができるので、審査に不安がある方はぜひこちらのサイトをご活用されてみてください↓↓

なお以下の記事ではさらに詳しく自社ローンに通らない人についてご紹介しておりますのぜ、ぜひ、参考にしてみてください。

自社ローンがやばいというのは嘘?4つのメリット

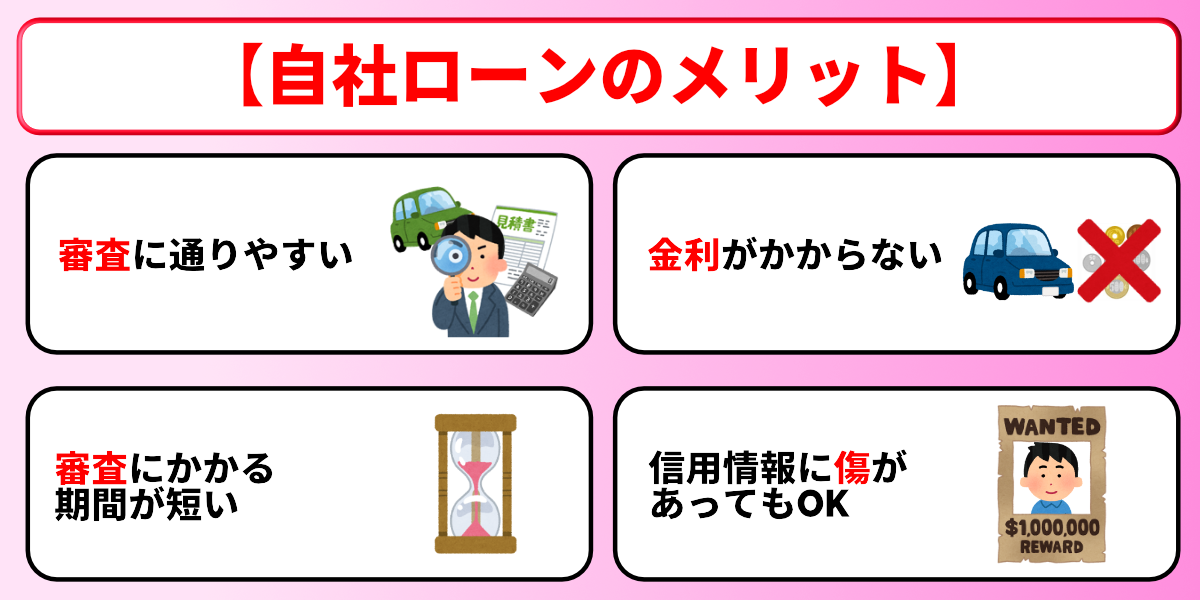

自社ローンには審査の通りやすさを含めた以下のようなメリットがあり、これらのメリットをしっかりと理解しておくことで、その他のローンと選び分ける際の差別化がおこなえます。

自社ローンは審査に通りやすい

参照元:Googleform

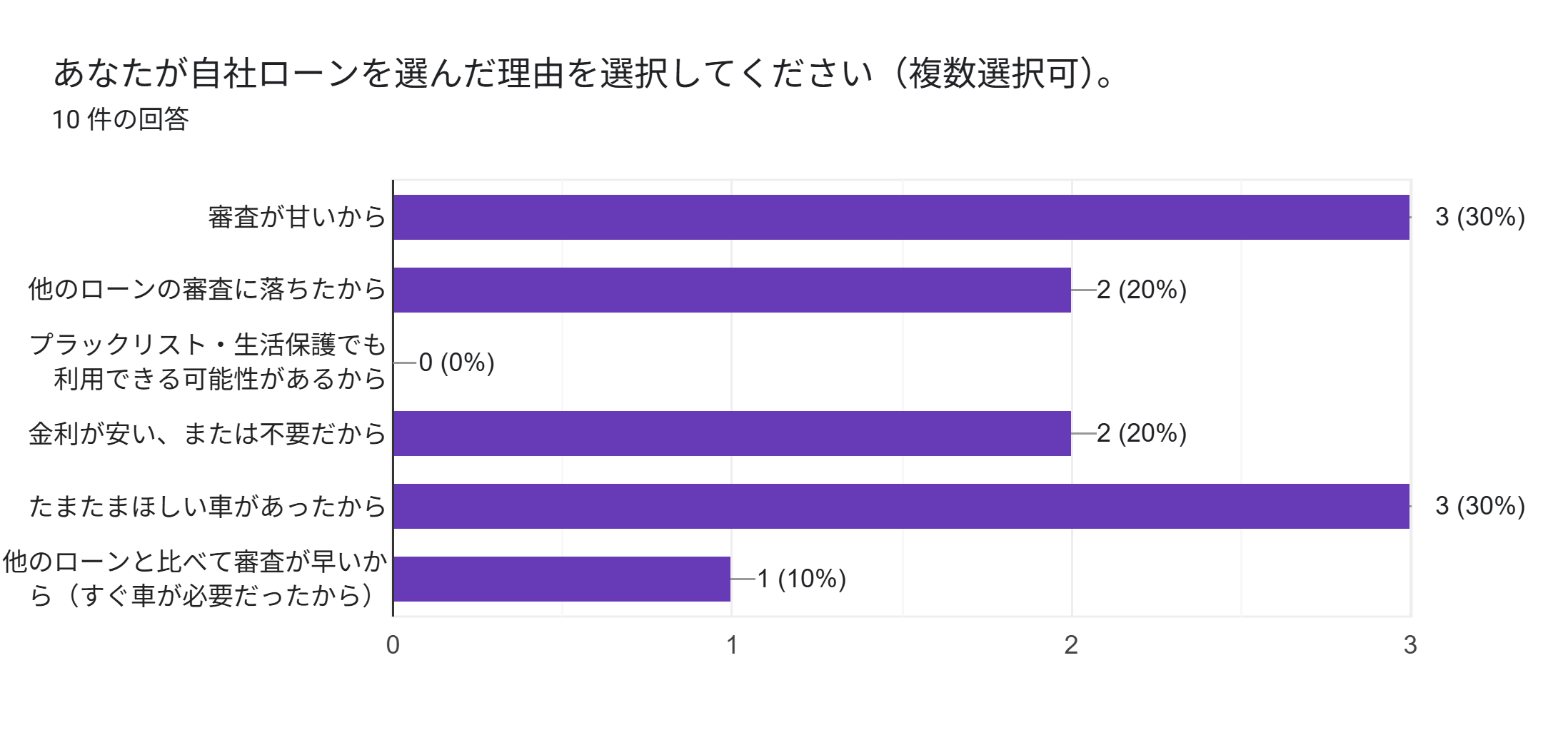

上記のグラフは当社が実施した自社ローンを選んだ理由に関するアンケート結果ですが、この質問に「審査が甘いから」または「他のローンの審査に落ちたから」と回答された方は、全体の約50%に及びます。

これは自社ローンに対して審査に関する有利性を見出している方が多いことを示しており、実際に自社ローンの審査通過率は下記のように非常に高いものが多いです↓↓

※更新日:2026年1月1日

上記の表はユーザー人気の高い自社ローンを5社分まとめたものですが、こちらの審査通過率を見てもわかるとおり、多いものでは申込者全体の98%程度の方が、さらに少ないものでも90%以上の方が審査に通過されています。

これは自社ローンの審査が、通常のローンのような信用情報機関への情報照会をおこなわないためで、過去の実績よりも現在の返済能力を重視することが一番の理由です。

この点から、自社ローンは「通常のローン契約が難しい方の最後の頼みの綱」とも言える車の購入方法ですので、マイカーローンの審査に落ちた経験がある方などには、特に有効に利用していただけるでしょう。

自社ローンは審査結果が出るのが早い

ここまで何度も申し上げている通り、自社ローンは信用情報機関への紹介をおこなわず、自動車販売業者・販売店が独自に定めた基準のみで利用可否の審査がおこなわれます。

このことから、自社ローンの審査及び利用開始には複雑な手続きが一切必要ないため、申し込みから数時間~即日で審査結果が出ることがほとんどです。

そんな自社ローンに対し、通常のマイカーローンは審査に1週間程度かかることも珍しくは無いので、「できるだけすぐに車が必要だ」という方にも、自社ローンは便利にご利用いただけるでしょう。

自社ローンでは金利がかからない

| 商品・サービスの種類 | 金利の相場 |

|---|---|

| 自社ローン | 不要 (ただし10~20%の 手数料がかかる) |

| カーリース | 不要 (原則公表なし) |

| 銀行系ローン | 1〜5% |

| ディーラーローン | 4〜8% |

| クレジットカード | 10〜20%以上 |

上記の表を見てもお分かりいただけるとおり、自社ローンでは月々の金利の支払いが不要という点もメリットの1つとして挙げられます。

ただし、その代わりに契約手数料、保証料、管理手数料などで構成される手数料を徴収されますが、これを他の金融商品の金利に当てはめた場合、クレジットカード並みの金利になってしまう点に注意が必要です。

といっても、この手数料はどの業者・販売店でも一律の割合で発生するというものではなく、中には以下のような手数料不要の自社ローンも一部存在しますので、この点はそこまで不安に思われる必要はないでしょう↓↓

ブラックリスト・生活保護でも申し込める可能性がある

上記のグラフは当社が独自に実施したアンケートの結果を基に作成したものですが、このグラフが示している通り、自社ローンを契約したことがある方の中には、信用情報がブラックの方も含まれています。

これは自社ローンが過去の金融事故などよりも、現在の返済能力を重視して審査をおこなうためで、自社ローンに申し込んだ時の収入や職業が安定していれば、信用情報に傷がある方でも十分に審査に通る可能性があるのです。

また、生活保護受給者でも障害がある場合や、公共交通機関の利用が著しく困難な場合には車の所有が認められ、保証人を立てるなどの対策をすることで、自社ローンで車が購入できたケースもあります。

何にせよ、審査を受けもしないうちからあきらめる必要はないので、「収入や信用情報に不安があるけど、どうしても車が必要」という方は、下記のボタンからぜひ自社ローンの仮審査を受けられてみてください↓↓

なお自社ローンで車を買える優良店をお探しの方は以下の記事で詳しくご紹介しておりますので、ぜひ、参考にしてみてください。

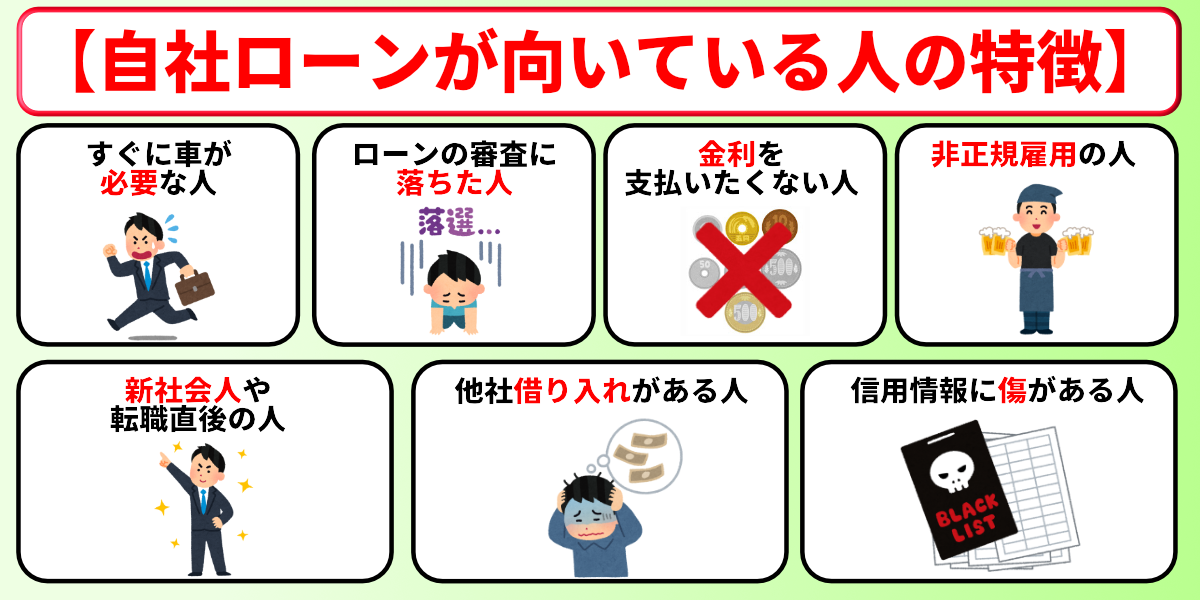

自社ローンが向いている人の特徴

まず前提として、自社ローンは通常のローンの金利にあたる手数料が高く(平均10~20%)、返済期間が短い(=月々の負担が重くなりやすい)ことから、一般的なマイカーローンを利用できる方にはおすすめできません。

ただし、下記のような条件に当てはまる場合は、通常のローンよりも便利かつお得に利用できるケースも多いため、その場合は他の購入方法と並行して検討されるのがおすすめです。

できるだけすぐに車が必要な人

| 商品・サービスの種類 | 審査結果までの 平均日数 |

|---|---|

| 自社ローン | 数時間~即日 |

| カーリース | 2~7日程度 |

| 銀行系ローン | 2~7日程度 |

| ディーラーローン | 数時間~即日 |

| クレジットカード | 数日~2週間程度 |

上記表にまとめた数値はあくまでも平均ですが、自社ローンの申し込みから審査完了までに要する時間は数時間から即日中と、ディーラー系のローンと並んで極めて迅速です。

自社ローンの審査では信販会社や信用情報機関といった第三者を間に挟むことが無いため、このような迅速な対応が可能になっており、とくに「できるだけすぐに車が必要だ」という方にはピッタリな車の購入方法と言えます。

- ローン支払い中に事故を起こして新しい車が必要になった

- 社用車が欲しいが起業したばかりで審査が不安…など

通常のカーローンの審査に落ちた人

※更新日:2026年1月1日

上記の表の例には比較的審査通過率が高いものばかりが集まっていますが、業界全体の平均でも自社ローンの審査通過率は90%以上もあるとされています。

一般的なクレジットカードでも審査通過率は75%程度なので、自社ローンは極めて審査が甘い車の購入方法の1つであり、この利点はとくに通常のマイカーローンの審査に落ちてしまった方に有利に働きます。

その代わりに、通常のローンで言うところの金利にあたる手数料が10~20%と高額であるのが難点ですが、元々値段の安い中古車を購入するなどすれば、比較的軽い負担で車を所有することができるでしょう。

- すでに複数の会社から借り入れをしている

- 過去に金融事故を起こしてローンを借りること会できない…など

無駄な金利を支払いたくない人

| 商品・サービスの種類 | 金利の相場 |

|---|---|

| 自社ローン | 不要 (ただし10~20%の 手数料がかかる) |

| カーリース | 不要 (原則公表なし) |

| 銀行系ローン | 1〜5% |

| ディーラーローン | 4〜8% |

| クレジットカード | 10〜20%以上 |

上記の表にあるように、自社ローンは他の金融商品・車の購入方法と違って金利がかからず、基本的には契約手数料、保証料、管理手数料などで構成される手数料のみで利用することができます。

ただし、この手数料の相場(購入総額の10~20%)はクレジットカードの金利並みの額であり、高級品である自動車の購入に適した利率とは言えません。

とはいえ、自社ローンの中には下記のような「手数料不要の自社ローン」もいくつかありますので、そういった業者・販売店を選べば十分お得に利用していくことができるでしょう。

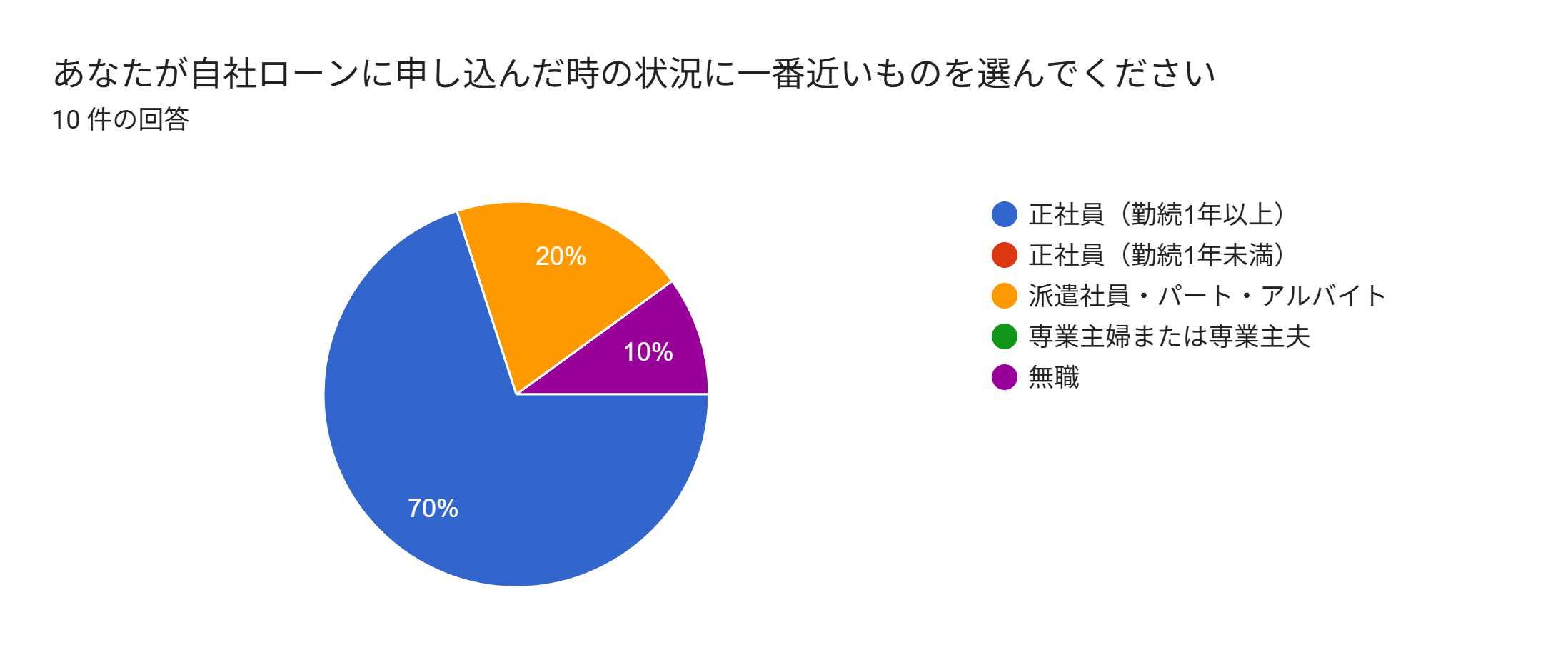

パートやアルバイトなどの非正規雇用の人

参照元:Googleform

上記のグラフは当社が独自に実施した自社ローン利用者に向けたアンケートの結果をまとめたものですが、アンケートに回答された方の約3割が派遣社員・パート・アルバイト・無職などの収入面に不安がある方です。

それに対して一般的なマイカーローンでは、審査に通る基準が「年収200万円以上」に設定されているケースが多く、この点はパート・アルバイトなどの非正規雇用の方にはやや高めのハードルと言えます。

しかし、自社ローンの審査基準は業者や販売店が独自に定めているため、この基準以下の年収でも審査に通る可能性が十分にあります。

具体的な審査基準が公開されていないので、どの自社ローンでも100%審査に通るというわけでは無いですが、パートやアルバイトなどの収入が不安定な方でも車を購入できる点は非常に魅力的です。

新社会人や転職直後の人(就職・転職から1年未満)

一般的なマイカーローンでは、勤続年数が1年未満の方は審査の際に不利に働くことが多いのですが、自社ローンの場合は、勤続年数が1年未満の方でも審査に通過できる例が多く報告されています。

これは自社ローンに頭金や保証人が必要なものが多いためであり、そもそもの審査基準が緩いこともあって、頭金と保証人さえ用意できれば、審査に通る確率が格段に高くなるためです。

そのため、自社ローンは審査や奇人や転職直後の方でも比較的利用しやすく、「勤続年数や職歴が原因でローンの審査に落とされた」という方でも、問題なく車を購入できる可能性が高いでしょう。

複数社からの借り入れがある人

自社ローンは総量規制の対象外であるため、複数他社からの借り入れによりローン等の総額が年収の3分の1を超えている場合でも、問題なく審査に通過できる可能性があります。

ただし、その場合は返済能力が十分に担保されていることが条件ですので、審査で収入状況をより厳しく見られたり、経済的に安定した保証人を立てる必要があったりなど、不利に働く面がある点には注意が必要です。

とはいえ、その他のローンほど厳しいものでは無いので、通常はマイカーローンの審査に通らないような借入状況でも、自社ローンの場合は諦めずに申し込みをされてみることをおすすめします。

また、もしそれで審査に通らなかった場合でも、ローンの一部を返済する、使わないクレジットカードを処分するなどすれば、自社ローンの審査に通過できる可能性が高まるので、併せて試してみると良いでしょう。

信用情報に傷がある人

自社ローンの審査では過去の金融事故等の信用情報は参照されず、原則として「年収」や「勤続年数」といった現在の返済能力が重視されます。

そのため、過去にローンの滞納などで信用情報に傷がついてしまった方や、自己破産・任意整理の経過措置期間中の方でも車を購入できる可能性があります。

こういった条件に当てはまる方は、通常のマイカーローンを契約するのが非常に困難なので、「ブラックリストでも車が欲しい」という方にも自社ローンのご利用がおすすめです。

ただし、自社ローンは業者や販売店ごとに審査基準が異なるため、より確実に審査に通過したいと考えるなら、できるだけ複数の業者・販売店で審査を受けることが推奨されます。

以下のボタンからアクセスできる「自社ローンの窓口」では、最大5社までの自社ローンの仮審査を一括で受けられるので、1社1社問い合わせるのが面倒という方は、ぜひご利用を検討されてみてください↓↓

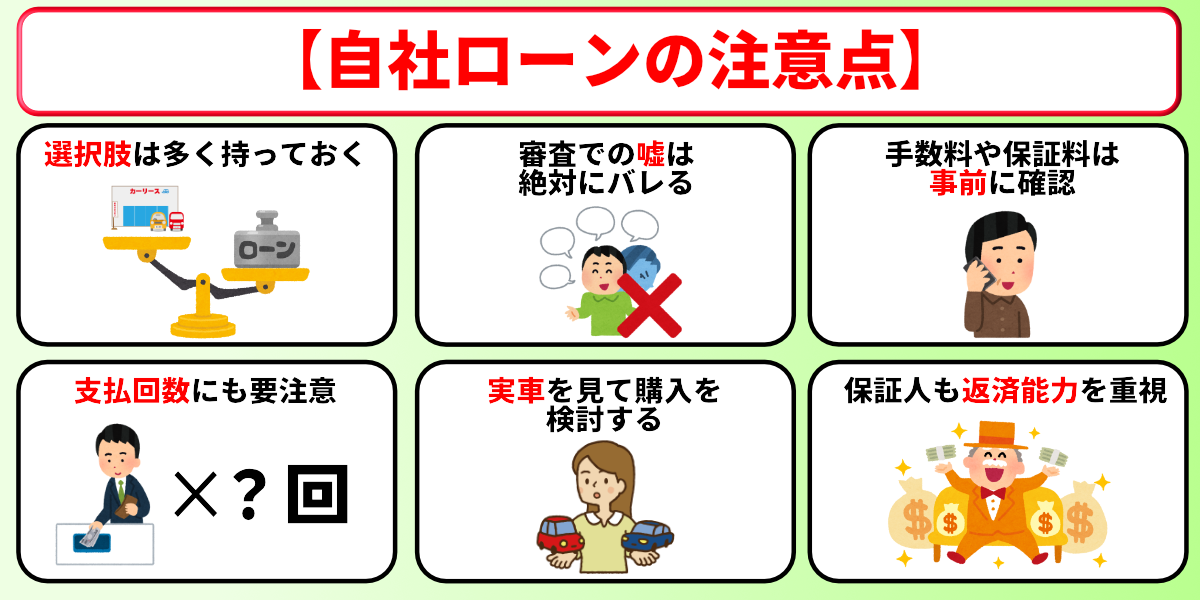

自社ローンでやばいことにならないための注意点

自社ローンで後悔してしまう結果につながらないようにするためには、下記6つのポイントに注意して申し込みを検討されるのがおすすめです。

審査に絶対通るとは限らないので選択肢は多く持っておく

自社ローンは数ある事前審査が必要な車の購入方法の中でも、とくに審査が甘いと言われてはいますが、その通過基準は業者・販売店ごとに大きく異なります。

そのため、自社ローンで車を購入しようと考える時は、できるだけ多くの業者・販売店へ仮審査の申し込みをするのがおすすめです。

仮審査の段階であれば無料でキャンセルができますし、複数の業者・販売店の仮審査に通過することができれば、その中から希望する車種・グレード・価格の車を柔軟に検討することもできます。

なお、下記でご紹介している「自社ローンの窓口」は、一度に5社の業者・販売店で仮審査を受けられる一括審査サービスですので、複数業者でまとめて審査を受けたい時はぜひ活用されてみてください↓↓

審査の際についた嘘は絶対にバレる

自社ローンでは申し込みの際に収入を証明できる書類の提出を義務付けているところが多いため、審査の際に嘘をついてもすぐにばれてしまいます。

また、自社ローンで提供される車にはGPSやエンジンの停止装置が取り付けられている場合もあり、この場合は返済が滞った時点で車が使用できなくなります。

そのため、虚偽の申告により自身の返済能力に見合わない車を購入しても意味が無いので、審査の際には虚偽の申告はせず、ご自身の収入・勤続年数などはできるだけ正確に申告するようにしてください。

手数料や保証料は申し込み前に確認しておく

自社ローンの手数料は購入総額の10~20%が相場で、これを実際の総費用に上乗せした金額を月々分割で支払う必要があります。

この手数料は購入する車が高いほど金額が上がり、また自社ローンを利用する店舗や車によって手数料・保証料の額が変わるので、車を購入する前にしっかりと確認をしておかなければいけません。

なお、手数料や保証料の計算が面倒という方には、以下のような手数料・保証料不要の自社ローンもありますので、必要に応じて他の業者・販売店と選び分けるようにしましょう↓↓

月々の負担を軽くしたいなら支払回数にも注意

| 支払い方法 | 支払回数 |

|---|---|

| 自社ローン | 24~36回払いが主流 |

| マイカーローン (銀行系) | 最大120回払いまで |

| カーリース | 12回~132回払い |

上記の表は車の購入方法ごとに選べる支払回数と返済例をまとめたものですが、自社ローンは24~36回払いのものが主流で、支払回数の少なさから月々の負担が大きくなりやすいというデメリットがあります。

以下におすすめの自社ローンの支払回数をまとめておきますので、月々の負担を軽くしたいという方は、できるだけ支払回数を多くできるものを優先して選ぶのが良いでしょう↓↓

| 会社名 | 契約期間 |

|---|---|

| 自社ローンの窓口 | 契約した業者・販売店による |

| モビローン | 最大7年 |

| カーリバ | 最大5年 |

| クルマテラス | 1年~10年 |

| オトロン | 2年~4年 |

| プラウド | 3年~5年 |

| ココカー | 店舗により異なる (36回or48回) |

| じしゃロン (ガリバー) | 2年~4年 |

ただし、支払回数が少ないとそれだけ早く車を自分のものにできるというメリットもあるので、その辺はご自身の家計状況や利用目的などに合わせて選び分けるのがおすすめです。

必ず実際の在庫を見て購入を検討すること

自社ローンで購入できる車は中古車がメインなので、中には年式が古いものや走行距離の長いもの、修復歴があるものなどが含まれている場合があります。

そのため、しっかりと実車を確認してから購入しないと、後になって不具合や故障が見つかることがあるので、必ず実際の在庫を自分の目で確認した上で、その車を購入するか否かを判断するようにしてください。

なお、新車を購入する場合はメーカー・正規ディーラーからの取り寄せになることも多いので、実車の確認はそこまで重要ではありませんが、オプション装備や保険・保証の相談のためにお店に直接赴くことも有効です。

以下に中古車に対応している自社ローンと、新車に対応している自社ローンをそれぞれ挙げておきますので、ご自身のニーズに合わせて選び分けてみてください↓↓

保証人は収入が安定してる人に頼もう

自社ローンには保証人無しでも契約できるものがありますが、保証人を立てた方が審査に通りやすかったり、限度額が優遇されたりといったメリットもあります。

とはいえ、保証人は契約者が返済不能になった際に代わりに返済義務を負うことになる人なので、契約者よりも返済能力が低い方を選んでもあまり意味がありません。

そのため、保証人を付ける必要がある時はできるだけ自分と同じくらい、あるいは自分よりも収入が安定している人にお願いをすることで、自社ローンの審査を有利に進めることができるでしょう。

- 2親等以内の親族(3親等以内でもOKな場合あり)

- 職や安定した収入がある人

- 国内に在住している人

上記の条件に当てはまらない人(知人や友人など)でも、審査に通れば連帯保証人になることが可能です。

なお、自社ローンは業者や販売店ごとに契約条件や審査基準が異なるため、複数社間での比較なしで選んでしまうのは危険です。

ここまで解説してきた注意点に柔軟に対処するためには、できるだけ多くの選択肢をもっておくことが大切ですので、自社ローンを比較検討する時は、下記の「自社ローンの窓口(一括審査サイト)」のご利用をおすすめします↓↓

自社ローンはやばいと言われる理由に関するよくある質問

この章では、ここまで解説しきれなかった自社ローンに関する下記5つの質問に、Q&A形式で分かりやすく回答していきますので、ここまでの内容で不明な点が合った方は、ぜひ最後までしっかりとチェックをしてみてください。

- 「自社ローンが違法でやばい」と言われてるのはなぜですか?

- 自社ローンを利用すると信用情報にのりますか?

- 自社ローンで在庫にない車も購入できますか?

- 自社ローンでは車にGPSを付けられるって本当ですか?

- 自社ローンが恥ずかしいと言われる原因は何ですか?

「自社ローンが違法でやばい」と言われてるのはなぜですか?

自社ローンは決して違法なサービスではありませんが、一部の業者の中には異常な額の手数料を要求してきたり、商品価値の無い車を高額で売りつけたりといった悪徳業者が存在します。

こういった一部の悪徳業者のせいで自社ローンに悪感情を抱く方も少なくなく、この点からも適切な業者選びが非常に重要であることがお分かりいただけるでしょう。

そんな悪徳業者を見抜く方法として最も有効なのが、業者ごとの評判や口コミをチェックすることで、実際の利用者の評価を参考にすることで、このリスクをある程度回避することが可能です。

なお、下記の関連記事では当サイトがおすすめする自社ローンを、実際のユーザーの評判・口コミ付きで解説していますので、ぜひ業者・販売店選びの参考にされてみてください↓↓

自社ローンを利用すると信用情報にのりますか?

自社ローンは金融商品では無いので、過去の利用履歴などが信用情報機関に共有されることはありません。

また同様に、自社ローンで審査に落ちた場合もその結果が信用情報に悪影響を与えることは無いため、自社ローンの審査に落ちたせいで他のローンに通りにくくなるといった心配もご無用です。

その点から、自社ローンは何度でも気軽に審査を受けられるので、他の車の購入方法と並行して検討されている方も、お試しで審査を受けてみられると良いでしょう。

自社ローンで在庫にない車も購入できますか?

自社ローンは在庫の無い車でも購入することが可能ですが、その場合は車の取り寄せが必要ですので、その分納車までに時間がかかります。

また、一部の業者・販売店では自社ローンに対応している車が在庫のみに限定されている場合があるため、その辺は審査に申し込む前にしっかりと確認をしておくようにしてください。

なお、店舗にある在庫以外の車の取り寄せができる業者・販売店には下記のようなものがありますので、ご自身の希望に合わせて柔軟な車選びがしたい方は、ぜひチェックをされてみてください↓↓

- 自社ローンの窓口(自社ローンの一括審査サイト)

- クルマテラス(他社の車も購入できる)

- オトロン(在庫以外の取り寄せが可能)

- じしゃロン(ガリバー)(他店舗からの取り寄せができる)

自社ローンでは車にGPSを付けられるって本当ですか?

一部の業者・販売店のみに限られるものの、自社ローンでは購入車両へのGPSや遠隔でエンジンを停止することができる装置の取り付けを義務付けているものがあります。

これは返済金の未払いや車の持ち逃げのリスクに備えるためのものなので、ローンを完済すれば取り外してもらえますが、返済不能状態に陥ると車が使えなくなってしまうことには注意が必要です。

とはいえ、返済金の遅延や未払いが無ければ何の問題もない話なので、この点はそこまで不安に思われる必要はありません。

自社ローンが恥ずかしいと言われる原因は何ですか?

自社ローンはその他の車の購入方法に比べて審査が甘かったり、自己破産者や生活保護受給者でも利用できる可能性があることから、「貧乏人向けのローン」と言われることがあります。

この点から、自社ローンを利用するのは恥ずかしいと言われることも多いですが、他人に自社ローンを利用していることがバレることはまず無いので、この点は心配いりません。

実際の話、自社ローンが現金購入などと違うのは車検証に記載される所有者名義くらいのもので、レンタカーのように「わ」ナンバーになることも無いため、車の外見から見抜くのは不可能です。

それよりも「どんな経済状況でも車を購入できる可能性がある」というメリットの方が大きいので、そのような外部からの声を気にする必要はまったくありません。

自社ローンがやばいと言われる理由まとめ

・自社ローンがやばい・やめた方がいいと言われる8つの理由

→自社ローンは審査に落ちたら利用できない

→購入できる車は中古車ばかりで対象車も限られる

→自社ローンは支払総額や月々の負担が大きくなりやすい

→ローンの完済まで車の所有権を得られない

→自社ローンは一部の店舗でしか利用できない

→支払いが滞ると車を引き揚げられてしまう

→自社ローンは一般的なローンと比べて限度額が低い

→保証人や保証会社を付けなければいけない場合が多い

・自社ローンの審査がやばい?落ちた原因と対処法

→原因1:収入や勤続年数が審査基準を満たしていない場合

→原因2:収入の証明ができない場合

→原因3:限度額を超えた車を購入しようとしている場合

→原因4:保証人や保証会社を付けられない場合

→原因5:反社会勢力の関係者と判断された場合

→原因6:生活保護受給者である場合

・自社ローンがやばいというのは嘘?4つのメリット

→自社ローンは審査に通りやすい

→自社ローンは審査結果が出るのが早い

→自社ローンでは金利がかからない

→ブラックリスト・生活保護でも申し込める可能性がある

・自社ローンが向いている人の特徴

→できるだけすぐに車が必要な人

→通常のカーローンの審査に落ちた人

→無駄な金利を支払いたくない人

→パートやアルバイトなどの非正規雇用の人

→新社会人や転職直後の人(就職・転職から1年未満)

→複数社からの借り入れがある人

→信用情報に傷がある人

・自社ローンでやばいことにならないための注意点

→審査に絶対通るとは限らないので選択肢は多く持っておく

→審査の際についた嘘は絶対にバレる

→手数料や保証料は申し込み前に確認しておく

→月々の負担を軽くしたいなら支払回数にも注意

→必ず実際の在庫を見て購入を検討すること

→保証人は収入が安定してる人に頼もう

ここまで自社ローンがやばいと言われる原因や、その対処法などについて詳しく解説をしてきましたが、上記にここまでの内容を簡潔にまとめましたので、自社ローンのご利用を検討される際の最終チェックにご活用ください。

北陸銀行の公式コラムの情報によれば、自動車を購入されている方の約3~4割がローンを利用しており、マイカーローンはカーユーザーにとって欠かせない金融商品の1つになっています。

しかし、一部の方には収入状況や過去の金融事故等が原因で、通常のマイカーローンを利用できない方もおり、これまでそういった方々は車の購入を諦めるほかないのが実情でした。

そんな中、当記事でも詳しく解説した「自社ローン」の登場により、車を所有することへのハードルは大きく下がり、自己破産者やブラックリストの方でも車を気軽に購入できる時代が到来しています。

とはいえ、そんな自社ローンをよりお得に利用するためには事前の予備知識や準備が欠かせませんので、自社ローンのご利用を検討しておられる方は、ぜひ何度でも当記事を繰り返し参考にしていただければ幸いです。